Как спрятать амортизацию – подальше и надолго

Правительство Беларуси в очередной раз позволяет предприятиям не начислять амортизацию в следующем году, а при определенных условиях – и в последующие годы. Таким образом, намеренное искажение финансовых показателей становится в нашей стране постоянным элементом корпоративного управления.

Постановлением Совмина от 30.10.2017 № 802 организациям (за исключением банков, ОАО «Банк развития Республики Беларусь» и небанковских кредитно-финансовых организаций) и индивидуальным предпринимателям дается право не начислять амортизацию по всем или отдельным объектам основных средств и нематериальных активов, используемым в предпринимательской деятельности, с 1 января по 31 декабря 2018 г. А с 1 января 2019 г. можно не начислять амортизацию по объектам основных средств и нематериальных активов, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств. Реализация этого права осуществляется до 31 декабря включительно года выхода этих производств на проектную мощность или достижения положительного финансового результата (наличие чистой прибыли), но не более 3 лет с даты ввода в эксплуатацию объектов основных средств и даты принятия к бухгалтерскому учету нематериальных активов. При этом нормативные сроки службы и полезного использования таких объектов будут продлеваться на срок, равный периоду, в котором амортизация не начислялась.

Не разрешается прекращать начисление амортизации лишь по основным средствам, используемым при оказании жилищно-коммунальных и транспортных услуг населению, субсидируемых за счет бюджета.

Борьбу с амортизацией правительство ведет давно. Впервые Совмин разрешил ее не начислять в 2009 г. в надежде, что изъятие одной из статей затрат позволит снизить цены, улучшить конкурентоспособность продукции и укрепить финансовое состояние предприятий. При этом власти решили игнорировать экономический смысл амортизации, которая во всем мире служит механизмом списания расходов на приобретение внеоборотных активов. Поэтому амортизация начисляется в каждом периоде эксплуатации основных средств и нематериальных активов и списывается на затраты (или в некоторых случаях включается в стоимость других активов). Но в Беларуси это правило регулярно обходят, несмотря на заверения о стремлении улучшить систему корпоративного управления и расширить сферу применения МСФО.

Так, в 2015–2017 гг. тоже принимались постановления Совмина, позволявшие не начислять амортизацию. Интересно, что они с завидной регулярностью запаздывали на месяц-другой и действовали задним числом, что вынуждало бухгалтеров вносить исправления в бухгалтерский и налоговый учет. Теперь правительство «исправилось»: постановление № 802 принято с 2-месячным опережением, что, впрочем, никак не меняет сути предлагаемых манипуляций.

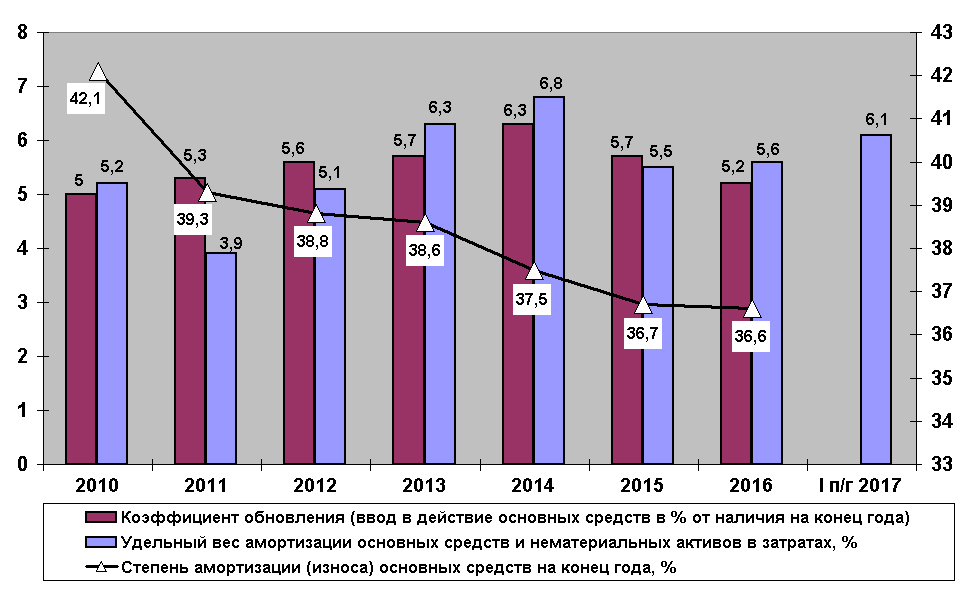

Помогут ли они улучшить финансовое положение предприятий? По данным статистики, удельный вес амортизации в затратах составляет в среднем 5–6%, а в фондоемких отраслях – до 11–17% (см. диаграмму).Так что снизить затраты можно довольно существенно – но только на бумаге. Это позволит некоторое время рапортовать о росте рентабельности и прибыли, окупаемости инвестпроектов, получать премии и высокие оценки ключевых показателей эффективности. При этом руководителям предприятий, не начисляющих амортизацию, не грозит ответственность ни за представление в целях получения кредита или субсидии заведомо ложных сведений (ст. 237 УК), ни за сокрытие неплатежеспособности путем искажения бухгалтерской отчетности (ст. 239 УК). Но такое «прибыльное» предприятие становится серьезной опасностью для его партнеров – если они позволят себя обмануть.

Диаграмма

К счастью, многим директорам и бухгалтерам давно ясно, что отказ от амортизации находящихся в эксплуатации активов увеличивает облагаемую базу по налогам на недвижимость и на прибыль, а также суммы отчислений в фонд национального развития. Так что неубыточным предприятиям это просто невыгодно – речь идет о реальной потере оборотных средств. К тому же нормативный срок службы и срок полезного использования основных средств продлеваются на период, в котором не начислялась амортизация. Так что эту статью затрат придется восстановить. Но если ее исключать несколько лет, то на балансе окажутся объекты со значительным физическим и моральным износом. Получается, что срок полезного использования истекает, а конца амортизации не видно. Чтобы избавиться от таких объектов, не ухудшая текущей прибыли, придется прибегать к манипуляциям, предусмотренным Указом от 15.08.2017 № 284, что еще больше исказит показатели.

Согласно постановлению № 802 госпредприятиям и организациям с долей государства, как и в 2016–2017 гг., придется в последующие годы согласовывать решение о неначислении амортизации с вышестоящими министерствами или концернами, а имеющим долю коммунальной собственности, – с соответствующими исполкомами, представив экономическое обоснование необходимости этого мероприятия. В случае отказа власти должны будут дать аргументированное обоснование нецелесообразности этого решения. В частности, отказать могут в случае, если неначисление амортизации повлечет «неисполнение обязательств по погашению кредитов (займов), привлеченных (привлекаемых) в рамках реализации инвестпроектов». Остается лишь найти связь между амортизацией и исполнением таких обязательств…