Излишки при проведении квартальной инвентаризации: бухгалтерский и налоговый учет

Инвентаризация – это проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сличения фактических данных с данными бухгалтерского учета. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Порядок проведения инвентаризации (периодичность, перечень инвентаризируемых объектов, составляемые документы и т.д.) установлен Инструкцией № 1801 и закрепляется в учетной политике организации (абз. 6 п. 4 ст. 9 Закона № 57-З2).

Излишки могут быть выявлены из-за ошибок в бухгалтерском учете. Имущество могло учитываться в составе не ОС, а средств в обороте или за балансом, продолжать использоваться, несмотря на списание с учета (например, полностью самортизированное ОС). При наличии таких фактов в учет вносят исправительные записи.

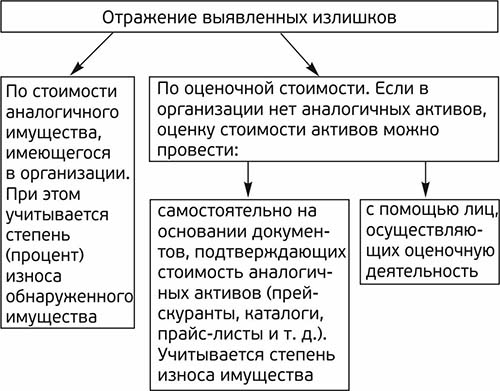

Обнаруженное неучтенное имущество надо оприходовать. На схеме показано, как это можно сделать.

Схема. Порядок оприходования неучтенного имущества

Справочно: степень износа устанавливается по действительному техническому состоянию актива. Соответствующая информация отражается в акте произвольной формы.

Обратите внимание! Излишки приходуются в том месяце, в котором руководителем принято решение по регулированию инвентаризационных разниц.

Рабочая инвентаризационная комиссия должна от МОЛ получить объяснительную записку о причинах выявленных инвентаризацией излишков (абз. 4 ч. 5 п. 12 Инструкции № 180).

По результатам инвентаризации в сличительных ведомостях фиксируются расхождения между данными бухгалтерского учета и фактическими данными, отраженными в инвентаризационных описях. По каждому случаю выявленных отклонений комиссия берет объяснения у МОЛ.

При...

Вы видите 12% этого материала

Подпишитесь, чтобы дочитать статью и получить полный доступ к другим закрытым материалам.

Аналитика | Прогнозы | Обзоры рынков