Хрупкое равновесие банковской системы

В июле в банковской системе наблюдалось состояние, близкое к стагнации. Об этом свидетельствует динамика валовых показателей активов, нормативного капитала, рентабельности. Показатели деятельности банков двигаются разнонаправленно, но устойчивых сигналов к восстановлению пока не демонстрируется. Несмотря на списание долгов ряда предприятий перед крупнейшими банками страны, проблемная задолженность остается высокой и давит на нормативный капитал банков.

В июле национальная валюта держалась довольно устойчиво относительно доллара. Однако это не помешало сокращению активов, 2/3 которых по-прежнему валютные. В структуре активов и пассивов доля рублевой составляющей выросла на 0,2 п.п., до 41,7%, а валютной – на столько же сократилась – до 58,3%. В целом активы уменьшились за июль на 0,6% до 63 294,6 млн. BYN, а их валютный эквивалент сократился на 0,7%, до 32,6 млрд. USD.

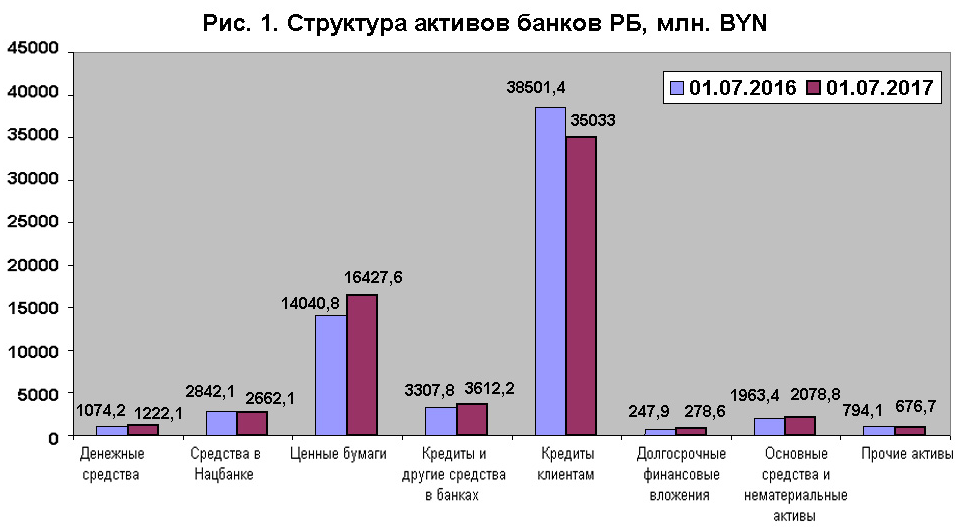

Отметим, что в белорусском банковском секторе по-прежнему наблюдается высокая концентрация активов и капитала. Так, по состоянию на 1 июля т.г. 65,2% активов и 65,79% капитала приходятся на 5 банков с преобладающей долей в уставном фонде государственных органов и юридических лиц, основанных на госсобственности, 32,1% и 30,81% – на 14 банков с преобладающей долей иностранных владельцев. В целом в уставных фондах белорусских банков доля государства выросла за год с 79,76 до 81,87%, нерезидентов – сократилась с 17,25 до 15,37%, а прочих лиц – с 2,99 до 2,76%. Изменилась и структура активов (рис. 1). В частности, доля кредитов клиентам сократилась в общем объеме активов за год с 61,34% до 56,51%, средств в Нацбанке – с 4,53 до 4,29%, денежных средств – с 1,71 до 1,97%, ценных бумаг – выросла с 22,37 до 26,5%, кредитов и других средств в банках – с 5,27 до 5,83%, долгосрочных финансовых вложений – с 0,39 до 0,45%, основных средств и нематериальных активов – с 3,13 до 3,35%.

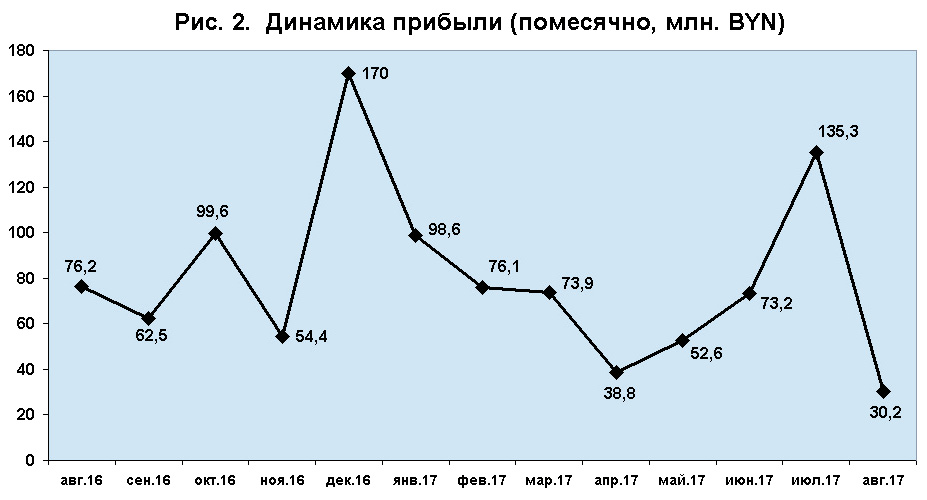

Совокупная прибыль банковской системы прервала 3-месячный рост. В июле т.г. она сократилась по сравнению с предыдущим месяцем более чем в 4 раза (на 77,7%), до 30,2 млн. BYN (см. рис. 2), а совокупные доходы – на 105,1 млн. BYN. Доля прибыли в доходах составила 4,5%.

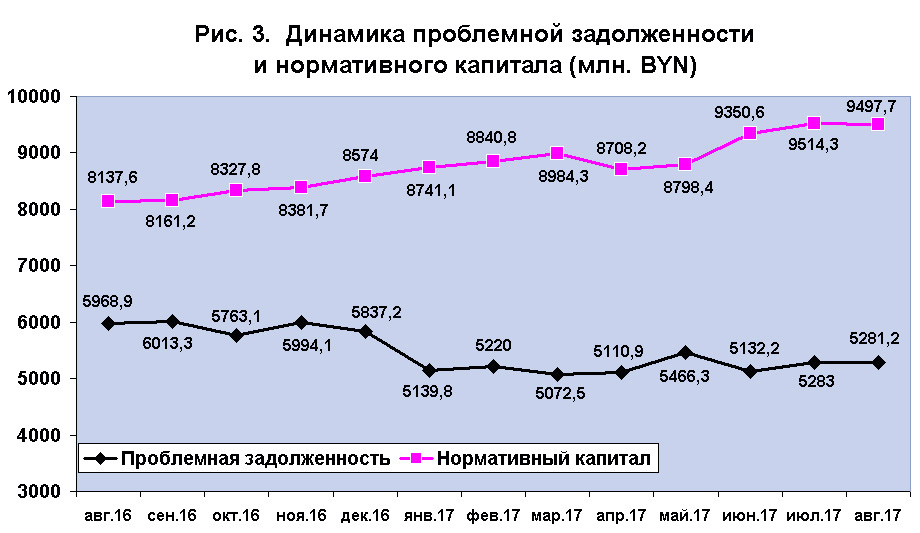

Нормативный капитал в июле уменьшился на 0,2% (или на 16,6 млн.), до 9497,7 млн. BYN (рис. 3), или в долларовом эквиваленте – до 4,9 млрд. USD, что на 422 млн. меньше, чем на начало года. Такая рублевая динамика нормативного капитала отразилась на достаточности, которая за июль сократилась на 0,2 п.п., до 19,4%. Таким образом, за год достаточность нормативного капитала возросла на 2,3 п.п.

Рентабельность активов за июль т.г. составила 0,7%, практически не изменившись за месяц, а рентабельность нормативного капитала – 5,3% против 5% в июне и год назад. В среднегодовом выражении рентабельность активов составила 1,5%, а нормативного капитала – 11% (1,1% и 8,7% годом ранее).

Коэффициент краткосрочной ликвидности (соотношение активов со сроками погашения до 12 месяцев и обязательств сроками исполнения до 12 месяцев) в июле снизился на 0,1 и составил 2 против 2,4 год назад. Текущая ликвидность (соотношение суммы активов с оставшимся сроком погашения до 1 месяца, в т.ч. до востребования, и пассивов с оставшимся сроком возврата до 1 месяца, в т.ч. до востребования и с просроченными сроками) увеличилась на 10,2 п.п. до 130,8%. Годом ранее она составляла 126%.

Мгновенная ликвидность (соотношение суммы активов до востребования с пассивами до востребования и с просроченными сроками) в июле с лихвой отыграла июньское сжатие. Она возросла на 50,6 п.п. и составила 174,5% против 153,4% год назад.

Таким образом, в июле банки несколько увеличили профицит ликвидности, хотя показатели мгновенной и текущей ликвидности изменялись разнонаправленно. При этом за месяц Нацбанк провел 6 аукционов по размещению облигаций, в т.ч. 2 – в иностранной валюте. В итоге соотношение ликвидных и суммарных активов за июль снизилось на 1,2 п.п. до 27,9% (при нормативе не менее 20%), что на 0,5 п.п. больше, чем годом ранее.

На фоне некоторой активизации рублевого и валютного кредитования, а также умеренных курсовых колебаний активы, подверженные кредитному риску, в июле выросли на 1%, до 39 047,9 млн. BYN, а проблемные активы – уменьшились на 0,03%, до 5281,2 млн. BYN (рис. 3). При этом доля проблемных активов в рисковых уменьшилась на 0,14 п.п. и достигла 13,52%, а в совокупных – повысилась на 0,04 п.п. до 8,34%. Доля подверженных кредитному риску активов в совокупных составила 61,7%, увеличившись за месяц на 0,9 п.п.

Таким образом, за месяц плохих долгов стало на 1,8 млн. BYN меньше – довольно удачный результат после роста на 150,8 млн. в июне. Кроме того, их качество структурно несколько улучшилось: просроченная задолженность составила менее 1/5 проблемной. Остается надеяться, что снижение темпов роста проблемной задолженности перейдет в ее сокращение.