ЗВР «сдулись» в январе

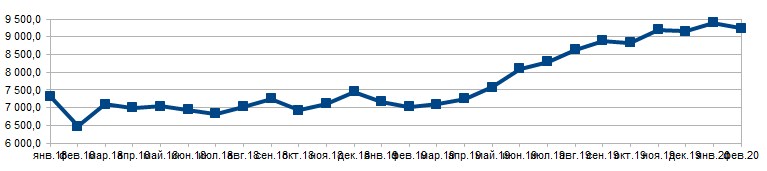

В январе 2020 г. золотовалютные резервы (ЗВР) повторили ноябрьскую нисходящую динамику, немного отступив от декабрьского рекорда. Здесь влияние оказало погашение госдолга. По данным Нацбанка, уменьшение ЗВР за год месяц 150,4 млн. USD или 1,6% до уровня 9 243,1 млн. USD в эквиваленте.

Январское снижение резервов прежде всего было обусловлено ростом объема погашения госдолга в январе более, чем в полтора раза к декабрю, что не удалось компенсировать покупкой Нацбанком валюты на бирже, пошлин и нового размещения валютных облигаций. Неблагоприятное влияние суммарного эффекта вынудило резервы отступить от декабрьского исторического максимума на 1,6%.

Золотовалютные резервы — высоколиквидные активы (монетарное золото и конвертируемые валюты), находящиеся под контролем национальных органов денежно-кредитного регулирования (в нашем случае — Нацбанка) и обеспечивающие государству так называемую «подушку безопасности» для поддержания стабильности национальной валюты и обеспечения исполнения внешнедолговых обязательств.

На протяжении 2019 г. объем ЗВР достаточно уверенно рост с 7 млрд. USD до почти 9,5 млрд. по итогам года. В январе-апреле 2019 г. наблюдалось скорее стабильное состояние уровня резервов, за которым последовало заметное ускорение в мае-октябре, и, наконец, торможение и стабилизация в ноябре-декабре. Очередные рекорды уровня резервов отмечались с мая и последовательно почти каждый месяц кроме октября и декабря. На данный момент резервы почти на 1/3 больше по объему, чем их среднее стабильное значение, державшееся весь 2018 г. и до мая 2019 г. (см. график). В сравнении с минимумом за период на 01.02.2018 в 6,48 млрд. USD их уровень возрос в 1,4 раза. Есть основания полагать, что и в текущем году продолжится, пусть и более медленный, но прирост объема ЗВР. В первую очередь, положительное влияние должно оказать снижение нагрузки по погашению госдолга, что уже наблюдалось в январе по отношению к январю прошлого года. Должна помочь и продолжающаяся эмиссия валютных гособлигаций.

График. Динамика золотовалютных резервов за период 01.01.2018 — 01.02.2020 гг.

На погашение внешних и внутренних валютных обязательств в январе Правительство и Нацбанк направили приблизительно 556 млн. USD, как и ожидалось, что на 56,6% больше, чем в декабре прошлого года (355 млн. USD, соответственно). Но зато на 15% меньше, чем в январе 2019 г. (650 млн. USD). Среднемесячный прошлогодний объем погашения составил примерно 350 млн. USD.

Напомним, что за прошлый год резервы показали небывалый для ряда последних лет разгон, повысившись на 31,2% до 9,39 млрд. USD. В абсолютном выражении прирост достиг 2,24 млрд. USD. Хотя ожидания, подкрепленные основными направлениями денежно-кредитной политики на 2019 год, были гораздо более прагматичными: исходя из относительно стабильной динамики последних лет ожидался их уровень в пределах 7,1 млрд. USD.

Поддержать уровень резервов в январе помогли:

- поступление средств от эмиссии и продажи Минфином облигаций, номинированных в валюте;

- валютные поступления в бюджет, в том числе от взимания налогов и пошлин в валюте;

- покупка Нацбанком валюты на торгах ОАО «Белорусская валютно-фондовая биржа»;

- прирост стоимости монетарного золота.

В соответствии с Основными направлениями денежно-кредитной политики Республики Беларусь на 2020 год, утвержденными Указом Президента от 31.10.2018 № 402, ожидается, что уровень резервов составит как минимум 7,3 млрд. USD на 01.01.2021 г. Это всего на 2,8% (или на 200 млн. USD) больше прогноза на 01.01.2020 г. Соответственно, у текущего уровня резервов есть запас прочности в 2,1 млрд. USD (допустимо падение на 22,3% от фактического уровня на 01.01.2020 г.).

И такой прогнозный уровень будет соответствовать необходимому стабильному уровню ЗВР для Беларуси при сложившемся уровне экономики (2 месяца критического импорта товаров и услуг). Но есть и надежда на прирост относительно сложившегося уровня, а хватило бы еще «всего» 1 млрд. USD, чтобы достичь международно признанного уровня экономической безопасности — трехмесячный объем критического импорта, который равен примерно 10,5 млрд. USD.