Облигации пришли на смену депозитам. Обзор рынка, доходность и риски

Снижение процентных ставок по банковским вкладам заставило многих белорусов обратить внимание на альтернативные варианты сбережений. Логическим «продуктом замещения» стали облигации. Сейчас эти ценные бумаги пользуются популярностью как у граждан, желающих разместить свои накопления, так и со стороны предприятий, которым необходимо финансирование. Какие облигации предлагает белорусский рынок? На что стоит обратить внимание при их выборе? Как предприятию привлечь денежные средства с помощью этих ценных бумаг?

Рынок емкостью 32 млрд рублей

Облигации – активно растущий сегмент белорусского фондового рынка. Если в начале 2015 г. общий объем допущенных к обращению облигаций насчитывал 10,991 млрд руб. с учетом деноминации (5,293 млрд руб. – банки и 4,587 млрд руб. – небанковские организации), то по состоянию на 01.07.2019 общий объем выпущенных облигаций достиг 32,238 млрд руб., из которых 8,923 млрд руб. пришлось на банки и 8,029 млрд руб. – на предприятия.

Иными словами, за 4,5 года общий объем рынка облигаций вырос в 2,93 раза. Банки выпустили их больше в 1,68 раза, предприятия – в 1,75 раза.

За это время рынок вырос не только количественно, но и качественно: все больше выпусков размещается в розницу, среди неограниченного круга в т.ч. и мелких инвесторов, совершенствуются параметры выпусков и каналы их распространения.

Не все облигации одинаковы

По состоянию на 01.07.2019 рынок облигаций – это 276 эмитентов и 1025 различных выпусков, поэтому для лучшего восприятия рассмотрим эти ценные бумаги по разным сегментам, заострив внимание на категориях, интересных частному инвестору. Другие категории из нашего обзора мы исключим.

Например, облигации Нацбанка, которые в основном используются для межбанковских операций по управлению ликвидностью. так же, как отдельные выпуски банковских облигаций, которые предназначены для временного размещения свободных денежных средств корпоративных клиентов (юридических лиц и индивидуальных предпринимателей).

Есть закрытые выпуски облигаций, которые размещаются только среди заранее определенного круга лиц.

И, наконец, облигации местных займов, которые используются для финансирования деятельности местных исполнительных органов – они также нам неинтересны.

ВГДО – консервативный вариант

Сегодня частный инвестор может приобрести валютные облигации Министерства финансов, банковские облигации, а также облигации, размещаемые широким кругом эмитентов, – корпоративные.

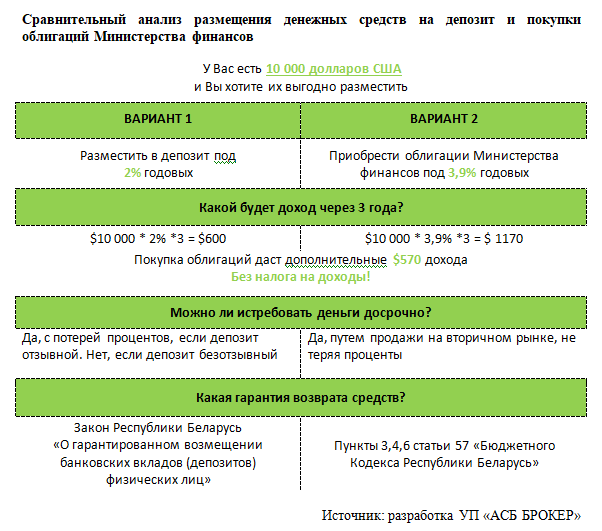

Валютные облигации Минфина считаются самым низкорискованным вложением, что находит зеркальное отражение в их доходности, которую тоже нельзя назвать высокой.

Так, ставка последнего выпуска валютных государственных облигаций (ВГДО) № 263 с валютой размещения «доллар США» составила 3,9% годовых.

Многие инвесторы любят ВГДО за то, что выплата процентов и погашение облигаций производится строго в валюте номинала – как мы увидим дальше, в случае с остальными облигациями, номинированными в валюте, выплаты могут осуществляться в рублях.

Приобрести ВГДО можно путем участия в аукционах, проводимых Минфином, или путем их покупки на вторичном рынке.

Облигации банков и БЖД: меньше риска и право досрочного погашения

Далее по степени риска идут бумаги, выпущенные банками и их дочерними компаниями. Сюда можно также отнести облигации Белорусской железной дороги (БЖД): это слишком крупное и важное государственное предприятие, чтобы допустить дефолт (big to fail).

Риск дефолта по таким облигациям минимальный, они считаются более надежным вариантом вложений по сравнению с другими корпоративными облигациями. Но и доходность у них также невысокая, сопоставимая с доходностью ВГДО.

Однако, в отличие от ВГДО, облигации этой группы могут характеризоваться более короткими сроками обращения и (или) содержать условие о возможности досрочного погашения (продажи их эмитенту).

Например, облигации ООО «АСБ Лизинг» 101 выпуска предусматривают ставку 4% годовых и 7-летний срок обращения, что сопоставимо с параметрами ВГДО № 263. Но при этом раз в год в определенные даты дают инвестору право досрочной продажи облигаций эмитенту.

Считается, что возможность досрочного погашения облигаций повышает их ликвидносaть. Это является ключевым отличием бумаг этой группы от ВГДО. На наш взгляд, это спорный вопрос, какие бумаги окажутся в итоге более ликвидными.

ВГДО можно продать на «вторичке», определенный спрос на них формируют профучастники и банки. Облигации банков, банковских «дочек» и БЖД, хотя и содержат условие о досрочном погашении, могут иметь проблемы с продажей в моменте.

Обеспеченные облигации – всегда ли это меньший риск

Следующая группа объединяет облигации, выпущенные большой группой предприятий различной степени узнаваемости, величины чистых активов и способов обеспечения обязательств (включая необеспеченные).

Такие бумаги несут в себе более высокий риск, но при этом предлагают более высокую доходность.

По состоянию на 01.07.2019 облигации небанковских предприятий – это 184 эмитента и 569 выпусков облигаций. Большинство выпусков размещено в USD, однако есть и в белорусских рублях и евро.

Градация риска и доходности внутри данной группы, как правило, связана с наличием обеспечения. Обеспеченные облигации считаются менее рискованными, необеспеченные привлекательны более высокой предлагаемой доходностью.

Однако инвестор не должен воспринимать обеспечение как гарантию платежеспособности эмитента.

Бывает, что эмитент выпускает обеспеченные облигации, когда не может выпустить необеспеченные – не хватает стоимости чистых активов, были убыточные годы или финансовые коэффициенты не укладываются в отведенные нормативы. И тогда, чтобы зарегистрировать облигации, предприятие прибегает к обеспечению.

Это, например, залог недвижимости, которая может быть оценена по заведомо высокой, нерыночной стоимости, или поручительство другого юридического лица.

Возникает вопрос: можно ли в этом случае говорить, что такой выпуск облигаций будет нести в себе более низкий риск для инвестора, чем другие необеспеченные облигации? Вряд ли наличие такого обеспечения каким-то особенным образом повлияет на платежеспособность эмитента.

Соответственно, задача любого инвестора – перед приобретением облигаций критически отнестись к предлагаемому обеспечению и самостоятельно определить, действительно ли оно снижает риски.

Неплохим вариантом обеспечения является банковская гарантия или страхование ответственности эмитента – с той точки зрения, что такое обеспечение предполагает дополнительную оценку риска неплатежей предприятия–эмитента со стороны банка или страховой компании.

Однако и такие варианты обеспечения не означают отсутствия риска: в любом случае инвестор должен разобраться, какие бумаги покупает.

Согласны на риск – требуйте премию

Как мы уже отмечали, корпоративные облигации в силу более высокой категории риска должны предлагать потенциальным держателям более высокую доходность. Но некоторые эмитенты пробуют периодически опровергать это правило.

В качестве примера можно привести облигации СООО «Конте Спа» и ОАО «Элема», которые по всем признакам следует отнести к третьей группе риска, но они при этом предлагают инвесторам доходность, сопоставимую с доходностью облигаций первых двух групп: 4,25–5,25% годовых.

Итоги таких попыток можно проследить по результатам размещения облигаций. Несмотря на то что выпуски доступны для приобретения уже давно, нереализованными остаются 96,3% облигаций ОАО «Элема» (USD), 67,4% облигаций СООО «Конте Спа» (USD) и 49,6% облигаций СООО «Конте Спа» (EUR). Только 21 выпуск облигаций СООО «Конте Спа» (USD) с доходностью 5,25% был реализован практически в полном объеме.

Кто может выпустить корпоративные облигации

Эмитентом может быть любое предприятие – при условии, что оно соответствует требованиям Минфина.

Для регистрации выпуска и размещения облигаций предприятию необходимо обратиться к профучастникам рынка ценных бумаг, которые подготовят пакет необходимых документов и будут сопровождать процесс выпуска облигаций до его регистрации в Департаменте по ценным бумагам Минфина.

Облигации без обеспечения могут быть эмитированы при выполнении следующих условий.

1. Предприятие-эмитент не должно иметь отрицательного финансового результата от реализации продукции, товаров (работ, услуг) и/или чистого убытка на дату принятия решения о выпуске облигаций, а также в течение двух лет, предшествовавших принятию такого решения. Если юридическое лицо действует меньше трех лет, такая информация предоставляется за весь период его деятельности.

2. Объем выпуска таких облигаций не должен превышать размер собственного капитала (чистых активов) эмитента облигаций, рассчитанного в соответствии с законодательством.

3. При эмиссии облигаций представляется расчет коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами, произведенный в порядке, установленном законодательством об экономической несостоятельности (банкротстве), на последний день последнего месяца квартала, предшествующего кварталу, в котором принято решение о выпуске облигаций. Если «не идут» оба коэффициента – в регистрации облигаций предприятию–эмитенту откажут.

Однако регистрация облигаций – только половина дела. Выпущенные облигации нужно еще реализовать: предложить широкому кругу инвесторов и организовать эффективные каналы дистрибьюции.

Наиболее далеко, на наш взгляд, в этом направлении продвинулись два профучастника рынка ценных бумаг: УП «АСБ БРОКЕР» и ООО «Ласерта».

Первый – за счет возможностей удаленного открытия счетов «депо», дистанционной покупки облигаций через интернет-банк ОАО «АСБ Беларусбанк», сокращения расходов покупателей облигаций благодаря функции уполномоченного брокера.

Второй – благодаря развитию мобильного приложения, которое позволяет пользователям после разовой идентификации удаленно приобретать облигации некоторых корпоративных эмитентов.

На любой вкус и цвет

Наиболее простым вариантом эмиссии облигаций является организация выпуска в долларах США или белорусских рублях с постоянной процентной ставкой.

В некоторых случаях выпуск может предусматривать переменную процентную ставку – например, привязанную к ставке рефинансирования.

Неопределенность относительно возможности расчета в валюте породила специфический вариант выпуска облигаций: в белорусских рублях, но со ставкой, компенсирующей курсовую разницу, – так называемые индексируемые облигации.

Еще более редким вариантом являются дисконтные облигации. По ним не начисляется процентный доход, они размещаются по цене ниже номинала. Доход инвестора составляет разница между ценой покупки таких облигаций и ценой их погашения.

Сегодня облигации такого типа предлагает ЗАО «АВАНГАРД ЛИЗИНГ» с доходностью 8,088% в USD.

Процентная ставка не главное

Конечно, процентная ставка – это первый параметр, который обращает на себя внимание. Но не стоит забывать, что, если ставка «продает» облигацию, то другие параметры отвечают за стабильность выплат по ней.

Так, например, важны безубыточность деятельности, коэффициенты достаточности капитала и текущей ликвидности – отслеживаемые не только на момент размещения облигаций, но и на протяжении всего срока их обращения, чтобы заблаговременно увидеть ухудшение ситуации и воспользоваться правом досрочного погашения (продажи) облигаций эмитенту, если данный выпуск предусматривает такую возможность.

Эту информацию можно найти в проспекте эмиссии – документе, который предоставляется эмитентом по каждому выпуску облигаций. В последующем инвестор может следить за финансовым состоянием предприятия по ежеквартально раскрываемой предприятием бухгалтерской отчетности.

Правда, с этим могут быть проблемы: не все предприятия–эмитенты соблюдают требование законодательства о регулярном раскрытии отчетности. Так, например, ОАО «Туровский молочный комбинат» только недавно опубликовал отчетность за 2018 г. Что неудивительно, если учесть, что при общем размере долга в 247,483 млн руб. убыток эмитента составил 39,625 млн руб.

Помните о рисках

Из-за того, что облигации по структуре выплат напоминают банковский вклад, большинство розничных инвесторов пренебрегают уведомлениями о рисках и априори воспринимают этот способ сбережения как нечто, сравнимое с депозитом.

В связи с этим нелишним будет напомнить нашим читателям о предприятиях, которые уже допустили дефолт по выпущенным облигациям. По данным Минфина, размещенным на Едином портале финансового рынка, не выполнили свои обязательства по облигациям ОАО «Оршанский инструментальный завод», ОАО «Искож», Иностранное частное предприятие «Нордальфа-Бел», ООО «СЕРЖ», СООО «НТС», ОАО «Брестский завод бытовой химии», ЗАО «Вяснянка», ЗАО «РОСТЭМ», ООО «Солнечный парк». Однако эти истории не получили широкого резонанса из-за ограниченного круга держателей облигаций, преимущественно, банков.

Наиболее резонансные случаи, связанные с облигациями, почему-то не нашли отражения на сайте Министерства финансов. Это невыполнение обязательств по жилищным облигациям ООО «Тамбаз» и незаконный выпуск облигаций ООО «Альфа Капитал Эксперт».

В случае с ООО «Тамбаз» пострадали 615 человек, которые приобрели жилищные облигации и пока остаются без квартир.

В случае с ООО «Альфа Капитал Эксперт» учредители предоставили недостоверные сведения о стоимости чистых активов, зарегистрировали облигации с привлекательной ставкой 15% годовых в валюте, успели реализовать их нескольким десяткам человек на общую сумму 1 млн USD. Но обещанных выплат покупатели облигаций так и не дождались и обратились в государственные органы.

По результатам проверки, проведенной Комитетом госконтроля, было возбуждено уголовное дело по ст. 226 УК «Незаконный выпуск (эмиссия) ценных бумаг». Эта история лучше всего, на наш взгляд, показывает, что корпоративные облигации не могут быть способом получения гарантированного дохода, а платежеспособность эмитента важнее высокой процентной ставки.

Какие облигации выбрать

Прежде чем выбрать облигации конкретного эмитента, инвестор должен определить степень риска, на которую готов пойти.

Если вы предпочитаете более надежные варианты, следует ограничить аппетиты облигациями первых двух групп. Если хотите получить более высокую доходность, стоит обратить внимание на предложения корпоративных облигаций.

Инвестор должен быть готов собрать максимум информации о компании, которой собирается доверить свои деньги. Хорошо, если эмитент или брокер открыт и готов предоставить инвестору необходимую информацию, а также ответить на вопросы.

Изучите финансовую отчетность предприятия, поинтересуйтесь мнением других покупателей на специализированных форумах и чатах.

Наиболее верным будет решение купить те облигации, из-за которых вы не будете испытывать беспокойства в силу слишком низкой доходности или плохих новостей о компании. А значит, определить оптимальное соотношение риска и доходности может только сам инвестор.