Налоговые агенты и сведения о выплаченных доходах за 2016 год

Налоговые агенты обязаны не позднее 3 апреля т.г. представить в налоговый орган по месту постановки на учет сведения о выплаченных физическим лицам доходах.

Обязанность представления налоговыми агентами в налоговый орган сведений о доходах физических лиц предусмотрена п. 11 ст. 175 НК. Эти сведения подаются налоговыми агентами не позднее 1 апреля года, следующего за истекшим календарным годом. Поскольку 1 апреля в 2017 г. приходится на выходной день, последний день представления сведений за 2016 г. – 3.04.2017 г. По сравнению с 2015 г. форма, по которой представляются указанные сведения, изменилась.

Какие сведения представляются

Налоговые агенты обязаны представлять сведения о доходах, выплаченных на территории Беларуси:

1) гражданам (подданным) иностранных государств, лицам без гражданства (подданства).

Отметим, что при подаче налоговым агентом этих сведений определяющим фактором является гражданство физического лица, получившего доходы, а не его налоговое резидентство.

Пример 1. В строительную организацию в качестве основного работника маляром в феврале 2016 г. принят гражданин Казахстана. Данный гражданин с 2015 г. постоянно проживает на территории РБ. В течение 2016 г. ему выплачивались доходы в виде зарплаты.

Этот работник признается в 2016 г. налоговым резидентом РБ. Независимо от этого строительная организация как налоговый агент обязана не позднее 3.04.2017 г. представить сведения о выплаченных доходах в налоговый орган по месту постановки на учет.

Напомним, что иностранными гражданами в РБ признаются лица, не являющиеся гражданами РБ и имеющие доказательства своей принадлежности к гражданству (подданству) другого государства, лицами без гражданства – лица, не являющиеся гражданами РБ и не имеющие доказательств своей принадлежности к гражданству (подданству) другого государства (ст. 9 Закона от 1.08.2002 № 136-З).

В сведениях отражаются все доходы (за исключением отдельных, о которых будет сказано ниже) независимо от того, по каким налоговым ставкам производилось их налогообложение и подлежат ли они декларированию. При этом в сведениях также должны быть отражены доходы, которые освобождаются от обложения подоходным налогом в установленных п. 1 ст. 163 НК пределах. К таким доходам, в частности, относятся доходы, указанные в подп. 1.101, 1.19, 1.191, 1.21 и 1.26 п. 1 ст. 163 НК.

Пример 2. Транспортная организация оказала своему работнику, являющемуся гражданином Молдавии, работающему в качестве внешнего совместителя, в октябре 2016 г. материальную помощь в размере 50 BYN.

В соответствии с подп. 1.19 п. 1 ст. 163 НК в редакции, действовавшей в 2016 г., от подоходного налога освобождаются доходы, не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за исключением путевок, указанных в подп. 1.101 п. 1 ст. 163 НК), получаемые от организаций и индивидуальных предпринимателей (ИП), являющихся местом основной работы (службы, учебы), в т.ч. пенсионерами, ранее работавшими в этих организациях и у ИП, – в размере, не превышающем 1494 BYN, от каждого источника в течение налогового периода (за исключением доходов, указанных в подп. 1.191 п. 1 ст. 163 НК), а также иных организаций и ИП, за исключением доходов, указанных в подп. 1.26 п. 1 ст. 163 НК, – в размере, не превышающем 99 BYN, от каждого источника в течение налогового периода.

С учетом положений подп. 1.19 п. 1 ст. 163 НК данная материальная помощь была освобождена от обложения подоходным налогом. Вместе с тем указанная сумма этой помощи подлежит отражению в сведениях о доходах;

2) физическим лицам в виде возврата взносов, в т.ч. проиндексированных в порядке, установленном законодательством, при прекращении ими строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления строительства, возврата излишне уплаченных взносов, а также при их выбытии из членов организаций застройщиков до завершения строительства.

Пример 3. Гражданин РБ в сентябре 2016 г. в рамках строительства квартиры в составе ЖСК, уплатил паевые взносы в размере 4000 BYN. В октябре 2016 г. это физическое лицо выбыло из членов ЖСК до завершения строительства. ЖСК произведен возврат данному лицу внесенных им и проиндексированных в соответствии с законодательством паевых взносов в сумме 4120 BYN.

В данной ситуации ЖСК не позднее 3.04.2017 г. должен представить в налоговый орган по месту постановки физического лица на учет сведения о выплаченных суммах в виде возврата физическому лицу уплаченных им взносов, проиндексированных в соответствии с законодательством;

3) физическим лицам в виде возврата страховых взносов при расторжении до истечения 3-летнего периода договоров добровольного страхования жизни и дополнительной пенсии, заключавшихся сроком на 3 года и более.

Пример 4. Гражданин РБ в январе 2016 г. заключил с белорусской страховой организацией на срок 3 года договор добровольного страхования дополнительной пенсии и уплатил страховой взнос в размере 300 BYN. В этом же месяце он расторгнул указанный договор, и страховая организация возвратила ему уплаченную сумму страхового взноса.

В данной ситуации страховая организация не позднее 3.04.2017 г. должна представить в налоговый орган по месту постановки на учет сведения о выплаченных суммах в виде возврата физическому лицу уплаченных им страховых взносов;

4) физическим лицам при погашении (досрочном погашении) жилищных облигаций денежными средствами, а также в виде возврата денежных средств, внесенных в оплату стоимости жилого помещения путем приобретения жилищных облигаций, в случае неисполнения застройщиком обязательств по договору, в соответствии с которым предусматривается строительство жилого помещения для владельца указанных облигаций, или расторжения такого договора до истечения срока его исполнения.

Пример 5. Организация-застройщик, являющаяся эмитентом жилищных облигаций, в феврале 2016 г. возвратила гражданину РБ в связи с досрочным расторжением с ним договора строительства квартиры ранее внесенные им деньги в оплату стоимости строительства путем приобретения жилищных облигаций в размере 30 000 BYN, а также выплатила начисленные в соответствии с условиями выпуска этих облигаций проценты в размере 1500 BYN.

В данной ситуации организации-застройщику надо не позднее 3.04.2017 г. представить в налоговый орган по месту постановки на учет сведения о выплаченных этому физическому лицу доходах;

5) физическим лицам за приобретаемую у них продукцию растениеводства, указанную в ч.ч. 1 и 2 подп. 1.15 п. 1 ст. 163 НК, в порядке, предусмотренном ч. 5 подп. 1.15 п. 1 ст. 163 НК, если размер выплаченного таким физическим лицам дохода превысил 2000 BYN в день.

В указанном случае сведения представляются заготовительными организациями потребкооперации и (или) другими организациями при выплате физическому лицу дохода в размере, превышающем 2000 BYN в день, за приобретаемые овощи и фрукты (в т.ч. в переработанном виде путем соления, квашения, мочения, сушения), иной продукции растениеводства (за исключением декоративных растений и продукции цветоводства).

Пример 6. Торговая организация 5.09.2016 г. приобрела у физического лица на сумму 2500 BYN картофель, выращенный им на находящемся на территории РБ земельном участке, предоставленном для ведения личного подсобного хозяйства.

Согласно подп. 1.15 п. 1 ст. 163 НК от подоходного налога освобождаются доходы плательщиков, получаемые от реализации продукции растениеводства и (или) животноводства, выращенной (произведенной) ими и (или) лицами, указанными в подп. 2.1 п. 2 ст. 153 НК, на находящемся на территории РБ земельном участке, предоставленном таким лицам для строительства и обслуживания жилого дома и ведения личного подсобного хозяйства, коллективного садоводства, дачного строительства, огородничества, в виде служебного земельного надела.

При этом к продукции растениеводства относятся овощи и фрукты (в т.ч. в переработанном виде путем соления, квашения, мочения, сушения), иная продукция растениеводства (за исключением декоративных растений и продукции цветоводства).

Указанные доходы освобождаются от налогообложения при условии представления плательщиком справки местного исполнительного и распорядительного органа, подтверждающей, что реализуемая продукция произведена им и (или) лицами, указанными в подп. 2.1 п. 2 ст. 153 НК, на находящемся на территории РБ земельном участке, предоставленном плательщику и (или) указанным лицам для строительства и обслуживания жилого дома, ведения личного подсобного хозяйства, коллективного садоводства, дачного строительства, огородничества, в виде служебного земельного надела, за исключением случаев, установленных ч. 5 подп. 2.1 п. 2 ст. 153 НК.

При реализации плательщиком продукции растениеводства заготовительным организациям потребкооперации и (или) другим организациям, ИП такие доходы освобождаются от налогообложения без представления таким организациям, ИП указанной справки (ч. 5 подп. 2.1 п. 2 ст. 153 НК).

Таким образом, в рассматриваемом примере при выплате торговой организацией физическому лицу дохода за приобретаемый у него картофель подоходный налог не исчисляется. Вместе с тем этой организации надо не позднее 3.04.2017 г. представить в налоговый орган по месту постановки на учет сведения о выплаченном данному физическому лицу доходе, поскольку его размер превысил 2000 BYN в день;

6) плательщикам, для которых этот налоговый агент не является местом основной работы (службы, учебы) и с доходов которых налоговым агентом предоставлены стандартные налоговые вычеты, установленные ст. 164 НК.

Пример 7. Торговая организация за счет собственных средств в июле 2016 г. для 12-летнего сына своего работника приобрела путевку в оздоровительный лагерь. Стоимость этой путевки – 650 BYN.

Поскольку в рассматриваемой ситуации организация понесла данные расходы в интересах непосредственно ребенка, он и является получателем дохода. Вместе с тем от подоходного налога освобождается стоимость путевок в санаторно-курортные и оздоровительные организации РБ, приобретенных для детей в возрасте до 18 лет и оплаченных (возмещенных) за счет средств белорусских организаций и (или) белорусских ИП в пределах 628 BYN на каждого ребенка от каждого источника в течение налогового периода (подп. 1.101 п. 1 ст. 163 НК в редакции, действовавшей в 2016 г.).

Таким образом, в указанном случае для ребенка стоимость путевки, превышающая 628 BYN (650 – 628 = 22), является доходом, подлежащим обложению подоходным налогом. Вместе с тем поскольку у этого ребенка отсутствует место основной работы и его налогооблагаемый доход не превысил 501 BYN, то налоговым агентом при определении налоговой базы применен стандартный налоговый вычет, установленный подп. 1.1 п. 1 ст. 164 НК, в размере 83 BYN. С учетом того, что размер вычета превышает налогооблагаемый доход, в рассматриваемой ситуации подоходный налог не исчисляется. При этом торговой организацией надо не позднее 3.04.2017 г. представить в налоговый орган по месту постановки на учет сведения о предоставленном этому ребенку стандартном налоговом вычете, установленном подп. 1.1 п. 1 ст. 164 НК.

Когда сведения не нужны

Налоговые агенты не должны представлять сведения о доходах:

– в виде выигрышей (возвращенных несыгравших ставок), выплаченных на территории РБ.

Пример 8. Физическое лицо в мае 2016 г. получило от казино (юридическое лицо РБ) выигрыш в размере 1000 BYN.

В рассматриваемой ситуации казино как налоговый агент при выплате физическому лицу выигрыша в соответствии с п. 5 ст. 173 НК должно удержать с него подоходный налог в размере 40 BYN (1000 х 4% / 100%). При этом представлять в налоговый орган сведения о выплаченном физическому лицу доходе не надо;

– выплаченных за пределами территории РБ.

Пример 9. Представительство белорусской организации, осуществляющее деятельность на территории Литвы, выплачивает зарплату своим сотрудникам, в т.ч. не являющимся белорусскими гражданами.

В данной ситуации представительству подавать сведения о выплаченных доходах сотрудникам, не являющимся белорусскими гражданами, не надо;

– не признаваемых объектом обложения подоходным налогом (перечислены в п. 2 ст. 153 НК).

Пример 10. Организация в целях рекламы своей продукции в марте 2016 г. организовала презентацию. Среди приглашенных лиц проведена игра, по результатам которой победителям, в т.ч. иностранным гражданам, в качестве подарка вручены презентуемые изделия. Учет лиц, которым выданы изделия, не проводился.

Согласно подп. 2.17 п. 2 ст. 153 НК (в редакции, действовавшей в 2016 г.) объектом обложения подоходным налогом не признаются доходы, полученные плательщиками в размере стоимости товаров (работ, услуг), розданных (выполненных, оказанных) в рамках проведения рекламы и рекламных игр, если по условиям их проведения отсутствуют сведения о получателях таких товаров (работ, услуг).

Поскольку в рассматриваемой ситуации при проведении рекламной игры регистрация ее участников организацией не велась, стоимость изделий, розданных в рамках ее проведения, не признается объектом обложения подоходным налогом. Таким образом, в отношении указанных в примере доходов, полученных иностранными гражданами, сведения в налоговый орган не представляются;

– освобождаемых от налогообложения в соответствии с п. 1 ст. 161 НК.

В данном случае налоговым агентам следует обратить внимание на тот факт, что доходы граждан (подданных) иностранных государств, указанных в п. 1 ст. 161 НК, освобождаются от подоходного налога, если законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении являющихся гражданами РБ глав, персонала дипломатических представительств РБ, имеющих дипломатический ранг, консульских должностных лиц и консульских служащих консульских учреждений РБ, административно-технического и обслуживающего персонала таких представительств и учреждений РБ, членов их семей, проживающих вместе с ними (за исключением членов семей обслуживающего персонала дипломатических представительств РБ), представителей РБ в специальных миссиях и членов дипломатического персонала таких миссий либо если такое положение предусмотрено международными договорами РБ. Перечень международных организаций, иностранных государств, доходы сотрудников, граждан (подданных) которых не подлежат налогообложению в соответствии с законодательством и международными договорами, утвержден Указом Президента от 03.04.2007 № 162;

– освобождаемых от обложения подоходным налогом без ограничения их размера в соответствии с п. 1 ст. 163 НК.

Пример 11. Строительная организация в ноябре 2016 г. командировала своего работника, являющегося гражданином Таджикистана и постоянно проживающего на территории РБ, в командировку в Полоцк. При этом ему выдан аванс в размере суммы суточных, рассчитанной по нормам, установленным законодательством РБ, и проезда. По возвращении из командировки работник составил авансовый отчет с представлением подтверждающих документов.

Согласно подп. 1.3 п. 1 ст. 163 НК (в редакции, действовавшей в 2016 г.) от подоходного налога освобождаются все виды предусмотренных законодательными актами, постановлениями Совмина компенсаций (за исключением компенсации за неиспользованный трудовой отпуск, компенсации за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих работнику), в т.ч. связанных с возмещением работникам расходов, связанных с выполнением ими трудовых обязанностей (включая возмещение расходов, выплачиваемое в связи с переездом на работу в другую местность, возмещение расходов при служебных командировках с учетом ч. 3 подп. 1.3 п. 1 ст. 163 НК).

Учитывая, что данные суммы были выплачены по нормам, установленным законодательством РБ, они не признаются доходом работника, подлежащим обложению подоходным налогом, и не подлежат отражению в сведениях о доходах;

– датой получения которых признается 2017 год.

Пример 12. Организация начисляет и выплачивает зарплату за декабрь 2016 г. в январе 2017 г., в т.ч. работникам, не являющимся гражданами РБ.

Для целей исчисления подоходного налога с доходов в виде оплаты труда датой фактического получения плательщиком такого дохода признается последний день месяца, за который ему начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) (п. 11 ст. 172 НК).

Таким образом, в рассматриваемой ситуации датой фактического получения работниками выплаченной в январе 2017 г. зарплаты за декабрь 2016 г. является 31.12.2016 г. На основании изложенного в приведенной ситуации сумма зарплаты за декабрь 2016 г., выплаченная иностранным работникам в январе 2017 г., подлежит отражению в сведениях за 2016 г.

Пример 13. Организация начисляет и выплачивает премию за декабрь 2016 г. в январе 2017 г., в т.ч. работникам, не являющимся гражданами РБ.

С учетом п. 12 ст. 172 НК доходы, выплачиваемые в виде премий и иных вознаграждений, включаются в доходы того месяца, в котором осуществляется их начисление, независимо от того, за какие периоды времени такие суммы выплачиваются. Соответственно, сумма премии включается в доходы января 2017 г.

На основании изложенного сумма премии за декабрь 2016 г., выплаченная иностранным работникам в январе 2017 г., не подлежит отражению в сведениях за 2016 г.

Пример 14. Организация начисляет и выплачивает в декабре 2016 г. отпускные за январь 2017 г., в т.ч. работникам, не являющимся гражданами РБ.

С учетом п. 12 ст. 172 НК доходы за период нахождения плательщика в отпуске, начисленные в одном месяце, но приходящиеся на другие месяцы (в т.ч. предыдущего или следующего календарного года), включаются в доходы месяца, за который они начислены. Соответственно, сумма отпускных за январь 2017 г. включается в доходы января 2017 г.

Таким образом, сумма отпускных за январь 2017 г., выплаченная иностранным работникам в декабре 2016 г., не подлежит отражению в сведениях за 2016 г.

Пример 15. Организация в декабре 2016 г. начислила своему работнику, являющемуся гражданином Эстонии, отпускные за декабрь 2016 г. По приказу руководителя работник отозван из отпуска, фактически не получив отпускные.

Поскольку в данном случае сотрудник отозван из отпуска по приказу руководителя и начисленные суммы отпускных фактически он не получил, такие суммы отпускных не подлежат отражению в сведениях за 2016 г.

Порядок и форма представления сведений

Налоговые агенты должны представить сведения только в электронном виде. Такие сведения представляются:

1) в налоговый орган по месту постановки на учет;

2) в виде справки о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц по форме согласно приложению 3 к постановлению МНС от 31.12.2010 № 100 «О некоторых вопросах, связанных с исчислением и уплатой налогов с физических лиц» (далее – постановление № 100). Налоговым агентам надо обратить внимание на тот факт, что по сравнению с 2015 г. форма справки изменилась;

3) в порядке, определенном Инструкцией о порядке заполнения налоговых деклараций (расчетов) по подоходному налогу с физических лиц, подтверждения физическим лицом времени фактического нахождения на территории Республики Беларусь, представления сведений налоговыми агентами, банками, операторами почтовой связи, утв. постановлением № 100 (далее – Инструкция № 100), а именно:

– с использованием кодов статуса плательщика, кодов мест работы, кодов видов авторских вознаграждений, кодов видов доходов, кодов налоговых вычетов, типов населенных пунктов, указанных в приложении 1 к Инструкции № 100;

– с учетом описания порядка формирования справок, представляемых налоговыми агентами в налоговые органы в электронном виде, приведенном в приложении 2 к Инструкции № 100.

Сведения представляются в виде текстового файла в кодировке DOS либо Windows, упакованных архиватором в файл с именем, соответствующим неупакованному файлу.

При заполнении строки «Код документа» используется приложение 3 к Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утв. постановлением МНС от 31.12.2010 № 96 (далее – Инструкция № 96).

При заполнении строки «Код страны» используется Общегосударственный классификатор ОКРБ 017-99 «Страны мира», утв. постановлением Госстандарта от 16.06.1999 № 8 «Об утверждении, введении в действие, изменении и отмене государственных стандартов, классификаторов и руководящих документов». При заполнении строки «Код по СОАТО» используется Общегосударственный классификатор ОКРБ 003-94 «Система обозначений объектов административно-территориального деления и населенных пунктов», утв. постановлением Госстандарта от 28.02.1994 № 2 «Об утверждении, введении в действие, изменении, исключении из числа действующих стандартов, руководящих документов, общегосударственных классификаторов Республики Беларусь». При заполнении строки «Тип улицы» используется приложение 2 к Инструкции № 96.

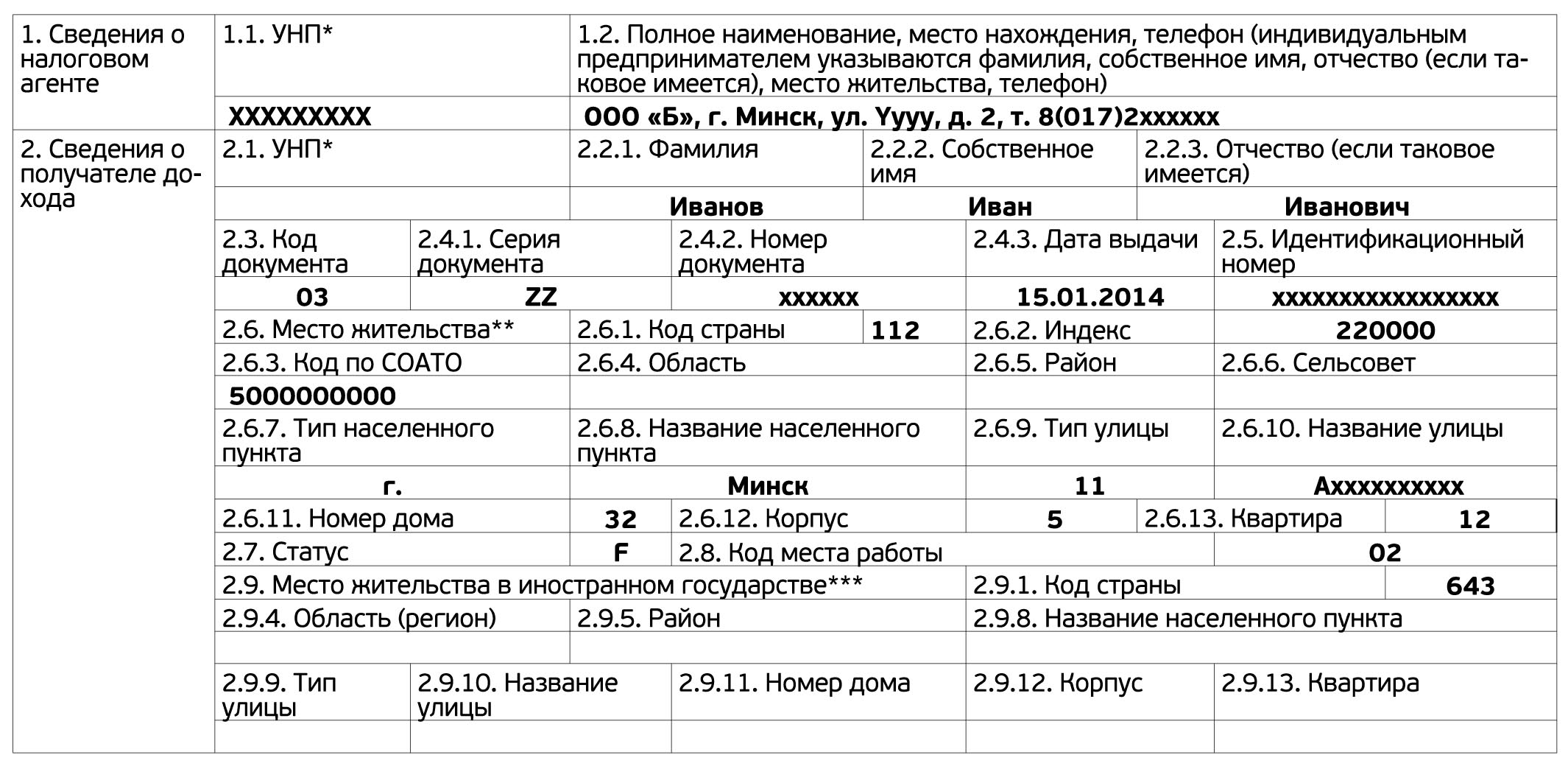

В п. 1 справки «Сведения о налоговом агенте» и п. 2 справки «Сведения о получателе дохода» заносятся сведения о налоговом агенте и о получателе дохода. Учетный номер плательщика (подп. 1.1 п. 1 и подп. 2.1 п. 2 справки) указывается при наличии такой информации.

При заполнении подп. 2.6 п. 2 справки в отношении граждан (подданных) иностранных государств, лиц без гражданства (подданства) указывается адрес, по которому физическое лицо зарегистрировано в РБ. Все реквизиты подп. 2.9 п. 2 справки заполняются только в отношении граждан (подданных) иностранных государств, лиц без гражданства (подданства) при наличии информации.

Пример 16. Белорусской организацией (ООО «Б», г. Минск, ул. Yyyy, д. 2) Иванову И.И., являющемуся гражданином РФ, работающему по договору подряда, с апреля 2016 г. по июнь 2016 г. выплачивались доходы. При заключении договора данным физическим лицом предъявлен паспорт гражданина РФ. Гражданин зарегистрирован в Минске по ул. Ахххххххххх, д. 32, кв. 12.

Сумма начисленного дохода указывается за каждый месяц года в строке, соответствующей порядковому номеру месяца (подп. 3.1 п. 3 справки «Доход в месяц»), и включает доходы, освобождаемые от подоходного налога в установленных НК пределах (подп. 4.1 п. 4 справки «Сведения о доходах, освобождаемых от подоходного налога в установленных законодательством пределах»), за исключением доходов, для которых установлены иные ставки подоходного налога (п. 6 справки «Сведения о доходах, для которых установлены иные ставки налога»). Сумма начисленного дохода отражается в подп. 3.2 п. 3 справки «Сумма дохода».

Пример 17. Гражданину РФ в октябре 2016 г. за выполнение трудовых обязанностей организацией начислен доход в размере 650 BYN и оказана материальная помощь в размере 50 BYN.

В подп. 3.1 п. 3 справки напротив цифры «10» (соответствует порядковому номеру октября в календарном году) надо указать «700». При выплате плательщику авторского вознаграждения в подп. 3.1.1 п. 3 справки отражаются код начисленного плательщику авторского вознаграждения и общая сумма дохода по каждому виду авторского вознаграждения.

Пример 18. Гражданину Украины за создание компьютерной программы белорусская организация в мае 2016 г. начислила авторское вознаграждение в размере 8000 BYN.

В данном случае при заполнении сведений налоговый агент в подп. 3.1.1 п. 3 справки должен указывать доход, соответствующий коду 310 «Компьютерные программы» – 8000 BYN.

В подп. 3.1.2 п. 3 справки отражаются доходы (убыток), полученные плательщиком по операциям с ценными бумагами, операциям с финансовыми инструментами срочных сделок, операциям доверительного управления денежными средствами, а также от участия в фондах банковского управления. При этом полученный убыток отражается в виде отрицательного показателя.

В подп. 3.1.6 п. 3 справки вносятся доходы, полученные гражданами государств – членов ЕАЭС. В справке указываются код начисленного дохода и общая сумма дохода по каждому виду таких доходов, за исключением граждан РБ. Напомним, что государствами – членами ЕАЭС являются Армения, Казахстан, Кыргызстан и Российская Федерация.

Пример 19. Белорусская организация в феврале 2016 г. приняла решение о распределении прибыли и выплате дивидендов за 2015 г. Указанные дивиденды выплачены участникам в марте 2016 г., в т.ч. гражданину Казахстана, пропорционально их доле в уставном фонде организации. Начисленный размер дивидендов, причитающихся этому гражданину, составил 10 000 BYN.

В этом примере при заполнении сведений налоговый агент в подп. 3.1.6 п. 3 справки должен указать доход, соответствующий коду 203 «Дивиденды» – 10 000 BYN.

В подп. 3.1.7 п. 3 справки отражаются доходы, выплаченные физическим лицам за приобретаемую у них продукцию растениеводства, указанную в ч.ч. 1 и 2 подп. 1.15 п. 1 ст. 163 НК, в порядке, предусмотренном ч. 5 подп. 1.15 п. 1 ст. 163 НК, если размер выплаченного в день таким физическим лицам дохода превысил сумму, установленную абз. 6 ч. 1 п. 11 ст. 175 НК. В справке указываются порядковый номер месяца, в котором произведена выплата, и общая сумма дохода. В подп. 3.1.7 п. 3 справки отражаются доходы, выплаченные физическим лицам заготовительными организациями потребкооперации и (или) другими организациями, ИП за приобретаемые у них овощи и фрукты (в т.ч. в переработанном виде путем соления, квашения, мочения, сушения), иную продукцию растениеводства (за исключением декоративных растений и продукции цветоводства), если размер этого дохода превысил 2000 BYN в день.

Доходы, которые не подлежат налогообложению в установленных п. 1 ст. 163 НК пределах, отражаются в подп. 4.1 п. 4 справки в полном размере с указанием кода льготы, порядкового номера месяца, в котором была последняя выплата, а также суммы дохода и размера предоставленной льготы.

Пример 20. Гражданину Латвии в декабре 2016 г. за выполнение трудовых обязанностей организацией (для него она является местом основной работы) начислен доход в размере 800 BYN, в т.ч. оказана материальная помощь в размере 80 BYN. Кроме того, материальная помощь данному сотруднику выплачивалась в этом же году в мае – 50 BYN и в январе – 100 BYN.

В рассматриваемом случае налоговый агент в подп. 4.1 п. 4 справки должен указать код льготы – 500, месяц последней выплаты – 12; сумму выплаты – 230 BYN (80 + 50 + 100) и размер предоставленной льготы – 230 BYN.

В подп. 4.2–4.6 п. 4 справки указываются соответственно сведения о:

– произведенных стандартных налоговых вычетах, установленных п. 1 ст. 164 НК, и каждом месяце, в котором производились такие вычеты (подп. 4.2 п. 4 справки);

– социальных налоговых вычетах, установленных п. 1 ст. 165 НК (подп. 4.3 п. 4 справки);

– имущественных налоговых вычетах, установленных п. 1 ст. 166 НК (подп. 4.4 п. 4 справки);

– профессиональном налоговом вычете, установленном ст. 168 НК (подп. 4.5 п. 4 справки);

– о вычетах, связанных с получением доходов по операциям с ценными бумагами, финансовыми инструментами срочных сделок, доверительного управления денежными средствами, от участия в фондах банковского управления (подп. 4.6 п. 4 справки).

В подп. 5.1 п. 5 справки указывается сумма удержанного подоходного налога за каждый месяц года в строке, соответствующей порядковому номеру месяца. При перерасчете подоходного налога такая сумма отражается в том месяце календарного года, за который она удерживается (возвращается).

В подп. 5.11 п. 5 справки указывается размер подоходного налога в месяц с доходов, полученных гражданами государств – членов ЕАЭС, за исключением граждан РБ.

В подп. 5.2 п. 5 справки указывается общая сумма удержанного налога.

В подп. 6.1 п. 6 справки отражаются сведения о доходах, для которых установлены иные ставки налога, где указываются код дохода, номер месяца, в котором была произведена выплата, а также общая сумма дохода и размер удержанного налога.

К таковым относятся доходы, полученные физическими лицами (кроме работников, осуществляющих обслуживание и охрану зданий, помещений и земельных участков) от резидентов Парка высоких технологий (ПВТ) по трудовым договорам (контрактам), а также физическими лицами, участвующими в реализации зарегистрированного в установленном порядке бизнес-проекта в сфере новых и высоких технологий, от нерезидентов ПВТ по трудовым договорам (контрактам), а также в виде оплаты труда, полученные по трудовым договорам (контрактам) от совместной компании и (или) резидентов Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень».

Отдельно указываются такие доходы, полученные:

– гражданами государств – членов ЕАЭС, за исключением граждан РБ, – в подп. 6.11 п. 6 справки;

– физическими лицами в виде оплаты труда по трудовым договорам (контрактам) от организаций и ИП, зарегистрированных с 1.07.2015 г. по 31.12.2020 г. на территории юго-восточного региона Могилевской области и осуществляющих на указанной территории деятельность по производству товаров (выполнению работ, оказанию услуг), – в подп. 6.12 п. 6 справки.

Ответственность за непредставление сведений

Налоговым агентам надо учитывать, что за невыполнение требования по представлению сведений предусмотрена административная ответственность. Так, согласно ст. 13.8 КоАП:

– за непредставление в установленный срок таких сведений налагается штраф в размере 2 базовых величин (БВ) с увеличением его на 1 БВ за каждые 3 календарных дня просрочки, но не более 30 БВ. Вместе с тем ответственность не применяется в случае незначительности периода просрочки представления сведений (не более одного рабочего дня, если установленный срок превышает 2 рабочих или календарных дня);

– за указание в них недостоверных данных, если это повлияло или могло повлиять на правильность применения налоговым органом налогового законодательства, налагается штраф в размере от 2 до 30 БВ. В данном случае ответственность не применяется, если это не повлияло или не могло повлиять на правильность применения налоговым органом налогового законодательства. Отметим, что к ответственности в данных случаях могут быть привлечены только виновные должностные лица юридического лица и ИП.

Пример 21. В результате проведения в мае 2017 г. налоговой проверки организации установлено, что она в 2016 г. представляла стандартные налоговые вычеты внешним совместителям (основного места основной работы у них не было). При этом информация об этом до 3.04.2017 г. в налоговый орган не направлялась. Смягчающих обстоятельств при совершении данного правонарушения не установлено.

В рассматриваемом случае к ответственности может быть привлечено только виновное должностное лицо в виде штрафа в размере 2 БВ с увеличением его на 1 БВ за каждые 3 календарных дня просрочки представления документов и иных сведений, но не более 30 БВ.