Ловушка для директора. Какие последствия может иметь псевдоаудит

На днях ко мне обратились клиенты с просьбой урегулировать ситуацию. Компания успешно развивается и в прошлом году перешла с УСН с НДС на общую систему налогообложения.

Что случилось

Ввиду стремительного увеличения оборотов было решено проверить работу бухгалтера. Один из собственников привлек своих знакомых. Якобы аудиторы за 50 руб. (не шучу) сделали аудиторскую проверку и написали перечень нарушений.

Причем в устной форме они это называют «аудит», а письменно пишут «анализ».

Что получили «за недорого»?

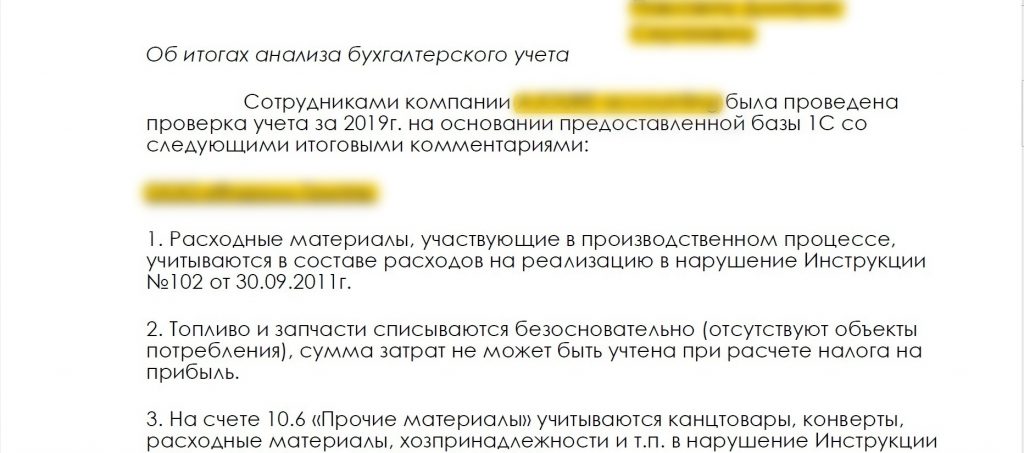

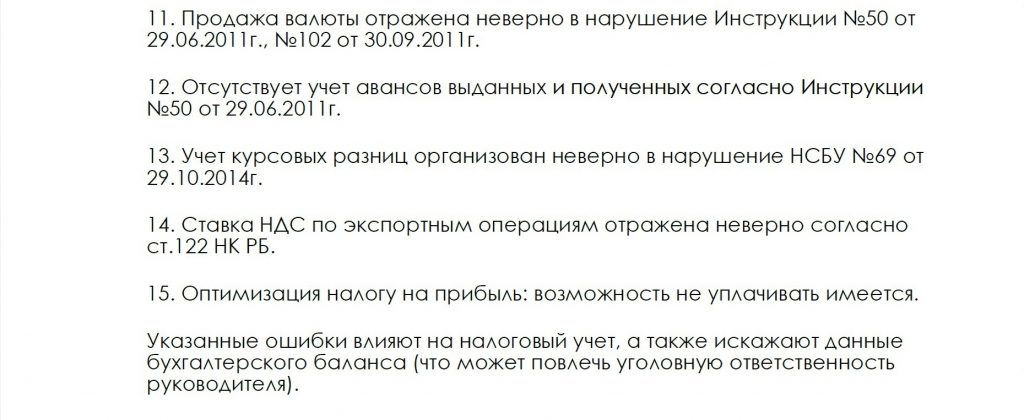

По итогам выдали заключение, в котором написано следующее: см. рисунок.

Директора убила фраза про уголовную ответственность. Я его понимаю. Если тебе пишут, что бухгалтер столько всего нарушил, а ты за это несешь уголовную ответственность, то становится реально страшно.

Но по факту ни директор, ни главный бухгалтер все равно не понимают, что они нарушили.

Это не аудит!

Коллеги, это не аудит. Это маркетинг, который использует бухгалтерская компания для привлечения клиентов. Вот таким вот убойным способом дискредитируют главного бухгалтера и переманивают фирму на обслуживание в бухгалтерскую компанию.

Вам не кажется, что это нечестно?

К сожалению, привлечь к ответственности за такое неэтичное поведение по закону невозможно. Все, что нам, аудиторам, остается – разъяснять популярно, что такое настоящий аудит. Но сегодня не про аудит, а про доверие.

Ошибки, которые допускает руководитель в подобной ситуации

1. Не заключается договор.

Фактически понять, какую услуг тебе оказали, кто оказал (аудиторы – аттестованные специалисты, которые по последним требованиям входят в Аудиторскую палату, иначе работать аудитором нельзя), условия ответственности и иные существенные условия договора отсутствуют.

2. Псевдоаудит проводится на основании данных 1С.

Аудит ВСЕГДА проводится на основе первичных документов и данных бухгалтерского и налогового учета. Иначе нет достоверности в такой работе.

3. Директор предоставляет не пойми кому сведения о своей компании. Добровольно. Вы серьезно?

4. Директор на основании общих выводов о нарушениях подвергает сомнению работу главного бухгалтера, с которым работает много лет. Я понимаю, что главные бухгалтеры бывают разные, но, по крайней мере, надо объяснить человеку, что он нарушил и как это исправить. Хотя бы чтобы не платить потом за восстановление учета заманивающей вас бухгалтерской компании.

* * *

Дорогие коллеги! Проверять работу главного бухгалтера обязательно нужно.

НО! Примененный выше способ неверный.

Не делайте таких ошибок, не ведитесь на неэтичную рекламу. Каждый из нас заслуживает честности в получении информации о продукте.