Источники для увеличения уставного фонда реорганизуемого ОАО

В результате реорганизации ОАО путем присоединения к нему ЗАО были выпущены дополнительные акции ОАО, переданные акционерам ЗАО в обмен на аннулируемые акции ЗАО.

Количество акций дополнительного выпуска определялось согласно п. 15 постановления Госкомимущества РБ от 30.12.2014 № 35 «Об утверждении методических рекомендаций о порядке расчета изменения уставного фонда акционерных обществ, акции которых принадлежат Республике Беларусь».

В результате реорганизации уставный капитал ОАО, составлявший до реорганизации 10 000 BYN (200 размещенных среди акционеров акций номинальной стоимостью 50 BYN за 1 акцию) увеличился на 8000 BYN (160 дополнительно выпущенных акций номинальной стоимостью 50 BYN за 1 акцию).

Уставный капитал ЗАО до реорганизации составлял 5000 BYN.

Каковы источники увеличения уставного фонда ОАО до 18 000 BYN в связи с его реорганизацией? Как в учете ОАО отразить увеличение его уставного фонда?

Реорганизация акционерного общества путем присоединения предполагает увеличение уставного фонда реорганизуемого ОАО на сумму номинальных стоимостей эмитируемых акций (абз. 2 подп. 51.3 Инструкции о некоторых вопросах эмиссии и государственной регистрации эмиссионных ценных бумаг, утв. постановлением Минфина от 31.08.2016 № 78 – далее Инструкция № 78).

При этом акции, эмитированные акционерным обществом, к которому осуществлено присоединение, размещаются путем распределения среди участников (учредителей) присоединяемого юридического лица (присоединяемых юридических лиц) (подп. 51.4 Инструкции № 78).

Эмиссия дополнительного выпуска акций акционерным обществом, к которому произведено присоединение, осуществляется в размере оплаченного уставного фонда за счет имущества (собственных средств) присоединяемого юридического лица (юридических лиц) в соответствии с передаточным актом (абз. 3 п. 52 Инструкции № 78).

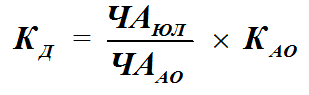

Согласно п. 15 Методических рекомендаций о порядке расчета изменения уставного фонда акционерных обществ, акции которых принадлежат Республике Беларусь, утв. постановлением Госкомимущества от 30.12.2014 № 35 (далее – Методические рекомендации), расчет количества дополнительных акций акционерного общества в случае реорганизации акционерного общества путем присоединения к нему юридического лица определяется на основании стоимости чистых активов акционерного общества и присоединяемого юридического лица по формуле:

где КД – количество дополнительных акций акционерного общества, штук;

где КД – количество дополнительных акций акционерного общества, штук;

ЧАЮЛ – стоимость чистых активов юридического лица, рублей;

ЧААО – стоимость чистых активов акционерного общества, рублей;

КАО – количество акций, составляющих уставный фонд акционерного общества, штук.

Как видим, установленный Методическими рекомендациями порядок предусматривает расчет количества акций дополнительного выпуска, которые передаются акционерам ликвидируемого при реорганизации ОАО, в зависимости от соотношения чистых активов участников реорганизации (ОАО и ЗАО) и количества акций, составляющих уставный фонд реорганизуемого общества (ОАО).

В результате такого расчета осуществляется формирование уставного фонда реорганизованного ОАО за счет дополнительно выпущенных акций, имеющих такую же номинальную стоимость, что и акции ОАО до реорганизации. При этом обеспечивается одинаковая «наполняемость» чистыми активами акций всех участников реорганизации.

С учетом приведенных выше норм Инструкции № 78, на сумму номинальных стоимостей эмитируемых акций, обеспечиваемой собственными источниками (собственным капиталом) присоединяемого предприятия, увеличивается уставный фонд реорганизуемого акционерного общества.

Как следует из вопроса, уставный фонд реорганизуемого ОАО увеличивается на 8000 BYN (160 дополнительно выпущенных акций номинальной стоимостью 50 BYN за 1 акцию, размещаемых путем распределения среди акционеров присоединяемого ЗАО). В итоге величина уставного фонда реорганизованного ОАО будет составлять 18 000 BYN (360 размещенных среди акционеров акций, имеющих номинальную стоимость 50 BYN за 1 акцию).

Реорганизация путем присоединения предполагает объединение статей балансов участников реорганизации. В этой связи при объединении уставных фондов ЗАО (5000 BYN) и ОАО (10 000 BYN) величина уставного фонда реорганизованного ОАО составит только 15 000 BYN. Вместе с тем объявленная величина уставного фонда реорганизованного ОАО с учетом дополнительной эмиссии акций равняется 18 000 BYN.

В этой связи необходимо определить источники для «наполнения» уставного фонда ОАО в части недостающих 3000 BYN.

Как уже отмечалось, согласно абз. 3 п. 52 Инструкции № 78 эмиссия дополнительного выпуска акций акционерным обществом, к которому произведено присоединение, осуществляется в размере оплаченного уставного фонда за счет имущества (собственных средств) присоединяемого юридического лица (юридических лиц).

К собственным средствам организации в части источников, обеспечивающих «наполнение» имущества этой организации, относится ее собственный капитал, в частности, уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль.

В этой связи в качестве источников обеспечения «наполнения» 3000 BYN уставного фонда реорганизованного ОАО могут выступать те собственные источники присоединяемого предприятия, за счет которых может увеличиваться уставный фонд организации, а именно добавочный капитал и нераспределенная прибыль.

Резервный фонд в качестве такого источника нами не рассматривается, поскольку создание резервного фонда имеет, как правило, целевой характер (например, резервный фонд заработной платы, создаваемый за счет чистой (нераспределенной) прибыли организации).

Этот вывод подтверждается, в частности, ст. 74 Закона от 09.12.1992 № 2020-XII «О хозяйственных обществах», согласно которой сумма, на которую увеличивается уставный фонд акционерного общества за счет собственного капитала, не должна превышать разницу между стоимостью чистых активов и суммой уставного фонда и резервных фондов этого общества. Аналогичная норма предусмотрена и п. 59 Инструкции № 78.

Таким образом, при реорганизации ОАО путем присоединения к нему ЗАО и объединении статей баланса участников реорганизации объявленный уставный капитал реорганизованного ОАО в части 3000 BYN будет обеспечиваться добавочным капиталом и (или) нераспределенной прибылью, что обусловит уменьшение на 3000 BYN значений показателей по соответствующим статьям присоединяемого ЗАО.

Какие-либо бухгалтерские записи в учете ОАО в рассматриваемой ситуации, по мнению автора, производить не следует.