Проблемы и развитие методик расчета показателей рентабельности при ресурсном подходе

В данной статье будет продолжено исследование методик расчета показателей рентабельности. На очереди – ресурсный подход.

Различие между расходным и ресурсным подходами к исчислению рентабельности

При расходном подходе в знаменателе представлена информация о потребленных ресурсах при осуществлении финансово-хозяйственной деятельности (себестоимость реализованной продукции, управленческие расходы, расходы на реализацию, прочие расходы по текущей деятельности и т.д.). Ресурсный же подход предполагает использование при расчете рентабельности в знаменателе соответствующих ресурсов, т.е. тех активов, которые будут применены в финансово-хозяйственной деятельности. Чаще всего этими показателями являются все активы организации (итог баланса), собственный капитал, основные средства, краткосрочные активы и т.д.

Методики расчета рентабельности по ресурсному подходу предложены в нормативных правовых актах и статистических сборниках

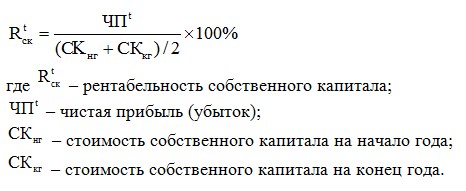

Согласно методологическим пояснениям по статистике финансов предлагается рассчитывать два показателя рентабельности, соответствующие ресурсному подходу: рентабельность активов и рентабельность собственного капитала.

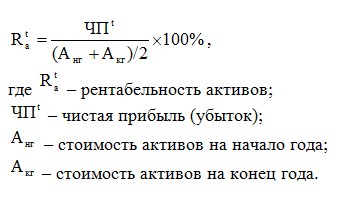

Рентабельность активов рассчитывается как отношение чистой прибыли (убытка) к средней стоимости активов организации по формуле:

Рентабельность собственного капитала рассчитывается как отношение чистой прибыли (убытка) к средней стоимости собственного капитала по формуле:

Экономическое содержание обоих показателей рентабельности в данных методологических пояснениях не раскрыто.

Рентабельность активов

Согласно п. 46 постановления № 1581 по ресурсному подходу исчисляется только рентабельность активов. Происходит это путем деления чистой прибыли на показатель «итого по активам». Однако при этом не уточняется, каков итог активов: это величина активов на конец года или их среднегодовая величина.

В Общей части НК2 в п. 8 ст. 91 для определения налоговыми органами рыночных цен по ресурсному подходу предлагается рассчитывать только показатель рентабельности активов, определяемый как отношение прибыли от реализации продукции, товаров (работ, услуг), имущественных прав к стоимости активов, используемых в анализируемой сделке.

Рентабельность активов позволяет оценить эффективность использования организацией вовлеченных в хозяйственную деятельность всего имущества. Определим, каким именно образом рассчитать данный показатель, а именно какая бухгалтерская оценка финансового результата должна быть в числителе и какая величина активов в знаменателе.

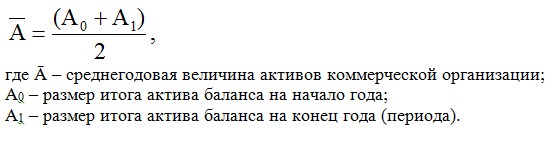

Прежде всего следует отметить, что любой показатель финансовых результатов отчета о прибылях и убытках и актив баланса – это величины, несопоставимые исходя из методологии их исчисления, а именно их временной определенности. Финансовый результат (прибыль или убыток) – это разница между доходами, полученными в отчетном периоде, и расходами, которые уже не отражаются в активе баланса, а показываются в отчете о прибылях и убытках, т.е. это величина, определенная за отчетный период. А величина активов, отраженная в балансе, - это показатель, рассчитанный на определенный момент времени. В связи с этим в целях сопоставимости автор рекомендует при расчете рентабельности активов использовать среднюю величину активов за отчетный период, которая рассчитывается на основе данных бухгалтерского баланса по следующей формуле:

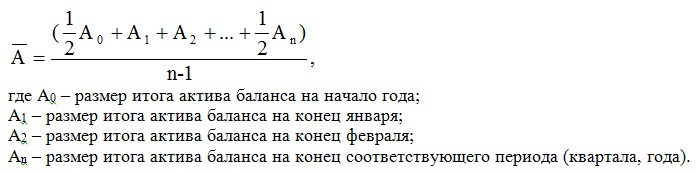

В связи с тем, что баланс является ежемесячной формой отчетности, для более достоверного определения показателя рентабельности активов автор считает целесообразным рассчитывать среднюю хронологическую величину активов следующим образом:

В итоге, рассчитывая показатель рентабельности активов, мы сопоставляем величину финансового результата с величиной вовлеченных в деятельность организации активов. Это означает, что рентабельность активов демонстрирует нам то, сколько процентов от среднего за отчетный период значения активов, вовлеченных в финансово-хозяйственную деятельность организации, составляет полученный ею за отчетный период финансовый результат. Таким образом, данный показатель характеризует эффективность использования привлеченных субъектом хозяйствования всех ресурсов (собственных и заемных).

Однако для отечественного бухгалтерского баланса характерна очень серьезная проблема, связанная со смысловым наполнением общей величины активов. Так, в активе баланса согласно сложившейся традиции, а также законодательству отражается имущество, принадлежащее организации на праве собственности. Исключением является имущество, полученное субъектом хозяйствования в финансовую аренду (лизинг) на срок более 12 месяцев. Такое положение противоречит практике построения баланса по МСФО, согласно которой в активе должно отражаться имущество, приносящее экономическую выгоду. А для получения экономических выгод можно использовать имущество, не принадлежащее на праве собственности организации: арендованные основные средства вне зависимости от срока договора; давальческое сырье; товары, принятые на комиссию; оборудование и строительные материалы заказчика вне зависимости от условий договора подряда и т.д. В итоге при расчете рентабельности активов можно столкнуться с парадоксом, о котором более 10 лет назад писал профессор М.Л. Пятов, когда сопоставляется прибыль с практически нулевыми активами, т.к. организация функционирует на арендованных производственных помещениях, используя арендованное оборудование и производя продукцию из давальческого сырья. Все перечисленные активы согласно отечественному бухгалтерскому законодательству отсутствуют в балансе, т.к. не принадлежат ей на праве собственности. В итоге значение рентабельности активов будет бессмысленным для принятия управленческих решений. Поэтому видится целесообразным продолжить Минфину работу по изменению структуры актива баланса, чтобы в его состав по аналогии с имуществом, взятым в долгосрочный лизинг, вошли объекты, которые приносят организации реальную экономическую выгоду, невзирая на право собственности. Однако такая структура актива не позволит достоверно определить коэффициенты, оценивающие платежеспособность организации. Но это тема для отдельной статьи.

Теперь следует определить, какой вид финансовых результатов следует использовать для расчета рентабельности активов. По мнению автора, это должна быть величина прибыли (убытка) до налогообложения, а не чистая прибыль (убыток), как рекомендует статистическая методика и постановление № 158. Ведь вовлеченные в финансово-хозяйственную деятельность активы способствуют получению всей прибыли за отчетный период. В свою очередь чистая прибыль (убыток), уменьшенная на величину налогов из прибыли, наполняет рассчитанный показатель рентабельности активов не совсем корректным смыслом, т.к. в данном случае искусственно создается причинно-следственная связь между активами организации (причина) и чистой прибылью (следствие). Однако активы способствуют получению только общей прибыли (убытка) до налогообложения и не влияют на величину уплачиваемого из прибыли налога.

Если же для расчета рентабельности активов применить показатель «чистая прибыль (убыток)», то сравнить эффективность функционирования различных субъектов хозяйствования не представляется возможным по нескольким причинам:

1) в РБ ряд организаций имеет существенные льготы по налогу на прибыль, например, резиденты Парка высоких технологий;

2) на величину чистой прибыли (убытка) влияет отличие налогового и бухгалтерского учета в части оценки и признания доходов и расходов, что приводит к образованию отложенных и постоянных налоговых активов и обязательств;

3) ряд субъектов хозяйствования осуществляет различные платежи за счет имеющейся прибыли.

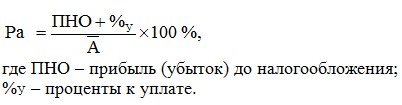

Многими авторами для оценки успешности функционирования организации предлагается рассчитывать показатель рентабельности активов следующим образом:

Логика расчета по такой методике показателя рентабельности активов объясняется тем, что для функционирования субъекта хозяйствования необходим собственный и привлеченный капитал, который представлен в IV и V разделах баланса (долгосрочные и краткосрочные обязательства). Впоследствии кредиторы получают за привлеченные средства проценты, которые уменьшают общую прибыль организации. В итоге сумма прибыли до налогообложения и процентов к уплате показывают интересы всех заинтересованных в ней лиц: собственников, кредиторов, государства. Собственникам принадлежит величина чистой прибыли, кредиторам – проценты к уплате, государству – налог на прибыль. Однако целесообразность исчисления рентабельности активов по такой формуле следует подвергнуть сомнению. Это касается наличия в числителе как раз-таки показателя «проценты к уплате». По мнению автора, величина процентов, уплачиваемая организацией кредиторам, не является той долей прибыли, в которой заинтересованы соответствующие кредиторы. Во-первых, в отличие от налога на прибыль и дивидендов, выплачиваемых собственникам, проценты к уплате рассчитываются не от величины полученной прибыли. Так, если организация получила убыток, то в бюджет налог на прибыль не будет заплачен. Также и собственники не получат дивидендов, т.к. при наличии убытка дивиденды не начисляются (за исключением дивидендов по привилегированным акциям, если это заранее оговорено при их эмиссии). А вот величина процентов к уплате исчисляется всегда, она не зависит от размера прибыли, а определяется от суммы предоставленных кредитных ресурсов. Поэтому даже в случае убыточной деятельности кредиторы будут получать проценты за предоставленные организации кредиты и займы. Во-вторых, показатель «проценты к уплате», отражаемый в отчете о прибылях и убытках, не всегда совпадает с фактической величиной начисленных процентов к уплате. Это связано с тем, что согласно действующему законодательству при получении кредитов и займов, взятых для финансирования приобретения долгосрочных активов, могут быть капитализированы, т.е. включены в стоимость приобретенных долгосрочных активов до момента их ввода в эксплуатацию. Такой порядок отражения начисленных процентов разрешен в РБ. В итоге величина капитализированных процентов никогда не будет отражена в отчете о прибылях и убытках, а войдет в стоимость конкретных активов, которая впоследствии будет трансформирована в конкретные расходы. Например, если проценты включены в себестоимость основных средств, то они будут постепенно списываться на себестоимость производимой продукции в виде амортизации.

Таким образом, величины процентов, фактически начисленных к уплате и отраженных в отчете о прибылях и убытках, не всегда равны, что может привести к занижению показателя рентабельности активов. А это в свою очередь может привести к некорректным выводам и принятию необъективных управленческих решений.

В экономической литературе для расчета и анализа эффективности функционирования организации часто предлагается показатель «рентабельность инвестированного капитала». В числителе этого показателя представлена сумма чистой прибыли и процентов к уплате, а в знаменателе – разность между всеми активами организации и краткосрочными обязательствами. Такая методика расчета представляется нам небесспорной. Инвестированный капитал не зависит от налогообложения прибыли, поэтому отсутствие налога на прибыль в числителе видится как искусственное занижение рентабельности капитала. От налогообложения прибыли невозможно уйти, руководство организации может только оптимизировать его величину путем выбора страны регистрации организации с более щадящей ставкой налога на прибыль или выбора такого вида деятельности, доходы по которому льготируются согласно налоговому законодательству. По поводу процентов к уплате было сказано выше.

Значение показателя, представленного в знаменателе формулы расчета рентабельности инвестированного капитала, также вызывает вопросы. По мнению автора, вычет из общей величины активов краткосрочных обязательств необоснованно завышает значение искомого показателя рентабельности, ведь финансирование деятельности любой организации осуществляется как за счет собственных, так и за счет привлеченных средств. Последние включают в т.ч. и краткосрочные обязательства. С экономической точки зрения элементы краткосрочных обязательств, отражаемые в разделе V бухгалтерского баланса, представляют собой кредит, полученный организацией. Поэтому в качестве источников финансирования работы организации долгосрочные и краткосрочные обязательства являются равноценными. Более того, долгосрочная задолженность постепенно становится краткосрочной и отражается в составе краткосрочной задолженности. В связи с этим целесообразно рассматривать в качестве инвестированного капитала суммы собственного капитала и всех обязательств, как долгосрочных, так и краткосрочных.

Очень часто для оценки эффективности функционирования субъекта хозяйствования в экономической литературе предлагается исчисление рентабельности отдельных видов активов, таких, например, как рентабельность основных средств. Данные показатели являются наследием советской школы анализа хозяйственной деятельности. На взгляд автора, расчет этих показателей является необоснованным и бессмысленным. Такой категоричный вывод базируется на том, что значения числителя (прибыль) и знаменателя (стоимостная оценка конкретных активов) логически несопоставимы, ведь прибыль представляет собой общую стоимостную оценку результата осуществления хозяйственной деятельности организации. А исчислить, каков вклад тех или иных активов, например, основных средств, в величине полученной прибыли практически невозможно. По этой причине использовать данные показатели рентабельности для оценки эффективности использования конкретных активов считаем нецелесообразным.

Таким образом, становится очевидно, что для объективной характеристики эффективности финансово-хозяйственной деятельности организации экономически обосновано рассчитывать рентабельность активов только как отношение прибыли (убытка) до налогообложения и средней величины всех активов субъекта хозяйствования, которые приносят организации экономическую выгоду.

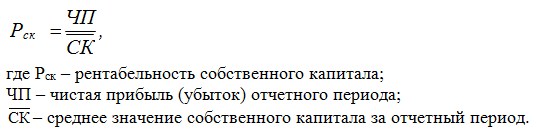

Рентабельность собственного капитала

Рентабельность активов не является единственным показателем рентабельности, исчисляемым по ресурсному подходу. Вышеописанный показатель характеризует эффективность всех инвестированных в организацию средств, однако непосредственно собственников организации интересует, насколько эффективно вложены их личные инвестиции, а именно собственный капитал. Ответом на данный вопрос является значение показателя «рентабельность собственного капитала». Его расчет, кроме статистических методологических пояснений, не регламентирован нормативными правовыми актами РБ. Однако выбор показателей для исчисления рентабельности собственного капитала вполне очевиден. Финансовым результатом, который характеризует отдачу на вложенные собственниками инвестиции, является чистая прибыль (убыток). Судьбой именно этого финансового результата полностью распоряжаются собственники организации. Величину чистой прибыли (убытка) следует сравнить с вложенным в организацию капиталом собственников, значением которого является раздел III бухгалтерского баланса. Для того, чтобы числитель и знаменатель формулы расчета рентабельности собственного капитала были сопоставимы по времени, следует предварительно рассчитать среднее значение собственного капитала организации по аналогии с расчетом среднего значения активов при определении их рентабельности.

В итоге формула расчета рентабельности собственного капитала примет следующий вид:

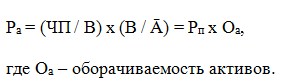

В мировой практике анализа хозяйственной деятельности получила широкое распространение модель, разработанная специалистами фирмы «Дюпон» (The DuPont System of Analysis). В 1919 г. данная организация предложила модель, в которой были увязаны показатели рентабельности активов и рентабельности продаж. Сама модель имела следующий вид:

Спустя некоторое время модель была модифицирована с целью увязать в одной факторной модели не только рентабельность активов и продаж, но и рентабельность собственного капитала. Новая модель приняла следующий вид:

Мультипликатор капитала – это обратный показатель коэффициента автономии, который характеризует структуру всего капитала организации. Чем ближе его значение к единице, тем больше финансирование хозяйственной деятельности осуществляется за счет собственных средств. Этот показатель демонстрирует степень риска функционирования организации. Так, чем выше значение мультипликатора капитала, тем более рискованной для собственников, кредиторов и потенциальных инвесторов является деятельность субъекта хозяйствования.

Однако следует отметить небольшой методологический недостаток, присущий модели рентабельности собственного капитала. Он заключается в расчете рентабельности продаж как отношения чистой прибыли и выручки от реализации продукции. На недопустимость такого исчисления было отмечено в авторской статье «Проблемы и рекомендации расчета рентабельности по доходному и расходному подходам» (Информбанк № 84 от 12.11.2019 г.). В связи с этим в модель следует внести следующие изменения:

1) при расчете рентабельности продаж использовать в числителе показатель «прибыль от реализации продукции, работ, услуг»;

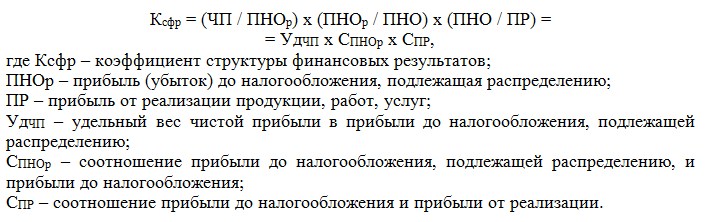

2) ввести дополнительный показатель, характеризующий структуру финансовых результатов. Для того чтобы его значение имело экономический смысл, предлагаем следующую методику расчета:

Необходимость расчета показателей УдЧП, СПНОр, СПР вместо одного, а именно отношения чистой прибыли и прибыли от реализации, обусловлена тем, что последний показатель не наполнен экономическим содержанием.

В итоге модель рентабельности собственного капитала примет свой следующий вид:

Предложенная модель соответствует содержанию показателей, отражаемых в отчете о прибылях и убытках РБ. Напомним, согласно белорусскому законодательству общий финансовый результат (прибыль (убыток) до налогообложения) формируется на сч. 99 «Прибыли и убыток» путем списания со сч. 90 «Доходы и расходы от текущей деятельности» и 91 «Прочие доходы и расходы» финансовых результатов от осуществляемых организацией видов деятельности (текущей, инвестиционной и финансовой). Далее общий финансовый результат корректируется на сч. 99 «Прибыли и убыток» на показатели изменений отложенных налоговых активов и обязательств. В частности, начисление отложенного налогового актива отражается по К-ту сч. 99 «Прибыли и убыток», а списание – по Д-ту. Следовательно, если в отчетном периоде данного вида актива будет отражено больше, чем списано, то общая прибыль будет увеличена. И, наоборот, превышение списания отложенного налогового актива над его начисленной величиной приводит к уменьшению общей прибыли. Подобная ситуация наблюдается с отложенным налоговым обязательством. С той лишь разницей, что его начисление отражается по Д-ту сч. 99 «Прибыли и убыток», а списание – по К-ту. Таким образом, если списанная величина отложенного налогового обязательства превышает ее начисленную величину, то общая прибыль увеличивается.

В итоге показатель ПНОр (прибыль (убыток) до налогообложения, подлежащая распределению) в модели равен сумме прибыли (убытка) до налогообложения (ПНО) и изменениям отложенных налоговых активов и обязательств.

Подводя итог, следует отметить, что рекомендуемые совершенствования, на взгляд автора, позволят достоверно исчислять и в дальнейшем интерпретировать величины показателей рентабельности по ресурсному подходу в целях принятия рациональных управленческих решений.

1Постановление Минэкономики от 31.08.2005 № 158 «Об утверждении Правил по разработке бизнес-планов инвестиционных проектов» (далее – постановление № 158).