Перепроизводство сахара в ЕАЭС. Смогут ли устоять белорусские производители?

В статье «ЭГ» от 17.09.2019 № 69 «Экономика, которой вредно молоко» мы писали об угрозах, с которыми сталкиваются белорусские мясокомбинаты и экспортеры молока. Принятые недавно меры по регулированию цен на сахар свидетельствуют о том, что торговое противостояние с Россией не миновало и сахарную отрасль.

Второй раз с начала 2018 г. правительство вынуждено директивно ограничивать отпускные цены, чтобы поддержать белорусских производителей в борьбе с дешевым российским сахаром.

Меры такого рода – лишь временное решение, они не могут устранить первопричины возникающих осложнений – перепроизводство сахара в Беларуси и у ее восточного торгового партнера.

Почему мы не можем производить сахар дешевле

Сахар – это продукт, в котором производитель не имеет значения. Его привлекательность для потребителя определяется исключительно ценой. Конкуренция при производстве товаров такого типа – это конкуренция издержек.

Основным компонентом себестоимости при производстве сахара является сырье – сахарная свекла. В зависимости от продолжительности функционирования завода в течение года доля сырья в структуре себестоимости достигает 60–75%. Средние закупочные цены на сахарную свеклу у нас и в России сопоставимы. И в то же время именно из-за сырья себестоимость белорусского сахара такая высокая.

Дело в том, что в России ценообразование подчиняется логике рынка: в зависимости от объемов производства закупочные цены на сырье снижаются, объемы производства готовой продукции растут, низкая себестоимость позволяет продавать сахар дешевле.

В Беларуси сахарная свекла закупается по заранее утвержденным ценам, что удобно для сельхозпроизводителей, но ставит в невыгодное положение конечных переработчиков сырья: цена сахарной свеклы остается неизменной вне зависимости от ситуации на рынке.

В России цена сырья включает его доставку к месту переработки и, как правило, ложится на продавца. В Беларуси сахарные заводы оплачивают транспортировку сырья самостоятельно.

В России между сельскохозяйственным предприятием и сахарным заводом действуют исключительно коммерческие отношения. Белорусские сахарные заводы часто предоставляют авансы колхозам для финансирования их текущей деятельности, хотя сами вынуждены брать кредиты для обеспечения себя оборотным капиталом и ремонта производственных мощностей.

Куда хлынет российский сахар

Россия и Беларусь – две страны ЕАЭС, где объем производства сахара превышает объем внутреннего потребления.

При общей емкости рынка ЕАЭС в размере 5–5,5 млн т объем производства сахара в России приближается к отметке 6,3 млн т, что создает избыток в объеме 1–1,3 млн т.

Для сравнения: суммарный объем сахара, произведенный белорусскими предприятиями за прошлый год, составил 637,9 тыс. т. То есть излишки российского сахара более чем в 2 раза превышают наш объем производства.

Ситуация усугубляется тем, что многие страны активно защищают свой внутренний рынок.

В Украине введена 50%-ная пошлина на ввозимый в страну сахар. Чтобы поставлять сахар в Европу, необходимо заплатить пошлину в размере 421 EUR за т, в то время как средняя цена экспорта по итогам первого полугодия составила 446 USD за т. Ограничивают ввоз Узбекистан и Азербайджан. Казахстан долгое время импортировал российский сахар-сырец для производства готового продукта на месте, но после отмены льгот со стороны России неизвестно, как эта страна поведет себя дальше.

Представители концерна «Белгоспищепром» рассчитывают на китайский рынок, однако для экспорта нужно получить квоту на беспошлинный ввоз. Переговоры идут, но их результаты пока неизвестны. Получается, что Беларусь и Казахстан остаются практически единственными странами с минимальными торговыми барьерами, куда Россия может продать излишки произведенного на ее территории сахара.

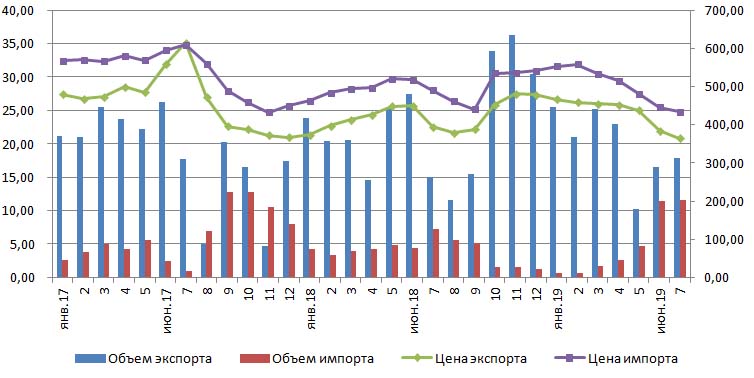

Как влияет перепроизводство сахара в России на наш рынок, отчетливо видно по графику внешней торговли за 2017-й – 7 месяцев 2019 гг. На данном графике мы сравнили ежемесячные объемы и средние цены по экспорту и импорту сахара между Беларусью и Россией. Пусть вас не смущает, что цены импорта превышают цены экспорта – на странности такого рода мы обращали внимание еще в статье «ЭГ» от 03.09.2019 № 65 «Экспорт-импорт Беларуси за I полугодие 2019 г.».

На графике видно, как перепроизводство сахара в России приводит к росту импорта и снижению цен на рынке (как импорта, так и экспорта) – во втором полугодии 2017 г. и мае-июле 2019 г. В январе 2018 г. правительство Беларуси ввело ряд протекционистских мер, что позволило притормозить рост импорта и стабилизировать цены. Сейчас власти хотят тем же самым способом повлиять на сложившуюся ситуацию. Не стоит забывать, что протекционистские возможности белорусского правительства ограничены: запретить ввоз российского сахара мы не можем, поэтому приходится достигать поставленных целей через регулирование цен.

Надежда есть, но нужно время

Российские аналитики любят писать о «переосмыслении ценностей» в сахарной отрасли, указывая на принимаемые чиновниками и предпринимателями шаги по сокращению объемов производства.

Однако на практике получается по-другому: хороший урожай – и ситуация повторяется.

С другой стороны, снижение цен ограничивают инвестиционные аппетиты производителей, заставляя их смотреть на другие направления сельского хозяйства.

Производство сахара в Беларуси также снижается: если в 2016 г. объем производства достигал 846,9 тыс. т, то в 2018 г. он уменьшился до 637,9 тыс. т (-24,7%).

В текущих условиях мы вряд ли сможем рассчитывать на увеличение показателей, скорее всего, нас ждет постепенное сокращение объемов производства сахара до уровня внутреннего потребления с переориентацией сельхозпроизводителей на другие культуры.

Другое дело, что времени на постепенное сворачивание объемов производства у нас нет. Сахарные заводы из источников инвестиций в сельском хозяйстве уже в ближайшее время могут стать претендентами на субсидии. Из 4 предприятий, которые сегодня занимаются переработкой сахарной свеклы в Беларуси, 3 глубоко убыточны.

Заводы отрасли работают в убыток – все, кроме Слуцкого сахарорафинадного

Благодаря тому, что все белорусские сахарные заводы имеют форму открытых акционерных обществ, мы можем изучить их текущее состояние по опубликованной финансовой отчетности.

ОАО «Городейский сахарный комбинат» по итогам 2018 г. получил убыток в размере 12,704 млн руб., а размер его долговых обязательств составил 241,437 млн руб.

ОАО «Жабинковский сахарный завод» завершил 2018 г. с убытком в 16,228 млн руб. при объеме долга в размере 217,1 млн руб. Аудиторская компания «ФБК-Бел» отметила тяжелое финансовое положение, неудовлетворительную структуру бухгалтерского баланса и выразила сомнения в платежеспособности предприятия, что обычно свидетельствует о предбанкротном состоянии эмитента.

Не лучше положение у ОАО «Скидельский сахарный комбинат». За 2018 г. предприятие получило убыток в размере 10,904 млн руб., а его долг достиг 257,7 млн руб.

Единственное «живое» предприятие – ОАО «Слуцкий сахарорафинадный комбинат», которое за первое полугодие показало прибыль в размере 15,076 млн руб. и имеет относительно небольшой уровень долга – 78,720 млн руб. Секрет прибыльной работы предприятия – в эффективной организации производственного процесса и грамотных капитальных вложениях. В 2017– 2018 г. на предприятии были возведены емкости для хранения сахарного сиропа, что позволило увеличить пропускную способность по переработке исходного сырья и одновременно повысить загруженность производственных мощностей на протяжении большей части года.

Хотя для удовлетворения потребностей внутреннего рынка Беларуси достаточно одного Слуцка, в сложившейся ситуации есть вероятность, что правительство постарается объединить производителей сахара в одно юрлицо.

Такой шаг выглядел бы логичным, если под логикой понимать практику, которую государственные органы используют в похожих ситуациях.

Однако такое решение вряд ли вызовет восторг миноритарных акционеров ОАО «Слуцкий сахарорафинадный комбинат», которым в совокупности принадлежит 46% акций. Контрольный пакет акций находится в руках у государства. На других заводах оно является собственником 100% акций, так что вариант развития событий, связанный с созданием одного огромного сахарного производителя, исключать нельзя.

* * *

В итоге мы видим, что еще один – сахарный – бастион белорусской экономической модели в опасности. Еще меньше предприятий, которые смогут авансировать сельское хозяйство, еще больше проблемных долгов в банковской системе, еще больше обострений в торговых отношениях с восточным соседом. Сахарные заводы сегодня своим примером показывают, что нас ждет в ближайшие 2–3 года, если мы не станем реформировать белорусскую экономику.