Кредитование в июне: осторожный рост

Смягчение кредитно-денежной политики в июне начало приносить плоды. Кредитование несколько оживилось, причем больше всего – потребительское. Его объемы все еще невелики, но темпы роста гораздо выше, чем у предприятий.

Активы банковской системы за 6 месяцев т.г. сократились на 1,3%, хотя за июнь они выросли сразу на 3,2%, до 63,6 млрд. BYN. При этом рублевая часть активов подросла в июне на 2,2%, до 26,4 млрд. BYN, а валютная – на 3,6%, до 37,2 млрд. BYN (в эквиваленте). С начала года рублевая часть активов увеличилась на 6,9%, а валютная – сократилась на 6,4%.

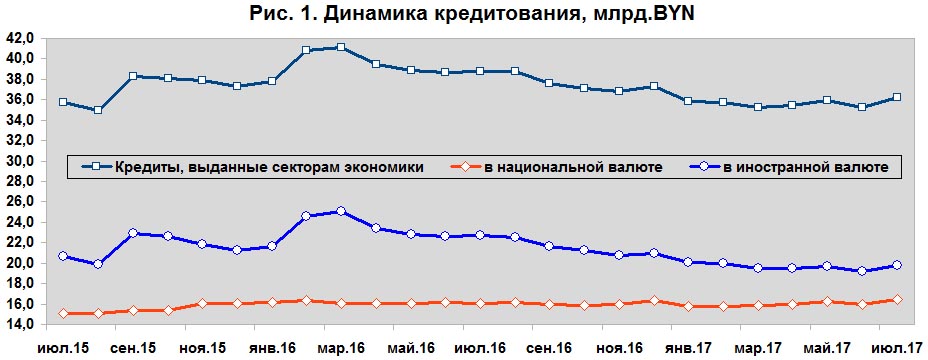

КРЕДИТОВАНИЕ секторов экономики в июне выросло на 2,5% по сравнению с маем, до 36,13 млрд. BYN, а в долларовом эквиваленте – снизилось на 0,3 млрд., до 18,6 млрд. USD. В целом за 6 месяцев т.г. объем выданных кредитов увеличился на 0,8%. При этом кредитный портфель банков уменьшился с начала года на 0,1% (в т.ч. в июне – рост на 4,4%), до 39,4 млрд. BYN.

Всего с начала года объем выданных рублевых кредитов вырос на 3,4%, до 17,3 млрд. BYN, а валютных – сократился на 2,6%, до эквивалента 22,1 млрд. BYN (11,39 млн. USD), в т.ч. в июне – на 4,9% и 4% соответственно.

При этом на 1 июля т.г. частным предприятиям выданы кредиты на сумму 11,7 млрд. BYN (что на 2,6% больше, чем месяцем ранее, и на 1,1% меньше, чем на начало года), госпредприятиям – 15,5 млрд. (рост в июне на 2,2% и на 7,5% с начала года), небанковским финансовым организациям – 1,2 млрд. (7,4% в июне и +12,5% за 6 месяцев), населению – 7,7 млрд. BYN (рост на 7,4 и 12,5% соответственно). Таким образом, смягчение требований к потребительскому кредитованию явно приносит плоды.

В целом требования банков и Банка развития к экономике за 6 месяцев т.г. сократились на 0,8%, хотя в июне они возросли на 2,3%, до 37,65 млрд. BYN. В частности, требования к юрлицам снизились с начала года на 1,4%, до 27,2 млрд. BYN (+2,4% за июнь). При этом требования банков к частным компаниям в рублях выросли с начала года на 12,7%, до 3,93 млрд. BYN (+7,9% в июне), а в валюте – снизились на 6,8%, до 7,8 млрд. BYN (+7,9% в июне), или в долларовом эквиваленте – до 4,02 млрд. USD. Кредитная задолженность госпредприятий в рублях сократилась с начала года на 8%, до 4,66 млрд. BYN (-2,4% в июне), а в валюте – выросла на 1,4%, до 10,8 млрд. BYN (5,58 млрд. USD).

Требования банков к физлицам за 6 месяцев т.г. выросли на 7,5% (в т.ч. в июне на 2,2%) и на 1 июля т.г. составили 7,69 млрд. BYN, а в валюте сократилась на 12,2%, до 60,1 млн. BYN в эквиваленте.

В общем объеме доля краткосрочных кредитов в июне повысилась на 0,1 п.п., до 25,6%, а долгосрочных на столько же снизилась и составила 74,4%. В структуре заемщиков на долю госпредприятий приходится 42,9% кредитов, частных компаний – 32,5%, небанковских финансовых организаций – 3,4%, физлиц – 21,3%.

Медленные темпы роста кредитования позволили предприятиям несколько сократить долговую нагрузку. На погашение кредитов банков и займов в январе–мае т.г. было направлено почти 18,8 млрд. BYN, что на 3,1% больше, чем в аналогичном периоде 2016 г. При этом отношение данных расходов к выручке сократилось с 26,3% до 25,1%, в т.ч. в сельском хозяйстве оно выросло с 16,9 до 17,8%, в торговле – с 23,4 до 25,3%, в промышленности – сократилось с 33,9 до 31,2%, строительстве – с 18,1 до 15,4%. Тем не менее на 1 июня т.г., по данным Белстата, задолженность по кредитам и займам по сравнению с началом года выросла всего на 1,2%, а просроченная задолженность – на 25,2%, причем на ее долю приходилось 5,5% общей задолженности (на 1 января – 4,4%).

ДОЛЯ проблемных кредитов (пролонгированных и просроченных) в кредитном портфеле в июне сократилась на 0,1 п.п. и составила 4,7%, а их общая сумма выросла за 6 месяцев на 30,3%, до 1862 млн. BYN. При этом доля пролонгированной задолженности выросла с 66,7% на начало года до 80,7%, а просроченной задолженности – сократилась с 33,3 до 19,3%. В частности, проблемные рублевые кредиты юрлиц на 1 июля составили 356 млн. BYN, сократившись на 32,6% за год, в т.ч. в июне – на 22%, а валютные – 740 млн. USD, увеличившись в июне на 5,3%, а за год – на 54%.

У физлиц проблемная задолженность в рублях за год снизилась на 13,5%, до 34,7 млн. BYN (-1,1% за июнь), а валютная – на 17,6%, до 6,7 млн. USD. Всего же проблемные кредиты физлиц составили 47,7 млн. BYN в эквиваленте, что на 15,4% меньше, чем на 1 января т.г.

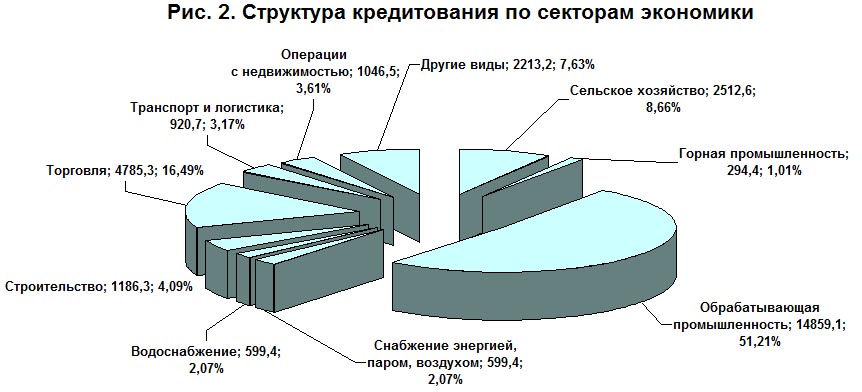

В отраслевом разрезе главными получателями кредитов являются предприятия обрабатывающей промышленности (51,2% общей суммы задолженности), торговли (16,5%) и сельского хозяйства (8,7%). Но по объемам выдачи кредитов в текущем году картина несколько иная: на долю обрабатывающей промышленности приходится 43,8%, торговли – 33,6%, сельского хозяйства – всего 2,2%, строительства – 3,2%.

СТАВКИ кредитного рынка в июне в основном снижались, кроме краткосрочных валютных кредитов (см. таблицу), но темпы их снижения замедлились. Это поддержало средневзвешенный спрэд доходности кредитов, хотя они продолжают медленно снижаться. Но банки по-прежнему неохотно кредитуют компании, чье финансовое положение остается неблагоприятным, а обеспечение – недостаточным. Поэтому получить кредиты, особенно на финансирование текущей деятельности, сложно.

Таблица

|

Кредиты |

Средние ставки, % годовых |

Изменение, в п.п. |

||||

|

01.07.2016 |

01.06.2017 |

01.07.2017 |

за месяц |

за год |

||

|

Юридические лица |

||||||

|

Краткосрочные рублевые |

26,1 |

13,9 |

13,5 |

-0,4 |

-12,6 |

|

|

Долгосрочные рублевые |

24,7 |

13 |

12,8 |

-0,2 |

-11,9 |

|

|

Краткосрочные валютные |

8,8 |

6,6 |

6,7 |

0,1 |

-2,1 |

|

|

Долгосрочные валютные |

8,7 |

7,9 |

7,1 |

-0,8 |

-1,6 |

|

|

Спрэд по краткосрочным рублевым кредитам |

14,1 |

12,3 |

7,5 |

-4,8 |

-6,6 |

|

|

Спрэд по долгосрочным рублевым кредитам |

9,1 |

5,2 |

7,3 |

2,1 |

-1,8 |

|

|

Спрэд по краткосрочным валютным кредитам |

4 |

5,1 |

4,9 |

-0,2 |

0,9 |

|

|

Спрэд по долгосрочным валютным кредитам |

3,9 |

4,8 |

5,5 |

0,7 |

1,6 |

|

|

Физические лица |

||||||

|

Краткосрочные рублевые |

25,6 |

14,4 |

13,7 |

-0,7 |

-11,9 |

|

|

Долгосрочные рублевые |

22,6 |

14,7 |

14 |

-0,7 |

8,6 |

|

|

Спрэд по краткосрочным рублевым кредитам |

7,2 |

11,1 |

7 |

-4,1 |

-0,2 |

|

|

Спрэд по долгосрочным рублевым кредитам |

0,6 |

1,7 |

3,7 |

2 |

3,1 |

|

|

Средневзвешенный спрэд |

5,02 |

5,34 |

5,49 |

0,15 |

0,47 |

|