Год рубля в широкой денежной массе

В декабре прошлого года широкая денежная масса (ШДМ) в Беларуси возросла сразу на 4,1%, до 39 848,6 млн. BYN, а всего за 2017 год – на 17,4%. Декабрьские бонусные выплаты физическим лицам и рост предпраздничной выручки юридических лиц «выплеснули» ШДМ из берегов прироста, очерченных на 2017 год Основными направлениями денежно-кредитной политики (прирост на 12–16%).

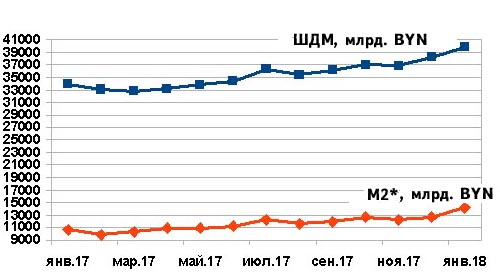

Превышение чуть менее 1,5% – это «не много и не мало», а 484 млн. BYN (см. рис.). Несомненным плюсом в происходящем выступает дальнейшее улучшение структуры денежной массы с восстановлением доли рублевой составляющей. При этом объем наличных денег в обращении (денежный агрегат M0) за декабрь возрос на 5,8%, до 2364,6 млн. BYN, а за 2107 год набрал 31,1%. Таким образом, удельный вес наличных денег в структуре ШДМ вырос за год с 5,3 до 5,9%.

Активная рублевая денежная масса (денежный агрегат M1, который включает наличные деньги и текущие рублевые вклады в банках) выросла за декабрь на 17,1%, до 7303 млн. BYN, а за год – на 37,2%.

Прирост объема наличности сопровождался резким ростом переводных депозитов за декабрь – на 23,4%, до 4956,4 млн. BYN (+40,3% за год). При этом остатки на текущих счетах физических лиц за декабрь увеличились на 19,1%, до 2190 млн. BYN, а у юридических лиц – на 27%, до 2766,4 млн., что соответственно на 39,5 и 40,8% больше, чем на 1 января 2017 г.

Остатки по срочным счетам выросли в декабре на 4,4%, до 6383,6 млн. BYN (+20,1% за год), в т.ч. у юрлиц – на 9,4%, до 3042,7 млн. (+28,7% за год), а у населения – всего на 0,2%, до 3340,9 млн. BYN (+13,2% за год). Доля М1 в структуре ШДМ за 2017 год выросла с 15,7% до 18,3%.

В чистом виде (с учетом капитализации) получился отток срочных депозитов физических лиц на сумму около 21,1 млн. BYN после снижения на 3,2 млн. месяцем ранее, а по юридическим лицам – приток 250 млн. BYN после роста на 186,9 млн. в ноябре.

По текущим счетам (с учетом ставок на свободные остатки) приток средств физических лиц составил 351,3 млн. BYN, а по юридическим лицам – 582,6 млн. после роста в ноябре на 48 млн. и 169,2 млн. BYN соответственно.

Денежная масса в национальном определении (денежный агрегат М2, из которого исключены средства населения и юридических лиц в рублевых ценных бумагах) на 1 января 2018 г. составила 13 686,6 млн. BYN, что на 10,8% больше, чем месяцем ранее, и на 28,6% больше, чем на 1 января 2017 г. При этом доля этого агрегата ШДМ выросла за год с 31,4 до 34,4%.

Эмиссия рублевых облигаций банков в декабре возросла на 35,4%, до 383,6 млн. BYN, что в 2,3 раза больше, чем на начало 2017 г., валютных – сократилась на 4,9% в рублевом эквиваленте – до 2527,2 млн. BYN (+15,1% за год), а в долларовом – на 3%, до 1281,1 млн. USD, что на 14,2% больше, чем на 1 января 2017 г.

Рублевая денежная масса (денежный агрегат М2*), которая кроме агрегата М1 включает срочные рублевые депозиты, средства населения и юридических лиц в рублевых ценных бумагах (см. рис.), в декабре возросла на 11,4%, до 14 070,2 млн. BYN (+30,2% за год). Удельный вес рублевой массы в ШДМ повысился с 31,8% на 1 января 2017 г. до 35,3% на 1 января 2018 г.

Рисунок 1. Динамика показателей широкой денежной массы (М3) и рублевой денежной массы (М2*) за 12.2016–12.2017 гг., млрд. Br.

Валютные депозиты за декабрь повысились в рублевом эквиваленте на 1,1%, до 23 113,2 млн. BYN (+10,9% за год), а в долларовом – на 3,2%, до 11 716,5 млн. USD (+10,1% за год). В частности, переводные депозиты населения в валюте выросли в декабре на 7,8%, до 697,4 млн. USD, юридических лиц – на 11,4%, до 1903 млн. USD, тогда как срочные вклады у физических лиц снизились на 0,12%, до 6689,6 млн., а у предприятий – выросли на 5,3%, до 2426,6 млн. USD. Получается, что за 2017 г. срочные валютные депозиты населения в долларовом эквиваленте с учетом капитализации процентов сократились на 4,4%, а юридических лиц – повысились на 23,1%.

Валютные депозиты за декабрь повысились в рублевом эквиваленте на 1,1%, до 23 113,2 млн. BYN (+10,9% за год), а в долларовом – на 3,2%, до 11 716,5 млн. USD (+10,1% за год). В частности, переводные депозиты населения в валюте выросли в декабре на 7,8%, до 697,4 млн. USD, юридических лиц – на 11,4%, до 1903 млн. USD, тогда как срочные вклады у физических лиц снизились на 0,12%, до 6689,6 млн., а у предприятий – выросли на 5,3%, до 2426,6 млн. USD. Получается, что за 2017 г. срочные валютные депозиты населения в долларовом эквиваленте с учетом капитализации процентов сократились на 4,4%, а юридических лиц – повысились на 23,1%.

Таким образом, в 2017 г. при курсовой стабильности (курс доллара США по итогам года прибавил всего 0,7%) произошел значительный прирост рублевой составляющей ШДМ (более 30%), и в основном – благодаря текущим и срочным счетам юридических лиц, а также наличности в обращении. Еще более значительный прирост пришелся на валютные счета юридических лиц, особенно текущие. Но в целом прирост валютной составляющей денежной массы оказался значительно скромнее прироста рублевой, а физические лица и вовсе продемонстрировали чистое сокращение валютных счетов (-310 млн. USD по срочным при +265 млн. по текущим счетам). Да и по срочным рублевым счетам физических лиц годовой прирост оказался меньше годовой ставки по рублевым депозитам на начало 2017 г. – т.е. и здесь пусть и небольшой, но чистый отток вкладов.

В сравнении с 2016 г., когда впервые за длительное время прирост ШДМ оказался гораздо ниже прогнозного и составил 3,8%, при значительно больших курсовых колебаниях в течение года можно наблюдать значительное смягчение денежно-кредитной политики в 2017 году в части предложения рублевой ликвидности в финансовой системе. Это также выразилось в активизации рублевого кредитования на фоне значительно снизившихся ставок при инфляции в 4,6%, сдержанной гораздо ниже прогноза, что создает почву для дальнейшего снижения депозитных ставок, которые и так практически утратили инвестиционную привлекательность.