Белорусский рубль попал в российскую зону риска

Несмотря на стремление Нацбанка и Минфина обеспечить стабильность на финансовом рынке страны, события в России могут привести к новой девальвации белорусского рубля.

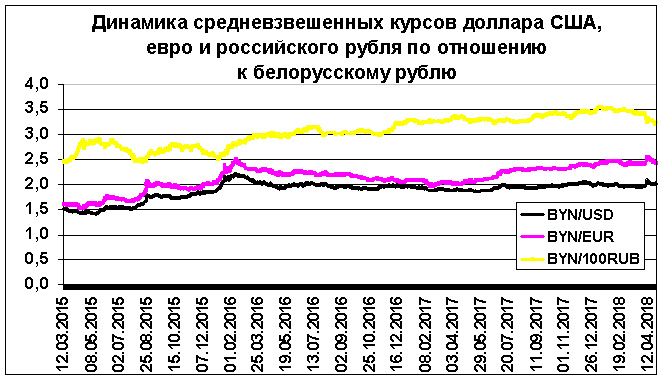

В апреле на валютном рынке Беларуси наблюдались значительные колебания курсов иностранных валют: курс евро достиг исторического максимума, а курс доллара США поднимался до наибольших величин с начала 2016 года. Это показало, насколько сильно внутренний валютный рынок страны зависит от внешнего мира.

В данном случае проявилась зависимость от России и привязки курса белорусского рубля к корзине валют из доллара США, евро и российского рубля. Великобритания и США в апреле ввели новые санкции против России, а затем нанесли ракетный удар по Сирии. Это привело к обвалу курса российской валюты против доллара и евро на Московской бирже, что, в свою очередь, вызвало колебания курсов и на Белорусской валютно-фондовой бирже (БВФБ).

Но эти события – лишь первая ласточка. Впереди наш рубль, возможно, ждут еще большие испытания, так как в мире начались глобальные изменения, связанные с Россией.

Холодная война возвращается

Отношения России с некоторыми западными странами постепенно ухудшались на протяжении нескольких последних лет, но когда в конце 2016 года в США был избран президентом Дональд Трамп, казалось, что ситуация изменится. На деле все вышло наоборот. Демократическая партия обвинила его в предательстве национальных интересов. И теперь ему приходится вести себя враждебно к России, чтобы не давать поводов для подтверждения этих обвинений.

Причем ситуация постепенно усугубляется, так как в окружении Д. Трампа появляется все больше людей, негативно настроенных по отношению к РФ. В новой стратегии национальной безопасности США, опубликованной в декабре 2017 г., Россия названа страной, представляющей угрозу.

Ухудшились отношения и с Великобританией. В ходе переговоров с ЕС по Brexit – выходу Соединенного Королевства из ЕС – выяснилось, что стране грозит потеря многих экономических связей с континентальной Европой. В итоге руководство и Британии, и ЕС пытаются сохранить политическое единство, для чего им понадобился образ общеевропейского врага в лице России.

Кроме того, у США и Великобритании имеются и экономические причины враждовать с Россией, поскольку, вводя санкции, они могут поддерживать собственный бизнес, в чем обе страны крайне нуждаются. В целом ситуация складывается довольно неприятная для России: она не может ничего изменить, так как ухудшение отношений вызвано не ее действиями, а внутренними событиями в США и Соединенном Королевстве.

Россия ориентируется на слабый рубль

Ситуация осложняется тем, что в самой России нет внятной экономической и финансовой политики. Регулированием курса российского рубля там занимается не Центробанк, а Министерство финансов. В последние годы оно удерживает курс доллара на Московской бирже в пределах 55–60 RUB/USD, используя для этого скупку валюты за счет доходов бюджета, которые получает в случае, если цена нефти на мировом рынке превышает уровень около 40 USD за баррель. Другими словами, фактически Минфин РФ удерживает рубль от укрепления, которое должно было произойти в связи с притоком валюты от внешней торговли (в 2017 году положительное сальдо внешней торговли РФ составило 130,6 млрд. USD).

Скупка валюты Минфином РФ помогает удерживать курс доллара в указанном коридоре, но не уберегает от колебаний, вызванных резким оттоком или притоком иностранного капитала, как это произошло в апреле. Масштабы вывода средств могут быть весьма значительными, так как иностранным инвесторам принадлежат облигации федерального займа, кроме того, довольно значительны объемы валютных долгов предприятий и банков. По данным на 01.04.2018 г., совокупный внешний долг страны составлял 524,9 млрд. USD, из которых на правительство и Банк России приходилось только 66,5 млрд. USD.

Таким образом, ситуация на валютном рынке РФ довольно противоречивая. В целом фундаментальных оснований для девальвации рубля нет, однако отток иностранного капитала может привести к скачкам курса. Плана действий на такой случай у Центробанка и Минфина России нет. Поэтому их реакция на происходящие в апреле события была довольно умеренной. После обвала курса рубля ЦБ прекратил скупать валюту для Минфина, но затем возобновил ее. В целом планировалось с 6 апреля по 8 мая купить около 4 млрд. USD, и эти планы не изменились.

Министр финансов РФ Антон Силуанов в телевизионном интервью 20 апреля заявил, что курс рубля вернется к своим прежним значениям, правда, сделав оговорку, что это произойдет при отсутствии дополнительных ограничений для российских предприятий.

Однако независимые эксперты придерживаются несколько другого мнения. В частности, аналитики Morgan Stanley считают, что в настоящее время рубль является «слабейшим звеном» среди других валют развивающихся стран. Они предполагают рост курса доллара по отношению к рублю еще примерно на 7% – до 66 RUB/USD.

А глава Центра стратегических разработок, бывший министр финансов России Алексей Кудрин сообщил, что падение курса рубля обусловлено не только слухами и эмоциями: западные фонды переоценили политические риски в отношении инвестирования в Россию. По его мнению, из-за этого рубль до конца не восстановится вообще.

Не исключено, что Минфин и ЦБ решат дополнительно ослабить рубль ради поддержки экономики и сдвинут коридор курса доллара с 55–60 RUB/USD куда-нибудь повыше. Нельзя ведь исключить и снижения цен на нефть на мировом рынке, что уменьшит экспортную выручку России.

Так что поводов для ослабления российского рубля хватает, несмотря на значительные текущие доходы страны от экспорта энергоресурсов. Поэтому можно ожидать, что в ближайшее время валютный рынок России будет подвержен повышенным колебаниям, которые будут отражаться и на курсе белорусского рубля на БВФБ. Так как белорусский рубль ориентируется на корзину валют, это означает, что курсы доллара и евро на БВФБ будут расти, если курс российского рубля будет снижаться. Кроме того, в долларовом выражении снизится валютная выручка, получаемая белорусскими предприятиями в РФ, что также будет оказывать давление на наш рубль.

Но это еще не все неприятности. Состояние экономики России в результате санкций может серьезно ухудшиться, что будет снижать и спрос на белорусскую продукцию в ней. Так, ВВП России в марте 2018 г. вырос всего на 0,7% в годовом выражении. Правда, причиной этого стали не санкции, а снижение внутреннего спроса. В частности, завершаются крупные государственные стройки, такие как керченский мост, в связи с чем объем выполненных строительных работ упал на 9,6%.

Кроме того, вредят экономике России сами российские компании, которые часто действуют в ущерб интересам своей страны. Иногда это затрагивает и Беларусь. В начале 2017 г. в РФ вырос импорт сухого молока из стран дальнего зарубежья, который создал конкуренцию сухому молоку белорусского и российского производства. В 2018 году импорт сухого молока из дальнего зарубежья сократился, но зато резко вырос импорт пальмового масла. Так, в январе–феврале 2018 г. он увеличился на 36,7% по сравнению с аналогичным прошлогодним показателем и составил 170 тыс. т. При этом в Россию было ввезено всего 7,8 тыс. т сливочного масла, что оказалось на 46,5% меньше, чем в январе–феврале прошлого года. В результате сливочное масло как российского, так и белорусского производства оказывается в РФ невостребованным. Правительство РФ этому не мешает, хотя разговоры об ограничении импорта пальмового масла ведутся давно. Таким образом, собственное правительство и бизнесмены вредят экономике России, пожалуй, в большей степени, чем санкции. А это наносит удар и по нашей стране.

Поэтому Беларуси придется привыкать к жизни в условиях повышенной неопределенности и нестабильности как курса российского рубля, так и экономики и экономической политики РФ. А начавшаяся смена правительства России (пусть и частичная) только добавит неопределенности.