Заполняем налоговую декларацию по налогу на прибыль 2019 года без ошибок

Налоговая декларация (расчет) по налогу на прибыль представляется в налоговые органы:

– по итогам истекшего отчетного периода – не позднее 20-го числа месяца, следующего за истекшим отчетным периодом, независимо от наличия либо отсутствия объектов налогообложения;

– за 4 квартал налогового периода – не позднее 20 марта года, следующего за истекшим налоговым периодом;

– с дивидендов, начисленных белорусскими организациями, – не позднее 20-го числа месяца, следующего за месяцем, в котором были начислены дивиденды (ст. 186 НК1).

Справочно. Налоговым периодом по налогу на прибыль признается календарный год, отчетным периодом – календарный квартал, если иное не установлено законодательством.

Отчетным периодом налога на прибыль с дивидендов, начисленных белорусскими организациями, признается календарный месяц (ст. 185 НК).

Форма налоговой декларации

Налоговая декларация по налогу на прибыль в 2019 г. заполняется по форме согласно приложению 4 к постановлению № 22 в порядке, установленном Инструкцией № 23.

Состав налоговой декларации

Налоговая декларация (расчет) состоит из титульного листа, пяти частей и приложения:

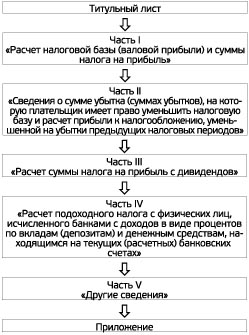

Часть I налоговой декларации (расчета)

Часть I является основной частью налоговой декларации, в которой определяется сумма налога, подлежащая уплате в бюджет, и состоит из трех разделов:

– Раздел I;

– Раздел II «Расчет 2/3 суммы налога на прибыль за III квартал текущего налогового периода» заполняется в рублях;

– Раздел III «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки».

Заполнение раздела I части I

В разд. I ч. I отражается:

– расчет налоговой базы (валовой прибыли);

– расчет суммы налога на прибыль по валовой прибыли.

Расчет налоговой базы (валовой прибыли)

Налоговая база налога на прибыль определяется как денежное выражение валовой прибыли, подлежащей налогообложению (п. 1 ст. 182 НК).

Объектом налогообложения налогом на прибыль признаются валовая прибыль, а также дивиденды и приравненные к ним доходы (далее– дивиденды), начисленные белорусскими организациями.

К приравненным к дивидендам доходам относится любой доход, начисленный унитарным предприятием собственнику его имущества – юридическому лицу Республики Беларусь (п. 1 ст. 167 НК).

Валовой прибылью (ВП) признается для белорусских организаций (за исключением банков) – сумма прибыли от реализации товаров (работ, услуг), имущественных прав (ПР) и внереализационных доходов (ВД), уменьшенных на сумму внереализационных расходов (ВР) (п. 2 ст. 167 НК).

ВП = ПР + ВД – ВР.

Графы 4–10 разд. I заполняются в зависимости от количества применяемых ставок налога на прибыль: 25%, 18%, 12%, 10%, 9%, 6% и др.

Ставки налога на прибыль определены в ст. 184 НК.

Раздел I заполняется нарастающим итогом с начала налогового периода за отчетный период.

При заполнении разд. I (за исключением строк 10 и 12) сначала заполняются показатели, отражаемые в графах 4–10.

При этом при определении размера показателей, отражаемых в графах 4–10, применяются формулы, содержащиеся в разд. I.

Сумма показателей по наименованиям, указанным в гр. 2 (выручка, затраты, внереализационные доходы и т.д.), отраженных в графах 4–10 (по разным ставкам), отражается в гр. 3:

Гр. 3 = (гр. 4 + гр. 5 + гр. 6 + гр. 7 + гр. 8 + гр. 9 + гр. 10).

В стр. 1 отражается выручка (доходы) от реализации на возмездной основе:

– произведенных товаров (работ, услуг), товаров;

– приобретенных для последующей реализации;

– основных средств;

– нематериальных активов;

– предприятия как имущественного комплекса;

– имущественных прав, ценных бумаг (доходы от погашения ценных бумаг).

Данные для отражения в этой строке берутся из данных, отраженных в бухгалтерском учете за отчетный период по К-ту субсч. 90-1«Выручка от реализации продукции, товаров, работ, услуг», субсч. 90-10 «Прочие доходы по текущей деятельности», не относящиеся к внереализационным доходам сч. 90 «Доходы и расходы по текущей деятельности», субсч. 91-1«Прочие доходы» сч. 91 «Прочие доходы и расходы» (п. 70 Инструкции № 504).

Следует учесть, что в случае, если доходы от сдачи имущества в аренду отражаются на субсч. 90-1, в стр. 1 в составе налогооблагаемой выручки они не указываются, для целей налогового учета доходы от сдачи имущества в аренду являются внереализационными доходами (подп. 3.18 п. 3 ст. 174 НК).

Учтенная по стр. 1 выручка от реализации на возмездной основе товаров (работ, услуг), имущественных прав выделяется отдельно в стр. 1.1.

В стр. 2 указывается общая величина затрат, учитываемых при налогообложении (далее – затраты).

При заполнении стр. 2 следует обратить особое внимание на то, что не все затраты, отраженные в бухгалтерском учете на счетах учета затрат, учитываются при налогообложении прибыли.

Затратами, учитываемыми при налогообложении, признаются экономически обоснованные затраты, определяемые на основании документов бухгалтерского учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета). К затратам, учитываемым при налогообложении, относятся (п. 1 ст. 169 НК):

– затраты по производству и реализации товаров (работ, услуг), имущественных прав (далее – затраты по производству и реализации);

– нормируемые затраты.

При этом затраты, учитываемые при налогообложении, отражаются в том отчетном периоде, к которому они относятся (принцип начисления), независимо от времени (срока) оплаты (предварительная или последующая) (п. 3 ст. 169 НК).

В стр. 2.4 отражаются включаемые в затраты нормируемые затраты, в т.ч. прочие затраты, размер которых в совокупности не должен превышать 1% выручки от реализации и доходов от аренды с учетом НДС (стр. 2.4.1) (подп. 1.7 п. 1, п. 3 ст. 171 НК).

В стр. 3 отражаются налоги и сборы, исчисляемые согласно установленному законодательными актами порядку из выручки, от реализации на возмездной основе произведенных товаров (работ, услуг), товаров приобретенных, основных средств, нематериальных активов; предприятия как имущественного комплекса, имущественных прав, ценных бумаг.

Суммы начисленных налогов соответствует данным бухгалтерского учета за отчетный период, отраженным по Д-ту субсч. 90-2 «Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг», 90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг», а также субсч. 90-9 «Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности», на котором учитываются суммы начисленных налогов и сборов, исчисляемые от прочих доходов по текущей деятельности в соответствии с законодательством (кроме НДС), которые в при налогообложении не относятся к внереализационным доходам.

В стр. 4 отражается сальдо внереализационных доходов и расходов.

Стр. 4 = стр. 4.1 – стр. 4.2.

В стр. 4.1 отражается сумма внереализационных доходов, учитываемых при налогообложении согласно ст. 174 НК, в т.ч.;

– стр. 4.1.1– внереализационные доходы, перечисленные в подпунктах 3.18, 3.20, 3.21 и 3.35 п. 3 ст. 174 НК, в т.ч. внереализационные доходы, (доходы от сдачи имущества в аренду), указанные в подп. 3.18 ст. 174 НК (стр. 4.1.1.1);

– стр. 4.1.2.– дивиденды от источников за пределами РБ, а также доходы учредителей (участников, акционеров) в виде курсовых разниц, возникающих при переоценке дебиторской задолженности по расчетам с иностранными организациями по причитающимся от них дивидендам;

– стр. 4.1.3 – иные внереализационные доходы, подлежащие налогообложению согласно законодательству иностранного государства (за исключением указываемых в стр. 5).

Внереализационными доходами признаются доходы, полученные плательщиком при осуществлении своей деятельности и непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав (п. 1 ст. 174 НК).

При отражении внереализационных доходов в налоговой декларации следует учесть, что дата их отражения определяется на дату признания доходов в бухгалтерском учете, а в отношении доходов, по которым в п. 3 ст. 174 НК конкретно указана дата их отражения, – на эту дату.

В стр. 4.2 отражаются внереализационные расходы, в т.ч.:

– в стр. 4.2.1 – внереализационные расходы, перечисленные в подпунктах 3.19, 3.26, 3.27, 3.40 и 3.41 п. 3 ст. 175 НК:

– расходы по сдаче в аренду (передаче в финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование имущества;

– курсовые разницы;

– отрицательные разницы, возникающие в связи с погашением дебиторской или кредиторской задолженности;

– затраты, произведенные заказчиком, застройщиком, дольщиком при возведении (возмещении стоимости возведения) объектов, завершенных строительством, но не зарегистрированных в установленном порядке;

– затраты, произведенные заказчиком, застройщиком, дольщиком, составляющие стоимость безвозмездно выполненных работ (оказанных услуг, переданных товаров) при реконструкции, ремонте (возмещении реконструкции, ремонта) объектов инженерной и транспортной инфраструктуры, находящихся в собственности государства, в связи с возведением объектов строительства;

– в стр. 4.2.2 – налоги (сборы, отчисления), уплаченные (удержанные) согласно законодательству иностранного государства, в отношении которых не предусмотрено устранение двойного налогообложения.

К внереализационным расходам относятся расходы, указанные в ст. 175 НК. Дата отражения внереализационных расходов определяется плательщиком на дату признания расходов в бухгалтерском учете, а в отношении расходов, по которым в п. 3 ст. 175 НК указана дата их отражения,– на эту дату (п. 2 ст. 175 НК).

При осуществлении деятельности за пределами РБ в стр. 5 отражается выручка (доход) белорусской организации от деятельности за пределами Республики Беларусь. Соответственно в стр. 6 следует указать сумму расходов белорусской организации в связи с деятельностью за пределами РБ.

При осуществлении деятельности за пределами РБ по строкам 5 и 6 соответственно отражаются выручка (доход) и затраты белорусской организации от деятельности за пределами РБ.

Стр. 6 = стр. 6.1 + стр. 6.2, в т.ч.:

– стр. 6.1– затраты и внереализационные расходы белорусской организации по деятельности за пределами РБ;

– стр. 6.2– налоги (сборы, отчисления), уплачиваемые белорусской организацией согласно законодательству иностранного государства из выручки по деятельности за пределами РБ.

В стр. 7 – прибыль (+) либо убыток (–) белорусской организации от деятельности за пределами РБ (стр. 5 – стр. 6.1 – стр. 6.2).

В стр. 7.1 указывается прибыль (+), откорректированная в случаях, установленных гл. 11 НК.

В стр. 8 отражается величина прибыли (+) (стр. 1 – стр. 2 – стр. 3 + стр. 4 + стр. 7 + стр. 7.1).

В стр. 9 отражается убыток (–) (стр. 1 – стр. 2 – стр. 3 + стр. 4 + стр. 7).

В стр. 8 указываются только показатели, имеющие положительные значения, а в стр. 9 – только показатели, имеющие отрицательные значения.

Стр. 10 – Рассчитывается налоговая база (стр. 8 + стр. 9).

Стр. 10 заполняется, начиная с гр. 3.

При этом размер показателя, отражаемого в гр. 3, определяется как сумма показателя стр. 8 гр. 3 и показателя стр. 9 гр. 3.

Пример 1.

Прибыль за отчетный период, облагаемая по ставке 25%, – 11 000 руб.(стр. 8, гр. 4), по ставке 18%– 12 000 руб. (стр. 8, гр. 5), всего прибыль за отчетный период – 23 000 руб. (11 000 + 12 000) (стр. 8, гр. 3).

По деятельности, по которой прибыль облагается по ставке 10%, получен убыток – 2500 руб. (стр. 9, гр. 7).

Налоговая база – 20 500 руб. (23 000 – 2500) (стр. 10, гр. 3).

Далее графы 4–10 стр. 10, а также строки 11–18 разд. I не заполняются.

|

№ п/п разд. I ч. I |

Наименование показателей |

Всего (гр. 4 + гр. 5 + гр. 6 + гр. 7 + гр. 8 + гр. 9 + гр. 10) |

В т.ч. для исчисления налога по ставкам |

|||||

|

25% |

18% |

12% |

10% |

9% |

6% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

8 |

Прибыль (+) (стр. 1 – стр. 2 – стр. 3 + стр. 4 + стр. 7 + стр. 7.1) |

23 000 |

11 000 |

12 000 |

|

|

|

|

|

9 |

Убыток (-) (стр. 1 – стр. 2 – стр. 3 + стр. 4 + стр. 7) |

-2500 |

|

|

|

-2500 |

|

|

|

10 |

Налоговая база (стр. 8 + стр. 9) |

20 500 |

|

|

|

0 |

|

|

Далее производится распределение показателя, отражаемого по стр. 10 в гр. 3 раздела I, исходя из удельного веса положительных значений показателей, отражаемых по стр. 8 в графах 4–10 раздела I, в общей сумме положительных значений названных показателей (показатель гр. 3 стр. 8).

Пример 2.

Прибыль за отчетный период, облагаемая по ставке 18%, – 11 000 руб. (стр. 8, гр. 5), по ставке 12% – 1000 руб. (стр. 8 гр. 6). Всего прибыль – 12 000 руб.

По деятельности, по которой прибыль облагается по ставке 10%, получен убыток – 500 руб. (стр. 9, гр. 7).

Налоговая база – 11 500 руб. (12 000 – 500) (стр. 10 гр. 3).

В стр. 10, гр. 7 проставляется «0».

Показатель 11 500 руб. (налоговая база распределяется пропорционально показателям по прибыли, отраженным в стр. 8 в графах 5 и 6 соответственно:

11 000 / 12 000 х 11 500 = 10 541,67 руб.

1000 / 12 000 х 11 500 = 958,33 руб.

|

№ п/п разд. I ч. I |

Наименование показателей |

Всего (гр. 4 + гр. 5 + гр. 6 + гр. 7 + гр. 8 + гр. 9 + гр. 10) |

В т.ч. для исчисления налога по ставкам |

|||||

|

25% |

18% |

12% |

10% |

9% |

6% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

8 |

Прибыль (+)(стр. 1 – стр. 2 – стр. 3 + стр. 4 + стр. 7 + стр. 7.1) |

12 000 |

|

11 000 |

1000 |

|

|

|

|

9 |

Убыток (-) (стр. 1 – стр. 2 – стр. 3 + стр. 4 + стр. 7) |

-500 |

|

|

|

-500 |

|

|

|

10 |

Налоговая база (стр. 8 + стр. 9)

|

11 500 (12 000 – 500) |

|

10 541,67 (11 000 / 11 500) |

958,33 |

0 |

|

|

При отсутствии в стр. 9 в графах 4–10 раздела I показателей, имеющих отрицательное значение, в соответствующие графы стр. 10 раздела I переносятся показатели стр. 8.

Пример 3.

Прибыль за отчетный период, облагаемая по ставке 25%, – 11 000 руб. (стр. 8, гр. 4), по ставке 10% – 10 000 руб. (стр. 8, гр. 7), (11 000 + 10 000) (стр. 8, гр. 3).

Налоговая база – 21 000 руб. (стр. 10, гр. 3).

Показатели стр. 8 из граф 4 и 7 переносятся в стр. 10 в эти же графы соответственно.

|

№ п/п разд. I ч. I |

Наименование показателей |

Всего (гр. 4 + гр. 5 + гр. 6+ |

В т.ч. для исчисления налога по ставкам |

|||||

|

25% |

18% |

12% |

10% |

9% |

6% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

8 |

Прибыль (+) (стр. 1 – стр. 2 – стр. 3 + стр. 4 + стр. 7 + стр. 7.1) |

21 000 |

11 000 |

|

|

10 000 |

|

|

|

9 |

Убыток (-) (стр. 1 – стр. 2 – стр. 3 + стр. 4 + стр. 7) |

|

|

|

|

|

|

|

|

10 |

Налоговая база (стр. 8 + стр. 9) |

21 000 |

11 000 |

|

|

10 000 |

|

|

__________________

1Налоговый кодекс (далее – НК).

2Постановление МНС от 03.01.2019 № 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей».

3Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утв. постановлением от 03.01.2019 № 2.

4Инструкция о порядке применения типового плана счетов бухгалтерского учета, утв. постановлением Минфина от 29.06.2011 № 50.