Траектория «восстановления»:— не отрываясь от дна

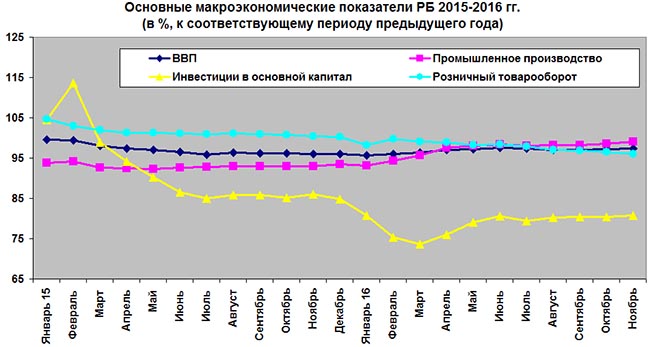

Итоги 11 месяцев т.г. наглядно подтвердили, что вместо восстановления в отечественной экономике наблюдается лишь перемещение по дну. Хотя в промышленности и сельском хозяйстве наблюдается минимальный рост, инвестиции и потребление продолжают снижаться. Это «тянет» вниз итоговый показатель темпов роста. Так, в январе–ноябре, по данным Белстата, ВВП оказался на 2,7% меньше, чем в аналогичном периоде прошлого года, и достиг 85,9 млрд. BYN.

Итоги 11 месяцев т.г. наглядно подтвердили, что вместо восстановления в отечественной экономике наблюдается лишь перемещение по дну. Хотя в промышленности и сельском хозяйстве наблюдается минимальный рост, инвестиции и потребление продолжают снижаться. Это «тянет» вниз итоговый показатель темпов роста. Так, в январе–ноябре, по данным Белстата, ВВП оказался на 2,7% меньше, чем в аналогичном периоде прошлого года, и достиг 85,9 млрд. BYN.

Таким образом, линия спада с незначительными колебаниями (в т.ч. от -4,3% в январе 2015 г. до нынешних -2,7%) тянется почти 2 года по «L-образной» траектории, повторяя рельеф «дна кризиса». Не помог и эффект «низкой базы» для сравнения. Хотя по итогам 11 месяцев т.г. спад в промышленности составил менее 1%, выйти на совокупный рост экономики, к сожалению, не удается. В условиях относительно стабильных цен и крепкого рубля многие предприятия увеличить объемы не в состоянии. Не позволяют вернуться на траекторию роста недостаток инвестиций, ограничение кредитования и падение реальных доходов населения, которые надолго останутся факторами, препятствующими оживлению экономики.

Объем промышленного производства по итогам 11 месяцев оказался на 0,9% меньше, чем в аналогичном периоде 2015 г., – 71,3 млрд. BYN, хотя в ноябре к октябрю наблюдался рост на 1,9%. При этом стоимостное увеличение запасов готовой продукции сопровождалось их снижением по удельному весу: на 1 декабря они составили 3,74 млрд. BYN (68,8% к среднемесячному объему промышленного производства) против 3,56 млрд. (73,5%) на 1.12.2015 г. В частности, в горнодобывающей промышленности объем производства в сопоставимых ценах сравнялся с прошлогодним уровнем, в обрабатывающей – оказался меньше на 0,6%, в электро-, водо- и теплоснабжении – на 1,7%. В пищевой промышленности рост составил 1,9%, фармацевтической – 5,3%, в производстве текстильных изделий, одежды, изделий из кожи и меха – 4,1%, транспортных средств и оборудования – 5,9%, электрооборудования – 9%. Нефтепереработка сократилась на 14,1%, производство химических продуктов – на 5%, резиновых и пластмассовых изделий, прочих неметаллических минеральных продуктов – на 6,2%. Таким образом, власти в очередной раз могут объявить, что росту экономики больше всего мешает сокращение поставок российской нефти.

Объем промышленного производства по итогам 11 месяцев оказался на 0,9% меньше, чем в аналогичном периоде 2015 г., – 71,3 млрд. BYN, хотя в ноябре к октябрю наблюдался рост на 1,9%. При этом стоимостное увеличение запасов готовой продукции сопровождалось их снижением по удельному весу: на 1 декабря они составили 3,74 млрд. BYN (68,8% к среднемесячному объему промышленного производства) против 3,56 млрд. (73,5%) на 1.12.2015 г. В частности, в горнодобывающей промышленности объем производства в сопоставимых ценах сравнялся с прошлогодним уровнем, в обрабатывающей – оказался меньше на 0,6%, в электро-, водо- и теплоснабжении – на 1,7%. В пищевой промышленности рост составил 1,9%, фармацевтической – 5,3%, в производстве текстильных изделий, одежды, изделий из кожи и меха – 4,1%, транспортных средств и оборудования – 5,9%, электрооборудования – 9%. Нефтепереработка сократилась на 14,1%, производство химических продуктов – на 5%, резиновых и пластмассовых изделий, прочих неметаллических минеральных продуктов – на 6,2%. Таким образом, власти в очередной раз могут объявить, что росту экономики больше всего мешает сокращение поставок российской нефти.

Эти потери не компенсируют очередные достижения АПК. В январе–ноябре т.г. в хозяйствах всех категорий производство сельхозпродукции выросло по сравнению с аналогичным периодом 2015 г. всего на 3,4%, до 14,4 млрд. BYN. В частности, в сельхозорганизациях реализация скота и птицы на убой (в живом весе) увеличилась на 1,4%, а молока – на 1,8%, что выглядит довольно скромно после роста в аналогичном периоде прошлого года на 7,7 и 6,6% соответственно.

Главным «тормозом» по-прежнему остаются инвестиции в основной капитал. По итогам 11 месяцев т.г. они составили только 15,6 млрд. BYN и были на 19,2% ниже, чем за аналогичный период 2015 г. (когда тоже наблюдался спад на 13,9%), несмотря на рост в ноябре к октябрю на 1,2%. В частности, в январе–ноябре т.г. объем строительно-монтажных работ сократился на 16,6%, а затраты на приобретение машин и оборудования – на 23,3%. При этом ввод жилья в эксплуатацию снизился на 17,2%, до 3829,4 тыс. м2, в т.ч. с господдержкой – до 903,5 тыс. м2, что на 39,5% меньше, чем годом ранее.

Заметим, что капиталовложения даже в текущих ценах сейчас почти на 3 млрд. BYN меньше, чем 2 года назад.

Еще более серьезным выглядит падение уровня потребления. В январе–ноябре т.г. объем розничного товарооборота был на 3,9% меньше, чем в аналогичном периоде 2015 г., – 32,7 млрд. BYN, причем в ноябре к октябрю отмечен спад на 4,4%. Это логичное следствие рекордного падения реальных располагаемых денежных доходов населения в январе–октябре т.г. на 7,3%, а реальной заработной платы – на 5,1%. Следующей жертвой снижения уровня жизни населения стал общепит: в ноябре к октябрю его товарооборот упал еще на 7,7%, а по итогам 11 месяцев – на 2,8%, до 1,62 млрд. BYN. Продолжается и снижение оптового товарооборота. За 11 месяцев т.г. он составил 59 млрд. BYN, что на 10,4% меньше, чем годом ранее.

Результаты 11 месяцев демонстрируют, что запланированных прогнозных показателей (кроме, инфляции) в текущем году достичь явно не удастся.