Проверка прочности рубля

Апрель оказался для биржи месяцем управляемой проверки на прочность – при резко возросшей волатильности рубля в России и росте объема торгов на валютном рынке. Благодаря валютной корзине белорусский рубль пытался балансировать между основными валютами, но эстафета «просадки» от российского рубля (наиболее заметно в конце первой декады месяца) свела на нет успехи укрепления в первом квартале.

В целом обороты на бирже выросли из-за роста среднего объема торгов за сессию при меньшем количестве сессий (20 после 21 в марте). При этом на протяжении последних двух лет наблюдается постепенное укрепление и стабилизация курса белорусского рубля. Сдерживающим фактором стало и «усмирение» инфляции в границах 4,6% за 2017 год.

Также отметим, что валютный рынок в апреле оказался гораздо более разбалансированным, чем в марте. Волатильность между сессиями достигала 0,9% по доллару США, 1,9% по евро и 2,1% – по российскому рублю.

Доллар США

Объем сделок с долларом США в апреле резко вырос к марту (за счет среднего объема торгов) и прибавил 41,7% после снижения почти на 27% в марте.

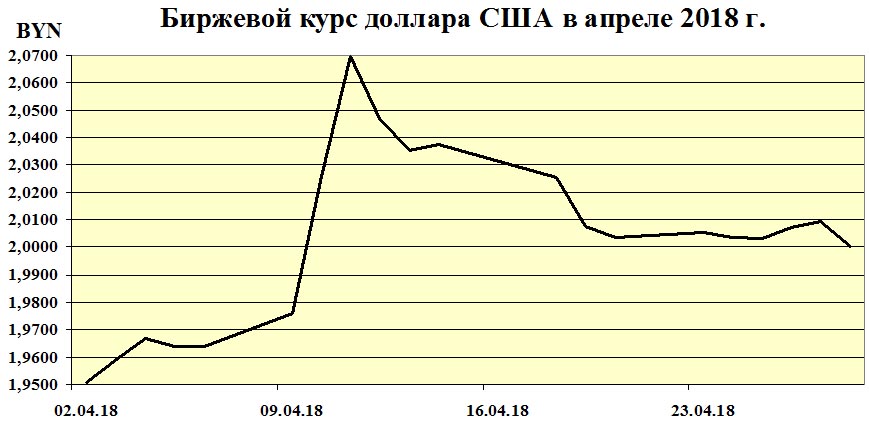

В первой декаде рубль резко уступил доллару до месячного максимума USD, после чего к окончанию второй декады примерно наполовину отыграл позиции, продолжал движение «в боковике» до окончания месяца и завершил апрель на снижении, но остался значительно выше уровня начала месяца. Большую часть апреля курс доллара изменялся в диапазоне 1,965–2,055 BYN (см. рис. 1).

За месяц волатильность биржевого курса доллара после мартовского снижения резко возросла и составила 6,1%.

Евро

Обороты по евро, напротив, немного уменьшились к марту – на 4,8% (после прироста в марте на 5,9%).

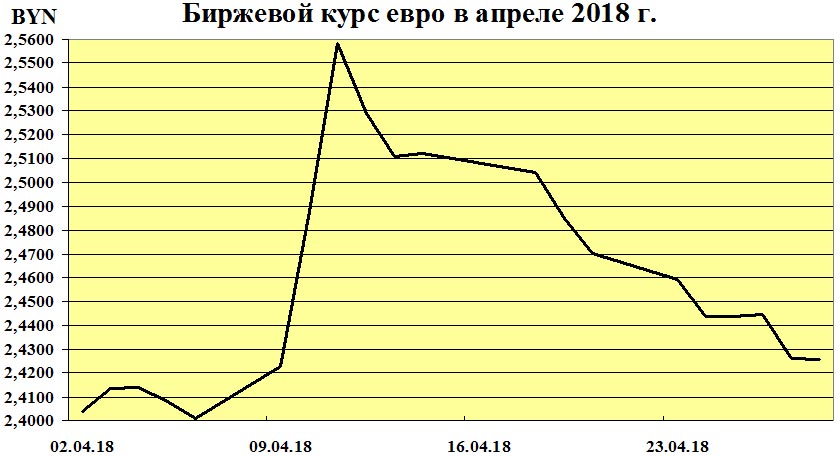

Курс евро аналогично доллару резко увеличился в первой декаде до максимума, но оставшуюся часть месяца поступательно снижался и за две последние сессии опустился до уровня лишь немного выше начального. Диапазон колебаний курса составил 2,415–2,535 BYN за месяц, при этом амплитуда колебаний выросла (см. рис. 2).

Волатильность евро также разогналась после мартовского торможения и составила 6,55%.

Российский рубль

По российскому рублю обороты в апреле заметно выросли – на 15,7% после снижения в марте на 10,7%. При этом наблюдалось аналогичное повышение среднего объема торгов за сессию (+15,7% к марту после -8% в марте).

Рубль в России резко уступил доллару в первой декаде, оставался волатилен на протяжении месяца с колебаниями в коридоре в 6,7 RUB (после 1,2 RUB в марте) и закрыл месяц значительно выше начала, изменяясь от минимального значения в 57,3 RUB до уровня в 62,09 RUB за USD. Вместе с тем он допускал неплохое укрепление за вторую декаду месяца. При этом белорусский рубль к окончанию первой декады резко укрепился к российскому, после чего снова ослаб в середине второй декады, но вновь поступательно укреплялся практически до завершения месяца и лишь на последних двух сессиях немного уступил. Основные изменения курса происходили в диапазоне 3,22–3,39 BYN за месяц (см. рис. 3).

В целом за месяц волатильность биржевого курса российского рубля резко выросла – до 6,51%.

Удар по стабильности рубля в апреле нанесло ужесточение санкций в отношении РФ, которое «утянуло» за собой российский рубль, а за ним и белорусский (напомним, что доля «россии» в корзине валют достигает 50%), однако это не привело к незамедлительной реакции рынка в части чистой покупки валюты по итогам месяца, а сохранило продолжающуюся на протяжении двух лет чистую ее продажу. Причем население в апреле продало на чистой основе 199 млн. USD наличной валюты, что вдвое больше чистой продажи месяцем ранее.

Рост чистой продажи произошел на фоне роста курса доллара и евро, а также падения курса российского рубля, что вынудило избавляться от последнего и сделало более привлекательной продажу по более высокому курсу долларов и евро. Если продажа наличной валюты в апреле повысилась на 3,1% по сравнению с мартом, до 633 млн. USD, то покупка валюты выросла всего на 0,3%, до 434 млн. USD.

В январе–апреле покупка наличной валюты физическими лицами составила 1,77 млрд. USD, а продажа – 2,39 млрд. USD, соответственно, чистая продажа – 629,1 млн. USD. По безналичной валюте покупка достигла 649,3 млн. USD, а продажа – 470,6 млн. USD. Здесь традиционно небольшой «минус» – 178,6 млн. USD, причем за апрель на чистой основе куплено 51,7 млн. USD.

Субъекты хозяйствования в январе–апреле были чистыми покупателями валюты суммарно на 184,9 млн. USD. Отметим, что 96% валюты, проданной резидентами на бирже, составила валюта в рамках обязательной продажи (на данный момент норматив составляет 10% валютной выручки, и планируется ее отмена до конца года). Нерезиденты продали 194,9 млн. USD, а купили 32,3 млн. USD, соответственно, у них чистая продажа – 162,6 млн. USD. Суммарный оборот валютного рынка в январе–апреле достиг 23,31 млрд. USD, из него 17,8%, или 4,16 млрд. USD, приходится на наличный сегмент и только 12,5% – на биржевой рынок.

Ожидается, что и в текущем году у населения сохранится тенденция к расходованию валютных накоплений (в т.ч. депозитов) для поддержания уровня потребления при снизившихся доходах, хотя объемы чистой продажи могут уменьшиться (при отсутствии внешних шоков вроде апрельского).

Апрель резко усилил давление на российский рубль, который резко просел к доллару США всего за несколько сессий, и на этом фоне белорусский рубль заметно укрепился к российскому. И если «россия» уступила USD 8,4% за месяц, то наш рубль потеснил российский на 5,4%, и при этом уступил 2,5% доллару. В складывающейся ситуации при ценах на нефть в районе 70–80 USD за баррель и отсутствии внешних санкционных шоков дальнейшее укрепление российского рубля к лету 2018 г. вполне допустимо (но исключительно за счет нефтяного фактора), хотя, как видим, несмотря на «откат» вслед за «просадкой», RUB не закрепился и вновь ослабел почти до апрельского минимума. При этом неизбежно укрепление BYN к RUB с последующим восстановлением последнего и ослаблением BYN. К доллару же рубль будет следовать тенденциям российского рубля и при восстановлении позиций вполне может вернуться к стабильности в диапазоне 1,97–2,05 BYN.

В апреле инвестиционная привлекательность сыграла против рублевых инвесторов из-за заметной просадки курса рубля к доллару по итогам месяца. Так, если средние ставки по новым рублевым депозитам для физических и юридических лиц находились в диапазоне 7–11% годовых (это 0,6–0,9% в месяц), то валютные могли предложить доходность не более 1,4% годовых (до 0,12% в месяц). Тем самым, взяв за основу рублевую доходность (минус 2,5% от ослабления рубля к доллару за месяц), получим -1,9% – -1,6% эффективной доходности за месяц, что кратно отстало от месячной доходности валютных депозитов.

За прошедший год рубль уступил доллару 7%, а самая высокая доходность принесла бы чистый эффект почти в полтора раза больше эквивалентного валютного депозита. Рублевый депозит за год принес его владельцу около 10–14% (весной 2017 г. рублевые ставки продолжали снижение), тогда как валютный – 7% скрытого курсового прироста +2,3% за счет процентной ставки, итого 14% против 9,3%, или +4,7% в пользу рублевого вклада при максимально возможных на тот момент ставках и курсовой стабильности.