Ноябрьское оживление валютного кредитования

Валютный «перевес» кредитного портфеля в ноябре 2017 г. вновь немного восстановил позиции при умеренном ослаблении рубля на валютном рынке и технически улучшившимся качестве кредитов на фоне очередного уменьшения их стоимости. На этот раз госпредприятия и НКФО снизили рублевую кредитную задолженность, а частные компании и физлица – нарастили ее.

Зато все, кроме физлиц, нарастили валютную задолженность. Результат дополнило стабилизировавшееся (всего +1% вслед за 42%-ным октябрьским приростом) межбанковское кредитование, при этом рублевая его часть за месяц сократилась почти на 47% после 40%-ного прироста в октябре, тогда как валютная в рублевом эквиваленте прибавила 16% (после разгона на 43% в октябре), а доля межбанковского кредитования на этот раз немного ослабила позиции.

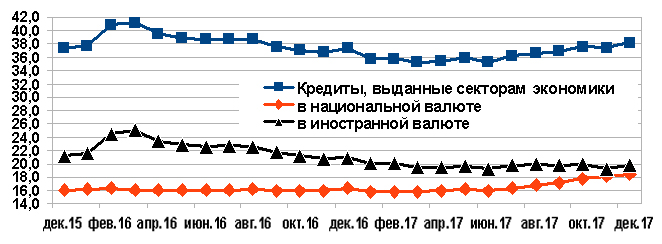

В ноябре кредитование секторов экономики на 1 декабря возросло (+1,9%) до 38 155,1 млн. BYN (в эквиваленте – уменьшилось на 0,1 млрд. до 18,9 млрд. USD) (см. рис. 1) после -0,3% в октябре. С начала года объемы выданных кредитов повысились на 6,4%.

Рис. 1. Кредитование секторов экономики (без учета факторинговых, лизинговых операций, а также операций с использование векселей) за 01.12.2015 г. – 01.12.2017 г., млрд. BYN

Сам же кредитный портфель банков с начала года возрос на 5,6%, до 41 689,4 млн. BYN (20 717 млн. USD на 1 декабря), при этом в ноябре зафиксирован прирост на 1,9% после роста в октябре на 1%. Всего с начала года банки нарастили объем предоставленных клиентам и банкам рублевых ресурсов на 13,1%, до 18 964 млн. BYN (9424 млн. USD). При этом в ноябре наблюдался прирост на 0,2% после повышения в октябре на 3,3%. Объем валютной задолженности в кредитном портфеле с начала года возрос на 0,1%, до эквивалента 22 725,4 млн. BYN (11 293 млн. USD). В то же время в этом месяце прирост составил 3,4% после -0,8% в октябре.

Сам же кредитный портфель банков с начала года возрос на 5,6%, до 41 689,4 млн. BYN (20 717 млн. USD на 1 декабря), при этом в ноябре зафиксирован прирост на 1,9% после роста в октябре на 1%. Всего с начала года банки нарастили объем предоставленных клиентам и банкам рублевых ресурсов на 13,1%, до 18 964 млн. BYN (9424 млн. USD). При этом в ноябре наблюдался прирост на 0,2% после повышения в октябре на 3,3%. Объем валютной задолженности в кредитном портфеле с начала года возрос на 0,1%, до эквивалента 22 725,4 млн. BYN (11 293 млн. USD). В то же время в этом месяце прирост составил 3,4% после -0,8% в октябре.

На 1 декабря 2017 г. предприятиям негосударственной формы собственности были предоставлены кредиты на сумму 12 346,4 млн. BYN (6135 млн. USD, +4,1% с начала года и +1,6% к октябрю), населению – 8728,7 млн. BYN (4338 млн. USD, +22% при +2,8% за ноябрь), госпредприятиям – 15 683,1 млн. BYN (7793 млн. USD, -0,5% с начала года при +1,4% в ноябре), НКФО – 1396,8 млн. BYN (694 млн. USD, +29,9% с начала года при +3,5% в ноябре).

Требования к экономике на 1 декабря составили в эквиваленте 39 849,4 млн. BYN, повысившись с начала года на 6,7%. При этом за ноябрь эти требования повысились (+2%) после уменьшения на 0,3% в октябре, в т.ч. к юрлицам они составили 28 029,5 млн. BYN (прирост на 1,5% с начала года и на столько же за ноябрь после -1% в октябре).

Требования банков к негосударственным субъектам хозяйствования в рублях составили 4739,2 млн. BYN, повысившись с начала года на 36% (в ноябре прирост на 1,5% после +5,5% в октябре). В валюте (в эквиваленте) требования к данному сектору с начала года снизились на 9,2% (за ноябрь они выросли на 1,7% после -4,3% в октябре).

У государственных предприятий объем кредитной задолженности в рублях составил 4822,8 млн. BYN, уменьшившись с начала года на 4,9% (в ноябре наблюдалось снижение на 1,6% после уменьшения на 0,2% в октябре). Требования к государственным предприятиям в валюте с начала года возросли на 1,6% (повысившись в ноябре на 2,9% после уменьшения на 1,7% в октябре) в рублевом эквиваленте, но уменьшились на 61 млн. USD в валютном. Прирост достиг 170,2 млн. BYN (в эквиваленте), до 10 860,3 млн. BYN (5400 млн. USD).

Требования банков к физлицам на 1 декабря составили 8728,7 млн. BYN (прирост на 22%, или на 1573,4 млн. BYN с начала года, в том числе +2,8% за ноябрь после +2,7% в октябре). При этом остаток задолженности по валютным кредитам постепенно сокращается – на 24,3%, или 8,6 млн. USD с начала года (в рублевом эквиваленте уменьшение на 15,6 млн. BYN при возросшем курсе) до уровня 53,6 млн. BYN. Основную долю в кредитном портфеле физлиц составляет задолженность по кредитам, предоставленным на финансирование недвижимости (удельный вес на 1 декабря составил 67,3% после 68% на 1 ноября). С начала года задолженность возросла на 8%, или на 434,5 млн. BYN до 5870,1 млн. BYN, а за ноябрь – на 1,6%, или на 90,8 млн. BYN.

Таблица. Ставки кредитного рынка на 01.12.2016 г., 01.11.2017 г. и 01.12.2017 г. и спрэды доходности по кредитам за последние месяц и год.

|

Средние ставки, % годовых |

01.12.16 |

01.11.17 |

01.12.17 |

Изменение за месяц |

Изменение за год |

|

Краткосрочные рубли юрлиц |

19,8 |

11,4 |

11,2 |

-0,2 |

-8,6 |

|

Долгосрочные рубли юрлиц |

19,3 |

11 |

11,2 |

0,2 |

-8,1 |

|

Краткосрочная валюта юрлиц |

8,1 |

5,5 |

5,6 |

0,1 |

-2,5 |

|

Долгосрочная валюта юрлиц |

8,0 |

7,2 |

6,5 |

-0,7 |

-1,5 |

|

Краткосрочные рубли физлиц |

19,8 |

10,2 |

9,2 |

-1,0 |

-10,6 |

|

Долгосрочные рубли физлиц |

18,0 |

11,5 |

11,6 |

0,1 |

-6,4 |

|

Средневзвешенный спрэд |

5,18 |

4,56 |

4,34 |

-0,22 |

-0,84 |

При этом доля проблемных кредитов в кредитном портфеле составила 4% на 1 декабря и уменьшилась на 0,1 п.п. к ноябрю после -0,6 п.п. в октябре и 3,6% на 1 января. Также стоит отметить, что общая сумма проблемных кредитов (пролонгированных и просроченных) повысилась с начала года на 17,1%, до 1673,2 млн. BYN (831 млн. USD). При этом в ноябре сумма проблемных кредитов уменьшилась на 0,5% после снижения на 11,2% в октябре.

Доля пролонгированной задолженности в общем объеме проблемной задолженности на 1 декабря составила 88,5% после 82,9% на 1 ноября и 66,7% на 1 января. Доля просроченной задолженности продолжает снижаться – 11,5% на 1 декабря после 17,1% на 1 ноября и 33,3% на 1 января.

После октябрьского разнонаправленного движения ставок кредитного рынка в ноябре сохранилась неоднозначная динамика. При этом рублевые ставки юрлиц потеряли еще до 2% значения после 2%-ного уменьшения в октябре, тогда как валютные потеряли до 10% значения после 5%-ного прироста в октябре. Короткие рублевые кредиты для физлиц подешевели от уровня 1 ноября до 10% после 5%-ного удешевления в октябре, а долгосрочные подешевели на 1% после снижения на 2% в октябре. При сохранении тренда ставки по новым долгосрочным рублевым кредитам до конца года будут находиться в диапазоне 9–11% годовых, при этом вероятно сужение диапазона изменения ставок.

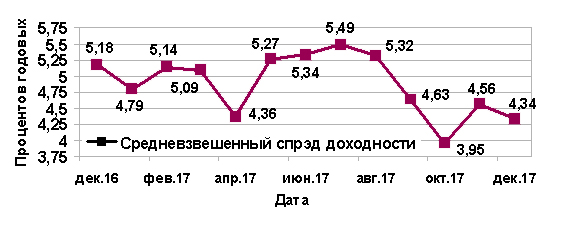

Замедление снижения кредитных ставок и их стабилизация при стабилизации ставок на рынке депозитов продолжает слабо поддерживать средневзвешенный спрэд доходности кредитов, что подтверждается рис. 2. В перспективе средний спрэд доходности будет держаться, в основном на валютных кредитах (преобладающая доля которых в портфеле сохраняется), а также на коротких рублевых кредитах, депозитные ставки по которым уже значительно ниже среднегодового уровня инфляции. Статистика подтверждает стабилизацию уровня доходности кредитов (см. рис. 2). С начала лета 2016 г. спрэд формирует коридор в 5–5,5% и перспектив роста пока не предвидится, напротив, вероятен сдвиг нижней границы коридора до 4–4,5%, при этом в ноябре даже наблюдалось падение значений ниже уровня апреля.

Рис. 2. Средневзвешенный спрэд доходности кредитов за 01.12.2016 г. – 01.12.2017 г., %