Электронная накладная

В бухгалтерском учете каждая хозяйственная операция подлежит оформлению первичным учетным документом, который может составляться как на бумажном носителе, так и (или) в форме электронного документа.

Это положение установлено ст. 10 Закона № 57-З1.

Первичным учетным документом, на основании которого списываются товарно-материальные ценности у грузоотправителя и (или) принимаются к учету у грузополучателя, являются товарно-транспортная накладная (форма ТТН-1) и товарная накладная (форма ТН-2) (ч. 4 п. 1 Инструкции № 582).

Накладные ТТН-1 и ТН-2 включены в Перечень бланков документов и документов с определенной степенью защиты № 9123.

Порядок заполнения накладной ТТН-1 накладной ТН-2 на бумажных носителях установлен Инструкцией № 58.

Порядок создания, передачи и получения товарно-транспортных и товарных накладных в виде электронных документов, а также порядок внесения в них изменений и (или) дополнений, установлен Инструкцией № 22/44.

Постановлением № 22/45 установлена форма удостоверительной надписи на форме внешнего представления товарно-транспортных и товарных накладных, созданных в виде электронных документов, на бумажном носителе согласно приложению этом постановлению. Указанная форма применяется в случае создания копии накладной, созданной в электронном виде, на бумажном носителе.

Условия создания накладных в электронной форме

В соответствии с п. 3 Инструкции № 22/4 решение о создании накладных в электронной форме принимается организацией (грузоотправителем) самостоятельно, на добровольной основе. В этом случае обязательным условием является наличие у грузоотправителя и грузополучателя программных и технических средств для их создания, передачи, получения и хранения в установленном формате.

Следовательно, накладные в электронной форме должны создаваться грузоотправителем по согласованию с грузополучателем, имеющим возможность их получения и хранения в электронном виде.

Для того, чтобы грузоотправитель и грузополучатель могли осуществлять документооборот накладных в электронной форме, им необходимо:

1) получить сертификат открытого ключа электронной цифровой подписи (далее – ЭЦП) организации, ИП, выдаваемый руководителю организации либо иному лицу, уполномоченному в соответствии с законодательством или доверенностью действовать от имени этого юридического лица, ИП;

2) подключиться к системе электронного документооборота в качестве участника на основании соглашения, заключаемого с оператором (операторами) электронного документооборота (EDI-провайдером) (п. 8 Инструкции № 22/4).

EDI-провайдер не позднее рабочего дня с момента подключения участника к информационной системе электронного документооборота направляет в налоговый орган по месту постановки участника на учет информацию об участнике (наименование организации (фамилия, собственное имя, отчество (если таковое имеется) ИП), учетный номер плательщика, GL№, адрес, дата подключения), подключенном к информационной системе электронного документооборота (подп. 1.7 п. 1 постановления № 2029).

Следует отметить, что информация об электронных накладных, а также иных электронных документах и сообщениях, необходимых для обеспечения процесса создания электронных накладных, хранимая EDI-провайдерами в информационных системах электронного документооборота, является конфиденциальной.

Поэтому распространение и (или) предоставление EDI-провайдерами указанной информации без согласия ее обладателя, за исключением ее предоставления налоговым органам, влечет ответственность, предусмотренную законодательством Республики Беларусь (подп. 1.8 п. 1 постановления № 202).

Налоговым органам информация об электронных накладных, а также иных электронных документах и сообщениях, необходимых для обеспечения создания электронных накладных, посредством удаленного доступа к информационной системе (системам) электронного документооборота предоставляется EDI-провайдерами круглосуточно (подп. 1.3 п. 1 постановления № 202).

Сведения и реквизиты электронных накладных

Электронные накладные должны содержать следующие сведения и реквизиты:

1) сведения и реквизиты, обязательные для заполнения форм накладных ТТН-1 и ТН-2 на бумажных носителях согласно приложению 1 и 2 к постановлению № 58;

2) международные идентификационные коды участников хозяйственной операции (GL№);

3) международный идентификационный номер товара (GTI№) (п. 3 Инструкции № 22/4).

Международные идентификационные коды участников (глобальные номера расположения – GlobalLocatiNumber (GL№) присваиваются в порядке, установленном законодательством системой автоматической идентификации ГС1 Беларуси.

Международный идентификационный номер товара (глобальный номер торговой единицы – GlobalTradeItemNumber (GTI№) присваивается системой автоматической идентификации ГС1 Беларуси.

Этот код указывается в отношении товаров, подлежащих товарной нумерации и штриховому кодированию в соответствии с Положением № 74810.

При этом в отношении указанных товаров заполнение граф электронных накладных осуществляется в т.ч. с учетом информации, содержащейся в межведомственной распределенной информационной системе «Банк данных электронных паспортов товаров», функционирующей в соответствии с постановлением № 111611.

Передача и получение электронных накладных

Передача и получение электронных накладных по телекоммуникационным каналам связи осуществляется участниками через оператора (операторов) электронного документооборота – EDI-провайдера.

Схема передачи и получения электронных накладных:

Передача и получение электронных накладных осуществляются EDI-провайдерами, резидентами РБ, получившими в установленном законодательством порядке аттестат оператора электронного документооборота (ч. 1 подп. 1.2 п. 1 постановления № 202).

Электронная накладная считается:

– переданной грузоотправителем, если грузоотправителю поступило подтверждение EDI-провайдера о получении накладной.

– полученной грузополучателем, если грузоотправителю поступило извещение о получении накладной грузополучателем, подтвержденное EDI-провайдером (п.п. 6–7 Инструкции № 22/4).

При передаче и получении электронных накладных участники осуществляют электронный документооборот по каждой накладной в отдельности.

Создание, передача, получение и хранение электронной накладной с участием одного EDI-провайдера

А) Действия грузоотправителя

|

1. Создание накладной грузоотправителем Грузоотправитель создает электронную накладную, подписывает ее ЭЦП, передает в адрес грузополучателя через EDI-провайдера и сохраняет подписанную накладную. |

|

2. Получение подтверждения от EDI-провайдера Далее грузоотправитель получает от EDI-провайдера подтверждение о получении накладной EDI-провайдером; фиксирует дату и время получения подтверждения, проверяет его подлинность и сохраняет. |

|

3. Получение извещения о получении электронной накладной грузополучателем После передачи EDI-провайдером электронной накладной грузополучателю грузоотправитель получает от EDI-провайдера извещение о том, что электронная накладная получена и подписана ЭЦП грузополучателем. Грузоотправитель фиксирует дату и время получения извещения, сохраняет его; проверяет целостность и подлинность извещения. |

Б) Действия грузополучателя

|

1. Получение от грузоотправителя электронной накладной Грузополучатель при получении от грузоотправителя электронной накладной, переданной через EDI-провайдера, фиксирует дату и время ее получения; сохраняет ее, проверяет целостность и подлинность накладной; формирует извещение о получении электронной накладной, подписывает его ЭЦП; передает извещение в виде электронного сообщения в адрес грузоотправителя через EDI-провайдера; сохраняет извещение о получении. |

|

2. Получение подтверждения о получении извещения грузополучателем От EDI-провайдера грузополучатель получает подтверждение о том, что извещение о получении грузополучателем электронной накладной получено грузоотправителем. Грузополучатель фиксирует дату и время получения подтверждения; сохраняет его; проверяет целостность и подлинность подтверждения. |

|

3. Проверка поступивших товарно-материальных ценностей, реквизитов накладной и подписание ее ЭЦП Грузополучатель не позднее 10 рабочих дней со дня получения электронной накладной проверяет ее соответствие требованиям законодательства, а также наличие и правильность заполнения реквизитов накладной. В случае, если по результатам проверки поступивших товарно-материальных ценностей в электронную накладную не требуется внесения изменений и (или) дополнений, грузополучатель: – подписывает электронную накладную ЭЦП; – передает электронную накладную в адрес грузоотправителя через EDI-провайдера в порядке, определенном п.п. 10–16 Инструкции № 22/4; – сохраняет подписанную электронную накладную в электронном виде. |

|

4. Получение от EDI-провайдера подтверждения об отправке электронной накладной грузоотправителю Грузополучатель при получении от EDI-провайдера подтверждения об отправке электронной накладной грузоотправителю фиксирует дату и время получения; сохраняет его; проверяет целостность и подлинность подтверждения. |

В) Действия EDI-провайдера

|

1. Получение EDI-провайдером от грузоотправителя электронной накладной – EDI-провайдер передает полученную электронную накладную в адрес грузополучателя; – формирует, подписывает ЭЦП и передает грузоотправителю подтверждение о получении электронной накладной с указанием даты и времени ее поступления от грузоотправителя; – формирует, подписывает ЭЦП и передает грузополучателю подтверждение о передаче электронной накладной грузополучателю. |

|

2. Получение от грузополучателя извещения о получении электронной накладной EDI-провайдер при получении от грузополучателя извещения о получении электронной накладной: – передает подписанное грузополучателем извещение о получении электронной накладной в адрес грузоотправителя и фиксирует дату и время его отправки; – формирует, подписывает ЭЦП и передает грузополучателю подтверждение о получении извещения о получении электронной накладной с указанием даты и времени ее поступления от грузополучателя. |

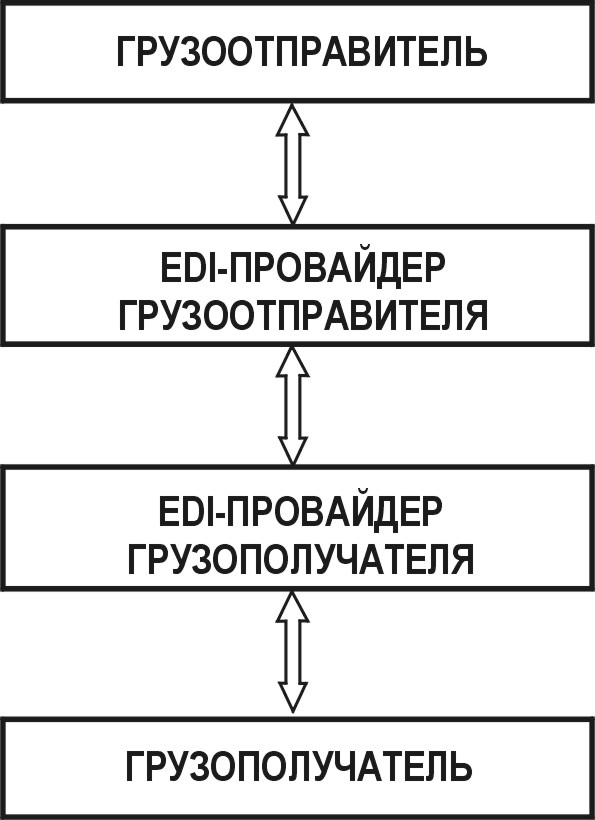

Порядок создания, передачи, получения и хранения электронной накладной с участием двух EDI-провайдеров

Порядок создания, передачи, получения и хранения электронной накладной с участием двух EDI-провайдеров установлен п.п. 18–31 Инструкции № 22/4.

В отличие от передачи и получения через одного EDI-провайдера, в схеме передачи электронной накладной участвуют два посредника: EDI-провайдер грузоотправителя и EDI-провайдер грузополучателя:

Грузоотправитель взаимодействует со своим EDI-провайдером, а грузополучатель – со своим.

В свою очередь, EDI-провайдеры взаимодействую между собой.

Так, например, EDI-провайдер грузоотправителя передает электронную накладную уже не напрямую грузополучателю, а в адрес EDI-провайдера грузополучателя, передает подтверждение о передаче электронной накладной в виде электронного сообщения также в адрес EDI-провайдера грузополучателя.

Внесение изменений и (или) дополнений в электронные документы

Если возникла необходимость внести изменения и (или) дополнения в электронную накладную:

А) Действия грузополучателя

|

1. Получение электронной накладной Грузополучатель не позднее 10 рабочих дней со дня получения электронной накладной формирует, подписывает ЭЦП, сохраняет и передает через EDI-провайдера грузоотправителю уведомление о необходимости изменения и (или) дополнения электронной накладной с указанием необходимых корректировок, сохраняет его. |

|

2. Получение от грузоотправителя извещения, что уведомление о необходимости изменения и (или) дополнения получено Грузополучатель проверяет целостность и подлинность подписанного грузоотправителем извещения о получении уведомления о необходимости изменения и (или) дополнения электронной накладной и сохраняет его. |

Б) Действия грузоотправителя

|

1. Получение от грузополучателя уведомления о необходимости изменения и (или) дополнения электронной накладной Грузоотправитель проверяет целостность и подлинность уведомления от грузополучателя, формирует, подписывает ЭЦП извещение о том, что уведомление им получено, и передает его в адрес грузополучателя через EDI-провайдера; сохраняет подписанное грузополучателем уведомление и подписанное извещение о получении уведомления. |

|

2. Создание новой электронной накладной Грузоотправитель создает новую электронную накладную с учетом изменений и (или) дополнений, указанных в уведомлении (далее – новая электронная накладная), и передает грузополучателю новую электронную накладную. |

Отдельные ситуации, возникающие между участниками электронного документооборота при передаче электронных накладных

|

Возникшая ситуация |

Действия, которые необходимо предпринять |

|

Необходимость отмены ранее переданной накладной. |

Накладная передается повторно не позднее 3 рабочих дней со дня первоначальной передачи. Ранее переданную накладную необходимо отменить с признаком «Отменена». |

|

В течение рабочего грузоотправителем не получено подтверждение EDI-провайдера или извещение от грузополучателя о получении накладной. |

Грузоотправитель сообщает об этом факте EDI-провайдеру. |

|

В течение рабочего дня грузополучателем не получена электронная накладная. |

Грузополучатель сообщает об этом факте грузоотправителю. В случае подтверждения грузоотправителем факта передачи электронной накладной от грузоотправителя EDI-провайдеру грузоотправитель и (или) грузополучатель сообщают EDI-провайдеру о данном факте, и грузоотправитель повторяет процедуру направления ранее переданной накладной через EDI-провайдера без изменения ее реквизитов. |

|

Грузополучатель не получил в течение рабочего дня подтверждения EDI-провайдера о передаче ему электронной накладной. |

Грузополучатель сообщает об этом факте EDI-провайдеру |

|

Грузополучатель не получил от грузоотправителя в течение рабочего дня извещения о получении уведомления о необходимости изменения и (или) дополнения электронной накладной. |

Грузополучатель сообщает о данном факте грузоотправителю. Если грузополучатель подтвердит факт неполучения им уведомления о необходимости изменения и (или) дополнения электронной накладной, грузополучатель и (или) грузоотправитель сообщают о данном факте EDI-провайдеру. |

_______________________________

1Закон от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности».

2 Инструкция о порядке заполнения товарно-транспортной накладной и товарной накладной, утв. постановлением Минфина от 30.06.2016 № 58 (далее – Инструкция № 58).

3Перечень бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции, утв. постановлением Совмина от 06.07.2011 № 912 (далее – Перечень бланков документов и документов с определенной степенью защиты № 912).

4Инструкция о порядке создания, передачи и получения товарно-транспортных и товарных накладных в виде электронных документов, внесения в них изменений и (или) дополнений, утв. постановлением Минфина и НАН Беларуси от 17.04.2014 № 22/4 (далее – Инструкция № 22/4).

5 Постановление Минфина и НАН Беларуси от 17.04.2014 № 22/4 «Об утверждении Инструкции о порядке создания, передачи и получения товарно-транспортных и товарных накладных в виде электронных документов, внесения в них изменений и (или) дополнений и установлении формы удостоверительной надписи на форме внешнего представления товарно-транспортных и товарных накладных, созданных в виде электронных документов, на бумажном носителе».

6Письмо Минфина и МНС от 25.06.2018 № 15-1-18/64/8-2-10/32376 «Об использовании товарно-транспортных и товарных накладных в виде электронных документов».

7Правила автомобильных перевозок грузов, утв. постановлением Совмина от 30.06.2008 № 970 (далее – Правила № 970).

8 Закон от 28.12.2009 № 113-З «Об электронном документе и электронной цифровой подписи» (далее – Закон № 113-З).

9 Постановление Совмина от 07.03.2014 № 202 «О создании товарно-транспортных и товарных накладных в виде электронных документов, а также предоставлении информации о них и внесении дополнений в постановления Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 и от 17 февраля 2012 г. № 156» (далее – постановление № 202).

10Положение о товарной нумерации и штриховом кодировании товаров (продукции) в Республике Беларусь, утв. постановлением Совмина от 24.05.2000 № 748 «О некоторых мерах по совершенствованию организации и дальнейшему развитию работ в области товарной нумерации и штрихового кодирования в Республике Беларусь».

11Постановление Совмина от 22.08.2011 № 1116 «О применении межведомственной распределенной информационной системы «Банк данных электронных паспортов товаров».