Выпуск еврооблигаций: новые возможности для белорусских банков

В июне 2017 г. состоялось первое за последние 6 лет размещение суверенных еврооблигаций Республики Беларусь. При общем объеме размещения в 1,4 млрд. USD общий спрос в книге заявок превысил 2,5 млрд. Это свидетельствует об интересе со стороны международных инвесторов к белорусскому госдолгу, а также открывает рыночные перспективы для иных отечественных эмитентов, прежде всего банков.

Еврооблигации – один из эффективных способов диверсификации источников привлечения капитала. Традиционно считается, что за счет участия большего, чем в сделках по банковскому финансированию, количества инвесторов размещение еврооблигаций предоставляет возможность привлечения более крупных сумм под более низкие процентные ставки и на менее обременительных условиях, по сравнению с классическим банковским кредитованием.

Помимо этого, поскольку выпуск еврооблигаций, как правило, осуществляют компании с уже сложившейся репутацией и удовлетворяющие критериям листинга, данный инструмент финансирования является отличным способом расширить базу инвесторов и создать положительную кредитную историю, что может представлять особый интерес для эмитентов, планирующих публичное размещение акций в кратко- или среднесрочной перспективе.

Структура выпуска еврооблигаций

В силу определенных регуляторных ограничений прямой выпуск еврооблигаций белорусскими банками представляется довольно трудозатратным и экономически нецелесообразным. Поэтому актуальной представляется так называемая LPN-структура (Loan participation notes), используемая при размещении еврооблигаций в ряде стран.

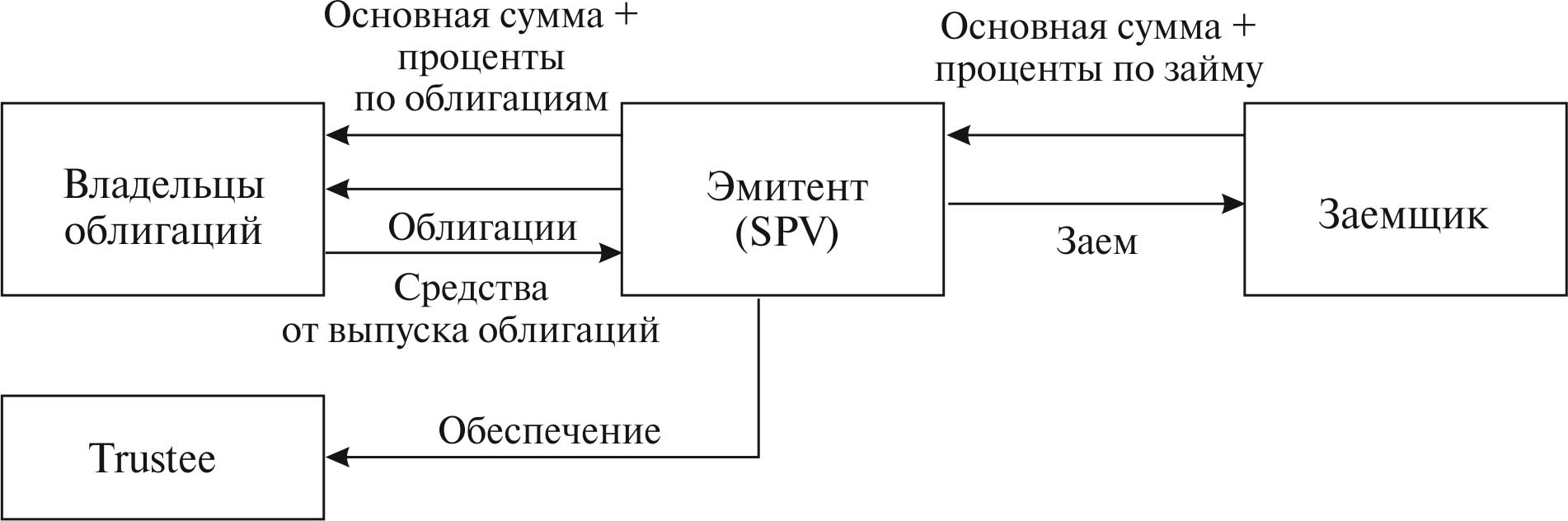

В рамках LPN-структуры в качестве эмитента еврооблигаций всегда выступает независимая компания специального назначения (SPV), зарегистрированная в юрисдикции с благоприятным налоговым режимом (например, в Ирландии). SPV выпускает еврооблигации и использует полученные средства для предоставления займа банку-заемщику. Данный заем является ключевым связующим звеном с заемщиком, поэтому в него включаются все необходимые положения (платежные обязательства, ковенанты, случаи дефолта и др.), на которые опираются при принятии решения о приобретении еврооблигаций инвесторы. Они, по сути, участвуют в предоставлении банку-заемщику займа. Поэтому обязательства по еврооблигациям (в т.ч. платежные) должны быть аналогичны обязательствам по договору займа, чтобы без затруднений обеспечить передачу денежных средств от заемщика через SPV владельцам еврооблигаций. В рамках LPN-структуры еврооблигации выпускаются с ограниченным правом регресса (limited recourse), т.е. SPV несет обязательства по осуществлению платежей по еврооблигациям исключительно в размере сумм, полученных от банка-заемщика по договору займа.

LPN-структура требует наличия представителя владельцев облигаций, именуемого trustee. SPV уступает свои права по договору займа в пользу trustee, и в случае дефолта последний, получив соответствующие инструкции от владельцев еврооблигаций, вправе потребовать досрочного исполнения займа, как если бы он являлся кредитором. Кроме того, любые платежи по займу должны направляться на специальный счет, права по которому обременены в пользу trustee, и средства, перечисленные на такой счет, могут быть направлены только владельцам еврооблигаций.

LPN-структура схематично изображена на рисунке.

Выпуски или программа

Считается, что заемщикам, планирующим выпускать еврооблигации на регулярной основе, целесообразно рассмотреть возможность учреждения соответствующей программы, которая позволяет сократить время согласования и закрытия каждой сделки. Однако само учреждение программы предполагает дополнительную работу по согласованию всех возможных условий выпуска в программной документации (например, допустимых валют выпуска и порядка расчета процентных ставок).

Кроме того, необходимо помнить, что раскрываемая в проспекте информация, а также юридическая проверка в отношении такой информации должны быть актуальными по состоянию на дату подписания и закрытия сделки. Таким образом, несмотря на то что учреждение программы может быть полезным с точки зрения создания договорной базы, выпуск в рамках программы по-прежнему может требовать проведения значительной работы по обновлению раскрываемой в проспекте информации (например, дополнения проспекта анализом новой финансовой отчетности или сведениями о новых существенных событиях в деятельности заемщика). Это может снизить привлекательность программы для заемщиков, планирующих ограниченное количество выпусков в пределах года.

Положение S и Правило 144A

В зависимости от целевой базы инвесторов эмитенты и организаторы сделки обычно используют два исключения, предусмотренные Законом США о ценных бумагах (1933 г.), чтобы выпускать еврооблигации без регистрации выпуска и проспекта Комиссией по ценным бумагам и биржам США. Еврооблигации, выпущенные по Положению S, могут быть предложены только тем инвесторам, которые не являются «лицами из США» (U.S. persons). Еврооблигации, выпущенные по Правилу 144A, в свою очередь, могут также быть предложены «квалифицированным институциональным покупателям» (qualified institutional buyers), т.е. резидентам США, удовлетворяющим определенным критериям.

Выпуск по Правилу 144А предполагает доступ к более широкому кругу инвесторов, но предъявляет повышенные требования к этапам подготовки и закрытия сделки, в частности, по раскрытию в проспекте большего объема информации и более тщательной юридической проверки (due diligence). При этом выпуск по Правилу 144А не может быть осуществлен после истечения 135 дней с даты последней финансовой отчетности.

Обязательства заемщика

В процессе согласования документации важно соотносить принимаемые банком-заемщиком обязательства (covenants) с обязательствами схожих по размеру и кредитному рейтингу банков (в т.ч. в иных юрисдикциях, например в России и Казахстане), чтобы понимать, с чем инвесторы будут сравнивать условия выпуска облигаций. С одной стороны, обязательства не должны ограничивать деятельность и дальнейшее развитие банка-заемщика, с другой – слишком «слабые» обязательства могут восприниматься инвесторами как определенный риск, и они могут ожидать соответствующей «премии за риск» при согласовании процентной ставки.

При размещении еврооблигаций банками ключевые обязательства традиционно включают:

запрет на предоставление активов в обеспечение определенных видов задолженности в отсутствие равного обеспечения, предоставленного в отношении выпускаемых облигаций (negative pledge);

ограничения на отчуждение определенных активов, проведение отдельных сделок с аффилированными лицами, реорганизацию и осуществление определенных платежей;

наличие действующих лицензий и иных разрешений, необходимых для осуществления банковской деятельности;

соблюдение определенных финансовых показателей (например, поддержание нормативов достаточности капитала на необходимом уровне, соблюдение определенной пропорции собственных и заемных средств);

предоставление определенных сведений для контроля над финансовым состоянием заемщика (к примеру, бухгалтерской отчетности, сертификатов), а также ряд иных обязательств.

При согласовании обязательств необходимо стремиться к достижению компромисса, помня о том, что в конечном итоге участники сделки имеют общие интересы (обеспечение способности банка-заемщика своевременно вернуть долг при сохранении его возможности эффективно развивать бизнес).

Еврооблигации и белорусская практика

У белорусских банков есть определенный опыт работы на международном рынке ценных бумаг. В 2006–2010 гг. ОАО «АСБ Беларусбанк», «Белагропромбанк» и «Приорбанк» осуществили 4 выпуска кредитных нот, используя LPN-структуры. При этом был выявлен ряд проблем.

Выпуск еврооблигаций начинается с выбора организаторов эмиссии и подписания мандатного письма, определяющего, среди прочего, перечень услуг, оказываемых ими в связи с выпуском и размещением ценных бумаг, а также размер комиссионного вознаграждения. Такие услуги с точки зрения белорусского налогового законодательства считаются маркетинговыми и консультационными. А потому обороты по их реализации на территории РБ облагаются НДС по ставке 20%. Поскольку у банков «входной» НДС незначителен, то налог с комиссий организаторов становится дополнительной статьей расходов и должен приниматься во внимание при расчете общей эффективности сделки.

Следующая проблема – налог на доходы с процентов, начисляемых инвесторам. По общему правилу, доходы от долговых обязательств любого вида независимо от способа их оформления являются объектом обложения налогом на доходы иностранных организаций, не осуществляющих деятельность в РБ через постоянное представительство, по ставке 10% (ст.ст. 146 и 149 НК). Обычно в проспекте эмиссии имеется оговорка tax gross-up: все платежи заемщика в пользу держателей еврооблигаций должны производиться полностью, без удержания каких-либо налогов. То есть в случае прямой эмиссии белорусскому банку-заемщику придется компенсировать инвесторам удержанные налоги за счет собственных средств, что повышает стоимость привлекаемых ресурсов. Использование в данной ситуации норм международных соглашений об избежании двойного налогообложения, предоставляющих более льготные по сравнению с НК условия, практически невозможно. Ведь для этого потребуется идентификация каждого держателя еврооблигаций с точки зрения его налогового резидентства и получение соответствующих подтверждений постоянного местонахождения инвестора. Исключение сделано только для ОАО «Банк развития Республики Беларусь»: доходы по его облигациям, размещенным за рубежом, освобождены от налогообложения в Беларуси (подп. 4.2 п. 4 ст. 146 НК).

Указанная норма заставляет белорусские банки выбирать LPN-структуры с участием SPV при выпуске кредитных нот. До 2016 г. действовало освобождение от налога на доходы доходов нерезидентов, возникавших в связи с предоставлением ими белорусским организациям кредитов и займов денежных средств, полученных иностранными организациями от размещения ценных бумаг, выпускаемых ими в целях направления таких средств белорусским организациям. То есть речь шла фактически о LPN-структуре, хотя данный термин и не употреблялся. Но теперь эта льгота отменена. Теоретически для минимизации возможных налоговых рисков потенциальные эмитенты еврооблигаций могли бы использовать LPN-структуру с регистрацией SPV в Великобритании. Это практически единственная страна, соглашение с которой предусматривает, что проценты облагаются налогом в стране кредитора, а не заемщика. Но в этом соглашении используется термин «фактическое право на доходы». Потому неясно, признают ли белорусские налоговые органы фактическим владельцем доходов SPV с точки зрения ст. 151 НК РБ. Поэтому было бы целесообразно вернуть нормы кодекса, действовавшие до 2016 г., а в перспективе – разработать новые, более прогрессивные. Например, внедрить концепцию обращающихся облигаций, которая позволит осуществлять выпуск еврооблигаций напрямую.

Таким образом, для эффективного использования облигаций белорусскими банками необходимо решить на законодательном уровне ряд вопросов, в т.ч. связанных с налогообложением.

Автор публикации: Ольга АДАМЕЙКО, начальник отдела международных отношений управления международного бизнеса, Белорусский народный банк

Евгений СОЛОВЬЕВ, советник практики рынков капитала, Clifford Chance

Филипп ПЕТЮКОВ, старший юрист практики рынков капитала, Clifford Chance