В рублях банки все богаче, в долларах – все беднее

Падение курса белорусского рубля в августе практически не ухудшило состояние отечественной кредитно-финансовой системы. Большинство показателей банковской отчетности выглядят несколько лучше, чем весной: больше стали валовые активы, увеличился нормативный капитал, прибыль неплохая, она в этом году была выше только в июне. Единственный минус – еще быстрее вырос размер «проблемных» кредитов.

Сохранение прибыли на высоком уровне неминуемо улучшает и показатели рентабельности. Хотя в прошлом году банки за 8 месяцев сработали еще лучше, и в этой графе отчетности стояли цифры даже больше нынешних.

Переориентация кредитно-финансовых учреждений на отечественную валюту, повышение доли рублевой составляющей в их активах и пассивах обеспечили благоприятные условия для восстановления и развития банковской системы.

Экспертов беспокоит «скачок» необслуживаемых активов, который следом «тянет» формирование дополнительных спецрезервов на покрытие убытков и списания задолженности за их счет. А формируют эти резервы за счет уменьшения прибыли.

В августе рубль заметно поддался доллару США, что не замедлило сказаться на девальвационной динамике активов в рублевом эквиваленте, более половины которых составляют валютные.

При росте курса USD на 5% произошел прирост активов на 1,6 млрд BYN (это 2,3%), что довело их уровень до 68,1 млрд BYN. В эквиваленте к 1 сентября объем активов составил 32,7 млрд USD после 33,5 млрд месяцем ранее, т.е. в твердой валюте активы сократились за месяц на 2,5% (-0,8 млрд USD). С начала года прирост составляет 2,1%, или 1,4 млрд BYN. В реальном выражении рублевая часть активов возросла за август на 0,7 млрд BYN, тогда как валютная в валюте лишилась 0,4 млрд USD.

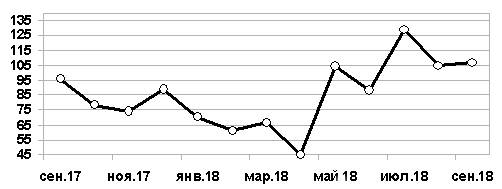

В августе совокупная прибыль банковской системы (см. рис.) минимально повысилась (+2%) до 106,8 млн BYN. Совокупные доходы прибавили к июлю 2,1 млн BYN. С начала года совокупная прибыль достигла 705,4 млн BYN – это на 22,6% больше, чем за январь–август 2017 г. Доля прибыли в доходах банков на 1 июля составляла 6%.

Рисунок. Динамика совокупной прибыли за период 01.09.2017 – 01.09.2018 гг., млн. BYN.

Нормативный капитал в августе продолжил обновлять максимумы т.г. и прибавил за месяц еще 1,1% до 10,4 млрд BYN. За месяц прирост составил 0,1 млрд в BYN, а в эквиваленте USD капитал за август уменьшился до уровня в 5 млрд, что сопоставимо со значением на 1 января – такая динамика складывается в т.ч. из-за курсовых колебаний рубля. С начала года нормативный капитал в рублевом эквиваленте повысился на 5,5%.

Данная рублевая динамика нормативного капитала тем не менее, не прибавила ему достаточности, кторая составила 18,7% на 1 сентября (-0,1 п.п. за месяц). Достаточность капитала все еще отстает от прошлогоднего значения в 19,3%, показанного системой на 1 сентября 2017 г.

Рентабельность активов за август составляет 1%, привычно восстанавливаясь с уровня годовых минимумов начала года против 0,9% годом ранее. Рентабельность нормативного капитала также восстанавливается и увеличилась до 7% против 6,3% годом ранее.

В среднегодовом выражении рентабельность активов равна 1,5% (как и годом ранее), нормативного капитала – 10,2% (11,2% годом ранее) – при значительном росте прибыли к сопоставимому периоду 2017 г., который опередил скорость прироста капитала почти в 2,5 раза.

Активы, подверженные кредитному риску, в августе умеренно возросли под воздействием девальвации и повышения рублевого кредитования. После июльского восстановления рисковых активов наблюдается их последовательный прирост, что было характерно и с начала года. Так, они прибавили 2,3%, заняв уровень 50,8 млрд BYN. С начала года их объем возрос на 17,7%, или на 7,7 млрд BYN.

Необслуживаемые активы продолжили прирастать после повышения их уровня в июле. Так, на 1 сентября их размер достиг 2,1 млрд BYN, ускорившись сразу на 10,2% за август (показатель значительно отличается в меньшую сторону от ранее использовавшегося параметра «проблемные активы», которые достигали 5,7 млрд BYN на 1 апреля).

Доля необслуживаемых активов в активах, подверженных кредитному риску, составила 4,2% на 1 сентября (+0,3% пункта за месяц). Для сравнения, доля проблемных активов в рисковых равнялась 13,1% на 1 апреля. В совокупных активах необслуживаемые активы заняли в августе долю в 3,1% (+0,2 п.п. в августе). Доля подверженных кредитному риску активов в совокупных составила 74,6% (-0,1% п.п. в августе).

Еще один «обновленный» показатель, «величина покрытия ликвидности», по сути, близок к понятию «текущая ликвидность» и представляет собой соотношение суммы высоколиквидных активов и чистого ожидаемого оттока ликвидности в ближайшие 30 дней. Его значение составило 158,4% на 1 сентября (+5,6 п.п. к 1 августа).

Преобладающая валютная составляющая активов (на данный момент – 1,17/1) сохраняется уже почти четыре года, при этом соотношение не ухудшилось в пользу рублевой составляющей в августе, несмотря на девальвацию. Тому способствует опережающее снижение валютного и прирост рублевого кредитования.

Третий месяц высокого уровня прибыли кряду, эквивалентного прошлогодним максимумам, почти не отражается на показателях рентабельности в годовом выражении, которые отстают от прошлогодних. При том, что относительный прирост прибыли значительно опережает относительный прирост активов и капитала. Текущая рентабельность активов поддерживается растущей прибылью, она же аналогично влияет на повышение рентабельности нормативного капитала.

Активы, подверженные кредитному риску, демонстрируют заметное ускорение с начала года, а доля необслуживаемых активов остается умеренной и в пределах безопасных параметров, хотя банки с 1 мая держат объем созданных спецрезервов на покрытие убытков на повышенном уровне.