В Беларуси ликвидируют серый рынок займов

Фото: laminarts.ru

Фото: laminarts.ru

Национальный банк подготовил законопроект по вопросам выдачи займов. Для защиты интересов населения и предотвращения развития серого сегмента рынка микрофинансирования документ предусматривает введение некоторых запретов.

Борьба с недобросовестными компаниями

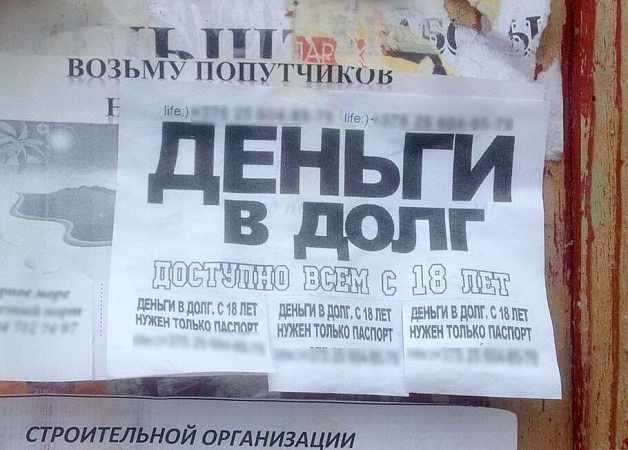

Палата представителей приняла в первом чтении законопроект «Об изменении законов», подготовка которого обусловлена поступающими в Нацбанк обращениями граждан и результатами контрольно-аналитических мероприятий. Полученная информация свидетельствует, что отдельные недобросовестные компании, которые не являются профессиональными участниками рынка микрофинансирования, злоупотребляют доверчивостью физических лиц.

«Эти недобросовестные субъекты, пользуясь различными лазейками, мелким шрифтом в документах, находят способы для обогащения за счет наших граждан», – пояснил ситуацию заместитель председателя правления Нацбанка Денис Скобялко, представляя в парламенте законопроект по вопросам регулирования рынка займов.

Он констатировал, что в Беларуси действует реестр микрофинансовых организаций, которые осуществляют микрофинансовую деятельность по правилам, определенным законодательством. В частности, такие компании для получения права на выдачу займов обязаны сформировать уставный фонд в размере не менее 50 тыс. руб., соблюдать квалификационные и репутационные требования, предъявляемые к руководителю микрофинансовой организации. В то же время некоторые коммерческие организации, не являясь микрофинансовыми и не выполняя вышеперечисленные требования, все равно пытаются зарабатывать на выдаче займов.

Для того чтобы защитить население от такой коммерческой деятельности, Нацбанк разработал вышеназванный законопроект. Документ «направлен на то, чтобы не дать развиваться» серому рынку займов и «поставить точку в этом вопросе», подчеркнул Д. Скобялко.

Список запретов

Проект закона предусматривает установление запрета на предоставление физлицам займов теми субъектами хозяйствования (юрлицами и ИП), которые не осуществляют микрофинансовую деятельность. Кстати, запрет не будет распространяться на трудовые отношения, и наниматели по-прежнему смогут выдавать займы своим работникам.

Рекламодатели, не являющиеся микрофинансовыми организациями, не смогут в рекламе использовать слова «заем», «микрозаем», «микрофинансирование», «деньги в долг», а также производные от этих слов.

«Установление таких запретов позволит исключить случаи создания у потребителей рекламы ложных или ошибочных представлений о том, что рекламодатели являются лицами, которые вправе осуществлять микрофинансовую деятельность», – пояснил Д. Скобялко.

Законопроект коснется также займов между физлицами, которые не являются близкими родственниками. Так, законопроект вносит изменения в Закон «О валютном регулировании и валютном контроле» и устанавливает запрет на предоставление между физлицами займов в иностранной валюте (а также в эквиваленте иностранных валют или в условных денежных знаках).

Этот запрет направлен на защиту граждан от возможных рисков, связанных с колебанием курсов иностранных валют.

Наряду с этим вводятся ограничения по размерам процентов и неустойки (штрафа, пени), взыскиваемых по договорам займа между физлицами.

Кроме того, проект НПА предполагает запрет на предоставление займов под залог единственного жилого помещения (дома, либо квартиры, либо доли в этом единственном жилом помещении). Данная норма направлена на защиту имущественных прав наших граждан.

«Вызывают определенную социальную напряженность случаи, когда, к сожалению, наименее уязвимые слои населения оказываются в тяжелой жизненной ситуации, вынуждены брать займы, не читая, что написано мелким шрифтом в договоре, и в последующем могут оказываться без единственного жилья», – пояснил Д. Скобялко необходимость принятия законопроекта.

Будущее рынка микрофинансирования

Депутаты Палаты представителей поинтересовались у разработчиков НПА, как на практике будут действовать предлагаемые запреты и не утратят ли граждане возможности привлекать финансирование в связи с вышеперечисленными ограничениями.

Что касается юридического аспекта, если сделка не будет соответствовать предлагаемым правилам (например, заимодатель предоставит сумму в инвалюте), то она окажется ничтожной. И в этом случае согласно Гражданскому кодексу объем средств, выданных в рамках займа, будет взыскан в доход государства, пояснил замглавы Нацбанка.

Что касается возможностей населения привлекать займы, то, по мнению регулятора, несмотря на вышеперечисленные ограничения, права потребителей финансовых услуг не пострадают.

«Сегодня в республике работают 76 микрофинансовых организаций, а также сервисы онлайн-заимствований», – напомнил Д. Скобялко и уточнил, что благодаря этому граждане имеют возможность привлекать займы «по понятным правилам».

Он также констатировал, что Нацбанком разработан проект указа главы государства, который предусматривает дальнейшее развитие рынка микрофинансирования. В частности, планируется, что займы смогут предоставлять также сотовые операторы. «Мы полагаем, что это будет серьезным импульсом для развития рынка микрофинансирования», – отметил Д. Скобялко.