Учет, отчетность и налогообложение резервов под снижение стоимости запасов

В деятельности коммерческих организаций возникают ситуации, когда стоимость запасов снижается. Причин тому может быть несколько: из–за физического повреждения, морального старения либо падения рыночных цен. В таких случаях возникает необходимость создания резерва под снижение стоимости запасов. В материале рассматриваются ситуации по созданию, восстановлению и использованию резерва под снижение стоимости запасов.

Общие вопросы

Запасы, которые устарели, повреждены, или цена реализации которых снизилась, отражаются в бухгалтерском балансе на конец отчетного периода за вычетом резерва под снижение стоимости материальных ценностей (п. 19 Инструкции № 1331).

Для обобщения информации о резервах под снижение стоимости материалов и других запасов, создаваемых в порядке, установленном законодательством, предназначен сч. 14 «Резервы под снижение стоимости запасов» (п. 18 Инструкции № 502).

К запасам относятся:

– сырье, основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, горюче-смазочные материалы, запасные части, тара;

– инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления, сменное оборудование, специальная (защитная), форменная и фирменная одежда и обувь, временные (нетитульные) сооружения и приспособления;

– животные на выращивании и откорме;

– незавершенное производство;

– готовая продукция;

– товары (п. 3 Инструкции № 133).

Аналитический учет ведется по каждому резерву (п. 18 Инструкции № 50, абз. 2 п. 15 НСБУ № 163).

Операции с резервом под снижение стоимости запасов оформляются первичным учетным документом (далее – ПУД) (п. 1 ст. 10 Закона № 57-З4). Форма такого ПУД законодательством не установлена. Поэтому организация разрабатывает его самостоятельно с учетом требований, предъявляемых к ПУД, и включает в учетную политику организации (абз. 4 п. 4 ст. 9, абз. 4 п. 4 ст. 9, ч. 1 п. 3, ч. 2 п. 4 ст. 10 Закона № 57-З). ПУД могут содержать иные сведения, не являющиеся обязательными. В качестве такого ПУД можно использовать бухгалтерскую справку-расчет, служебную записку об изменении стоимости запасов и т.п., форма которого предусматривается в положении по учетной политике (абз. 4 п. 4 ст. 9 Закона № 57-З). В ПУД целесообразно указать наименование, количество, стоимостные показатели запасов, по которым создается резерв под снижение стоимости запасов, их текущую рыночную стоимость, сумму отчислений в резерв и основание для создания резерва.

В каждом последующем периоде пересматривается чистая стоимость реализации запасов. Если чистая стоимость реализации запасов, которые ранее были уценены и числятся в запасах на конец отчетного периода, в дальнейшем увеличивается, списанная ранее сумма сторнируется (в пределах суммы первоначальной уценки) таким образом, чтобы новая фактическая себестоимость материалов соответствовала наименьшей из фактической себестоимости или пересмотренной возможной чистой стоимости реализации (п. 22 Инструкции № 133).

В таких случаях также используется ПУД, в котором целесообразно указать наименование, количество, стоимостные показатели запасов, по которым восстанавливается резерв, их текущую рыночную стоимость, сумму восстановления, резерв под снижение стоимости запасов и основание для восстановления резерва под снижение стоимости запасов.

Порядок и периодичность проведения инвентаризации резервом под снижение стоимости запасов связаны с целью ее проведения: сравнение остатков активов, числящихся в учете, с фактическим наличием и их оценкой (п. 1 ст. 13 Закона № 57-З).

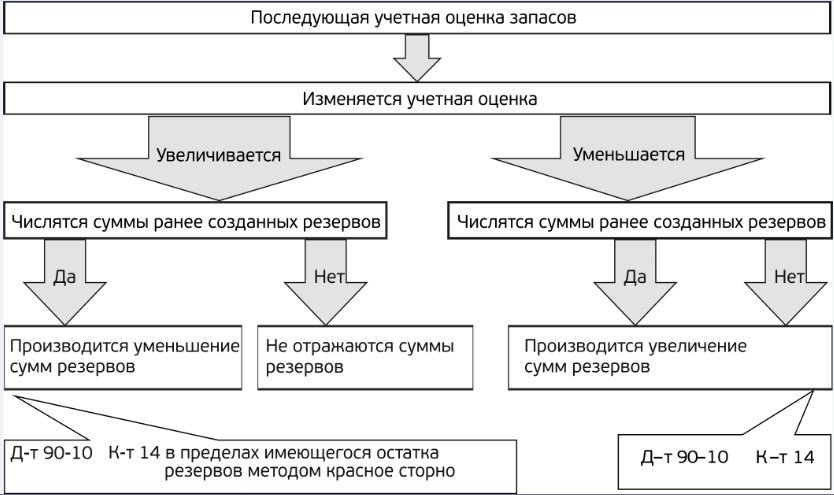

Последующая учетная оценка запасов осуществляется по чистой стоимости реализации на отчетную дату. Чистая стоимость реализации определяется по каждой единице запасов или по группе запасов путем вычитания из ожидаемой цены реализации ожидаемых расходов на завершение производства и (или) реализацию. На величину разницы между чистой стоимостью реализации и первоначальной стоимостью, если последняя выше чистой стоимости реализации, создается резерв под снижение стоимости запасов (п. 19, ч.ч. 1, 2 п. 20 Инструкции № 133, п. 10 НСБУ № 16).

При определении чистой стоимости реализации учитываются изменения цены или себестоимости запасов, непосредственно относящиеся к событиям, произошедшим после окончания отчетного периода, если эти события подтверждают условия, существовавшие на конец данного периода.

Методику и порядок определения чистой стоимости реализации запасов необходимо закрепить в положении об учетной политике (п. 10 НСБУ № 16). В нормативных правовых актах не предусмотрено конкретное положение по методике формирования резерва под обесценение запасов. Такая необходимость возникает, если остатки запасов в стоимостном выражении на дату составления отчетности велики, а разница между их фактической себестоимостью и текущей рыночной ценой либо чистой стоимостью реализации существенна в соответствии с положением по учетной политике. Критерий существенности (т.е. процент отклонений) организация определяет самостоятельно. В данном случае следует руководствоваться профессиональным суждением главного бухгалтера.

Обращаем внимание, что Инструкция № 133 не содержит указаний, при каком отклонении чистой стоимости реализации запасов в меньшую сторону от их фактической себестоимости организации следует создавать резерв под снижение стоимости запасов.

Следовательно, при наличии соответствующих факторов резерв под обесценение запасов должен быть создан. Поскольку законодательством не определено, в каком размере должно произойти обесценение запасов, чтобы создавать резерв, данный вопрос организация определяет самостоятельно в учетной политике.

Например, в учетной политике организация может сделать запись:

– «Резерв под снижение стоимости сырья и материалов» при их обесценении более чем на 20% без учета НДС;

– 14-2 «Резерв под снижение стоимости незавершенного производства» при их обесценении более чем на 10% без учета НДС;

– 14-3 «Резерв под снижение стоимости животных на выращивании и откорме» при их обесценении более чем на 30% без учета НДС;

– 14-4 «Резерв под снижение стоимости готовой продукции» при их обесценении более чем на 5% без учета НДС;

– 14-5 «Резерв под снижение стоимости горюче-смазочных материалов» при их обесценении более чем на 5% без учета НДС;

– 14-6 «Резерв под снижение стоимости тары» при их обесценении более чем на 20% без учета НДС;

– 14-7 «Резерв под снижение стоимости токенов» при их обесценении более чем на 30% без учета НДС;

– 14-8 «Резерв под снижение стоимости предметов в составе средств в обороте» при их обесценении более чем на 10% без учета НДС.

Справочно: материалы, предназначенные для использования в производстве продукции, не уцениваются до уровня ниже их себестоимости, если готовую продукцию, в состав которой они войдут, предполагается реализовать по цене, соответствующей себестоимости или выше себестоимости (абз. 4 п. 20 Инструкции № 133).

Налогообложение

Расходы и доходы по начислению резерва под снижение стоимости запасов и доходы от восстановления указанного резерва, а также доходы (расходы) от корректировки резерва не включены в перечни внереализационных доходов (расходов), учитываемых в расчете при налогообложении прибыли (п. 3 ст. 174, п. 3 ст. 175 НК5).

Следовательно, названные расходы и доходы в исчислении налога на прибыль не участвуют.

Как видим, возникают постоянные разницы, которые требуют корректировок для целей налогового учета и в бухгалтерском учете не отражаются (ч. 1 п. 1 ст. 39 НК, абз. 5 п. 2, п.п. 3–5 Инструкции № 1136).

Резерв под снижение стоимости запасов создается в отношении следующих видов запасов:

– устаревших;

– поврежденных;

– цена реализации которых снизилась (п. 19 Инструкции № 133).

Бухгалтерский учет создания резерва под снижение стоимости запасов

Сумма резерва под снижение стоимости запасов признается в качестве расходов отчетного периода (года) с одновременным увеличением резерва под снижение стоимости запасов.

Сумма создаваемого резерва под снижение стоимости запасов отражается:

Д-т сч. 90 «Доходы и расходы по текущей деятельности»

К-т сч. 14 «Резервы под снижение стоимости запасов».

Восстановление суммы резерва под снижение стоимости запасов при выбытии запасов, по которым был создан резерв, отражается:

Д-т сч. 14 «Резервы под снижение стоимости запасов»

К-т сч. 90 «Доходы и расходы по текущей деятельности (п. 18 Инструкции № 50).

Первоначальная учетная оценка запасов может:

1) остаться прежней;

2) измениться (см. рис.):

– снизиться,

– вырасти.

Алгоритм действий при изменении учетной оценки запасов

Согласно п. 23 Инструкции № 133 на конец отчетного периода при списании материалов, по которым образован резерв под снижение стоимости запасов, зарезервированная сумма восстанавливается, и в бухгалтерском учете делается запись:

Д-т сч. 14 «Резервы под снижение стоимости запасов»

К-т счетов учета финансовых результатов.

По мнению автора, здесь есть определенная неточность: списание материалов производится на основании первичных учетных документов в течение всего отчетного периода. Поэтому сумма созданного резерва по выбывающему запасу должна списыватьcя одновременно с выбывающим (списываемым) запасом.

Справочно: материалы, предназначенные для использования в производстве продукции, не уцениваются до уровня ниже их себестоимости, если готовую продукцию, в состав которой они войдут, предполагается реализовать по цене, соответствующей себестоимости или выше себестоимости (ч. 4 п. 20 Инструкции № 133).

Пример 1. Резерв под снижение стоимости запасов не создается.

ОДО «Производитель» занимается производством мягких игрушек. При пошиве указанных изделий используется искусственный мех по цене 12 руб. за погонный метр. По данным отдела маркетинга по состоянию на 1 сентября 2019 г. цена указанного меха на рынке составила 11 руб., а вот цена на готовые изделия из него осталась прежней и превысила себестоимость.

В данном случае резерв под снижение стоимости запасов по данной ткани создавать не требуется.

Пример 2. Требуется создание резерва под снижение стоимости запасов.

ООО «Удачник» занимается производством трикотажных изделий детского ассортимента. При пошиве указанных изделий используется ткань по учетной цене 2 руб. за погонный метр. В соответствии с положением по учетной политике ООО «Удачник» резерв под снижение стоимости запасов формируется, если рыночная цена превышает учетную на 5%. По данным отдела маркетинга по состоянию на 1 сентября 2019 г.:

– цена указанной ткани на рынке составила 1,50 руб.;

– цена на готовые изделия из данной ткани снизилась, при прежней учетной цене ткани будет ниже себестоимость.

В данном случае резерв под снижение стоимости по данной ткани требуется создавать, поскольку, в соответствии с положением по учетной политике ООО «Удачник», резерв под снижение стоимости запасов формируется, если рыночная цена превышает учетную на 5%.

Пример 3. Резерв под снижение стоимости запасов не создается.

ОДО «Производитель» занимается производством мягких игрушек. При пошиве указанных изделий используется искусственный мех по цене 12 руб. за погонный метр.

В бухгалтерском учете по состоянию на 1 сентября 2019 г. числится 100 погонных метров меха. По данным отдела маркетинга по состоянию на 1 сентября 2019 г.:

– цена указанного меха на рынке составила 11 руб., а вот цена на готовые изделия из него осталась прежней и превышает себестоимость.

– цена на готовые изделия из данного меха снизилась, и при прежней учетной цене меха будет ниже себестоимость.

В данном случае резерв под снижение стоимости запасов по данной ткани требуется создавать, что соответствует норме положения по учетной политике. Сумма созданного резерва составит 100 руб. (100 х (12,00 – 11,00)).

В октябре 2019 г. было израсходовано 60 погонных метров указанного меха, из которой произведено, соответственно, 200 изделий, которые реализованы покупателям по цене 12,00 руб. за единицу (в т.ч. НДС по ставке 20% – 2,00 руб.).

Фактическая себестоимость произведенной из уцененной ткани продукции составила 11,20 руб. за единицу. Сумма восстановленного резерва составит 60 руб. (60 х (12,00 – 11,00)).

ОДО «Производитель» за свой счет упаковывает продукцию для реализации покупателям. Затраты по упаковке одной единицы продукции составили 0,20 руб.

В бухгалтерском учете ОДО «Производитель» операции по обесценению меха для пошива детской игрушки по резерву под снижение стоимости запасов (без учета других операций) отражаются следующим образом:

|

№ п/п |

Д–т сч. |

К–т сч. |

Сумма, руб. |

Содержание хозяйственной операции |

|

В сентябре 2019 г. |

||||

|

1 |

90-10 |

14 |

100 |

Отражена сумма созданного резерва под снижение стоимости запасов в сентябре 2019 г. (100 х (12,00 – 11,00)) |

|

В октябре 2019 г. |

||||

|

2 |

20 |

10 |

120 |

Списана в состав затрат стоимость уцененного для пошива детской игрушки меха (12,00 х 60) |

|

3 |

43 |

20 |

672 |

Оприходована на склад готовая продукция, изготовленная из уцененного для пошива детской игрушки меха (11,20 х 60) |

|

4 |

62 |

90-1 |

2400 |

Отражена выручка от реализации продукции, изготовленной из уцененного для пошива детской игрушки меха (200 х 12,00) |

|

5 |

90-2 |

68-2 |

400 |

Исчислен НДС от реализации продукции, изготовленной из уцененного для пошива детской игрушки меха (2400 х 20 / 120) |

|

6 |

90-4 |

43 |

2240 |

Отражена фактическая себестоимость реализованной продукции, изготовленной из уцененного для пошива детской игрушки меха (200 х 11,20) |

|

7 |

90-6 |

44 |

40 |

Списаны расходы на упаковку продукции, изготовленной из уцененного для пошива детской игрушки меха (200 х 0,20) |

|

8 |

14 |

90–7 |

60 |

Восстановлен резерв в части, приходящейся на реализованную продукцию, изготовленную из уцененного для пошива детской игрушки меха (60 х (12,00 – 11,00)) |

1Инструкция по бухгалтерскому учету запасов, утв. постановлением Минфина от 12.11.2010 № 133 (далее – Инструкция № 133).

2Инструкция о порядке применения типового плана счетов бухгалтерского учета, утв. постановлением Минфина от 29.06.2011 № 50 (далее – Инструкция № 50).

3Национальный стандарт бухгалтерского учета и отчетности «Цифровые знаки (токены)», утв. постановлением Минфина от 06.03.2018 № 16 (далее – НСБУ № 16).

4Закон от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З).

5Налоговый кодекс (далее – НК).

6Инструкция по бухгалтерскому учету отложенных налоговых активов и обязательств, утв. постановлением Минфина от 31.10.2011 № 113.