Три вопроса по бухгалтерскому учету топлива в 2019 году

1. В связи с изменениями законодательства РБ по учету для целей налогообложения прибыли затрат на оплату топливно-энергетических ресурсов (далее – ТЭР), у организаций возникает немало вопросов. В этом материале даны ответы на некоторые их них.

Транспортная организация имеет на балансе автомобили, для которых нормы расходы топлива не установлены законодательством.

Каким образом в 2019 г. следует учитывать при налогообложении прибыли расход топлива по таким автомобилям?

В пределах норм расхода топлива, установленных их заводом-изготовителем, а при отсутствии таковых – в пределах норм, установленных руководителем организации.

В 2019 г. следует помнить, что затратами, учитываемыми при налогообложении, признаются экономически обоснованные затраты, определяемые на основании документов бухгалтерского учета (при необходимости посредством проведения расчетных корректировок к данным бухучета в рамках ведения налогового учета), если иное не установлено НК1 и (или) законодательством.

К затратам, учитываемым при налогообложении, относятся:

– затраты по производству и реализации товаров (работ, услуг), имущественных прав;

– нормируемые затраты (п. 1 ст. 169 НК).

К нормируемым затратам относятся затраты на оплату стоимости ТЭР, израсходованных в пределах норм, установленных в соответствии с законодательством.

При отсутствии таких норм для механических транспортных средств затраты принимаются в пределах норм расхода топлива, установленных их заводом-изготовителем, а при отсутствии таковых – в пределах норм, установленных руководителем организации. Нормы, установленные руководителем организации, действуют до момента утверждения нормативным правовым актом в установленном порядке норм для соответствующего механического транспортного средства, если иное не установлено законодательством.

Нормы расхода топлива на механические транспортные средства, суда, машины, механизмы и оборудование (нормы расхода топлива) установлены постановлением № 32.

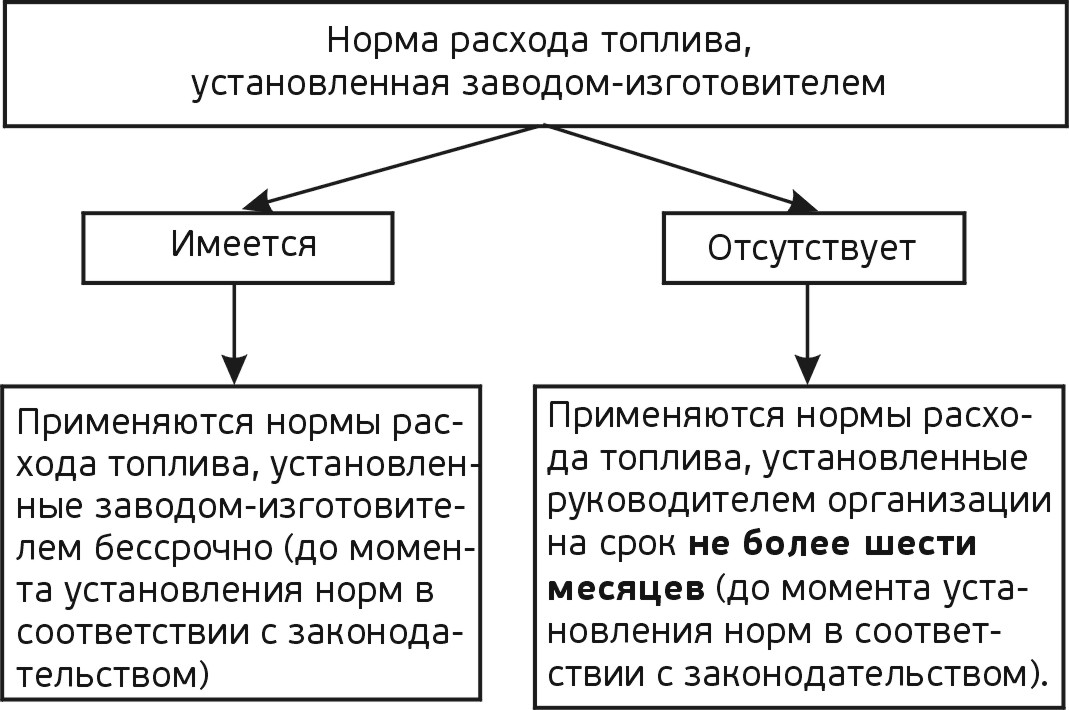

Таким образом, в 2019 г. для целей налогообложения прибыли при отсутствии норм расхода топлива, установленных законодательством, следует применять нормы расхода топлива, установленные заводом-изготовителем. Данные нормы, исходя из формулировок подп. 1.2 п. 1 ст. 171 НК, могут применяться бессрочно до установления законодательством норм для соответствующих модификаций автомобилей.

В случае отсутствия норм расхода топлива, установленных законодательством, и норм расхода топлива, установленных заводом-изготовителем, следует применять нормы, установленные руководителем организации, которые действуют до момента утверждения нормативным правовым актом в установленном порядке норм для соответствующего механического транспортного средства, если иное не установлено законодательством.

Законодательством, устанавливающим иное, в данном случае является Инструкция № 1413, которая предусматривает, что в случае отсутствия установленной нормы расхода топлива до ее установления учет расхода топлива при эксплуатации механического транспортного средства, машины, механизма и оборудования в РБ производится по временной нормена срок не более шести месяцев.

В случае отсутствия контрольного расхода топлива, установленного заводом-изготовителем, временная норма расхода топлива при эксплуатации механического транспортного средства, машины, механизма и оборудования устанавливается руководителем организации или индивидуальным предпринимателем (п. 7 Инструкции № 141).

Таким образом, для целей налогообложения прибыли:

– норма расхода топлива, установленная заводом-изготовителем, может применяться бессрочно до установления законодательством норм для соответствующих модификаций автомобилей;

– норма расхода топлива, установленная руководителем организации, может применяться временно – не более шести месяцев.

По истечении шестимесячного срока и до момента установления норм в порядке, установленном законодательством, затраты на топливо не будут учитываться при налогообложении прибыли, так как будут являться сверхнормативными.

Продемонстрируем схематично ситуацию, когда норма расхода топлива, установленная в соответствии с законодательством, отсутствует (см. рис.).

2. В случае, если в 2019 г. затраты на топливо (носят производственный характер) будут сверхнормативными для целей налогообложения прибыли (например, при превышении шестимесячного срока, когда норма расхода топлива устанавливалась руководителем организации), каким образом сверхнормативный расход топлива учитывается в бухгалтерском учете: на сч.сч. затрат (20 «Основное производство», 26 «Общехозяйственные затраты» и др.) либо на сч. 90 «Доходы и расходы по текущей деятельности» субсч. 90-10 «Прочие расходы по текущей деятельности»?

На счетах бухгалтерского учета затрат.

НК не регулирует вопросы бухгалтерского учета, а устанавливает систему налогов, сборов (пошлин), взимаемых в республиканский и местные бюджеты, основные принципы налогообложения в РБ, регулирует властные отношения по установлению, введению, изменению, прекращению действия налогов, сборов (пошлин) и отношения, возникающие в процессе исполнения налогового обязательства, осуществления налогового контроля, обжалования решений налоговых органов, действий (бездействия) их должностных лиц, а также устанавливает права и обязанности плательщиков налогов, сборов (пошлин), налоговых органов и других участников налоговых отношений (ст. 1 НК).

Таким образом, затраты на топливо, которые носят производственный характер, независимо от того, что являются сверхнормативными для целей налогообложения прибыли, в бухгалтерском учете отражаются на счетах бухучета затрат (п. 8 Инструкции № 1024:

Д-т сч.сч. 20 «Основное производство», 26 «Общехозяйственные затраты» и др.

К-т сч. 10 «Материалы».

Счет 90 «Доходы и расходы по текущей деятельности» субсч. 90-10 «Прочие расходы по текущей деятельности» при их отражении не используется.

3. Транспортная организация выполняет международные автомобильные перевозки грузов.

Может ли она для целей налогообложения прибыли в 2019 г. продолжать использовать нормы расхода топлива, установленные руководителем организации?

По мнению автора, может.

Как уже говорилось выше, к нормируемым затратам относятся затраты на оплату стоимости топливно-энергетических ресурсов, израсходованных в пределах норм, установленных в соответствии с законодательством (подп. 1.2 п. 1 ст. 171 НК).

Таким законодательством, в соответствии с которым устанавливаются нормы в рассматриваемой ситуации, является Инструкция № 141.

При эксплуатации автомобилей, используемых для выполнения международных автомобильных перевозок, норма расхода топлива устанавливается руководителями организаций или индивидуальными предпринимателями (ч. 2 п. 2 Инструкции № 41).

Таким образом, при выполнении международных автомобильных перевозок для целей налогообложения прибыли в 2019 г. можно продолжать использовать нормы расхода топлива, установленные руководителем организации.

По вопросам, изложенным в данном материале, отметим, что схожие выводы в части налогообложения прибыли содержит Письмо № 2-2-10/004605.

1Налоговый кодекс РБ (далее – НК).

2Постановление Минтранса РБ от 06.01.2012 № 3 «Об установлении норм расхода топлива в области транспортной деятельности и признании утратившими силу некоторых нормативных правовых актов Министерства транспорта и коммуникаций Республики Беларусь».

3Инструкция о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утв. постановлением Минтранса РБ от 31.12.2008 № 141 (далее – Инструкция № 141).

4Инструкции по бухгалтерскому учету доходов и расходов, утв. постановлением Минфина от 30.09.2011 № 102.

5Письмо МНС от 22.02.2019 № 2-2-10/00460 «О нормируемых затратах»