Тернистый рост белорусского ВВП

ВВП в Беларуси в первом полугодии возрос на 4,5% по сравнению с январем–июнем прошлого года. Прирост поддерживается в основном за счет обрабатывающей промышленности, строительства и торговли. Предпосылки для восстановления и роста экономики сохраняются, хотя после удлинения рассматриваемого периода темпы прироста снижаются (в январе–мае прирост ВВП составлял 4,7%).

Статистика свидетельствует, что в январе–июне т.г. объем ВВП в текущих ценах составил 55,8 млрд. BYN (эквивалент 28,1 млрд. USD). Учитывая, что в первом полугодии 2017 г. прирост к январю–июню 2016 г. составлял всего 1,1% (скромное начало восстановления), складывающаяся обстановка обнадеживает и позволяет правительству говорить о преодолении рецессии и возобновлении экономического роста.

Индекс-дефлятор ВВП (индекс цен на товары и услуги, стоимость которых входит в объем ВВП страны. – Прим. ред.) в январе–июне 2018 г. по отношению к аналогичному периоду предыдущего года составил 112,1%. По итогам года его значение ожидается на уровне до 107,2%, т.е. существенное замедление роста цен товаров и услуг, составляющих ВВП.

В целом текущие темпы прироста ВВП для Беларуси вполне приличные, особенно в контексте двух масштабных кризисов за 2011–2016 гг.

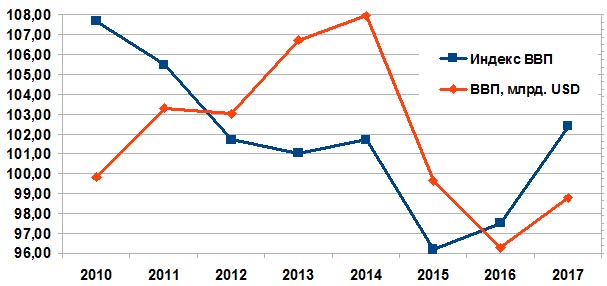

На приведенном графике очевидна нисходящая динамика ВВП Беларуси с 2010 г., когда прирост почти достигал 108% – это были лучшие «нефтяные» годы. Последовавшая девальвация и «кредитное» ускорение разогнали номинальный ВВП почти до 80 млрд. USD в 2014 г. Но очередной экономический кризис в России вызвал обвал и в Беларуси, что сказалось на итогах с минимальным индексом ВВП в 2015 г. и минимальным объемом ВВП в 2016 г. (за последние 8 лет в эквиваленте USD).

График: Динамика индексов ВВП в % к предыдущему году и объема ВВП в текущих ценах в эквиваленте млрд. USD за 2010–2017 гг.

График: Динамика индексов ВВП в % к предыдущему году и объема ВВП в текущих ценах в эквиваленте млрд. USD за 2010–2017 гг.

По итогам 2018 г. Минэкономики рассчитывает на достижение ВВП в размере 60 млрд. USD (в эквиваленте) при росте ВВП на 3,5% за год. Если принимать во внимание, что в прошлом году при снижении курса USD в текущих ценах ВВП прибавил 10,8% (в эквиваленте), то в условиях сохраняющейся курсовой стабильности прибавить еще 10,2% – посильная задача. Хотя за 6 месяцев достичь 30 млрд. USD не удалось, что «налагает» на второе полугодие большую ответственность за результат.

Пока правительство держит ситуацию под контролем, и постепенное снижение прироста ВВП в первом полугодии в сравнении с 2017 г. было ожидаемым: тогда по нефтегазовым соглашениям с Россией были большие объемы взаимодействия на рынке нефтепродуктов. Положительно сказывается восстановление присутствия белорусских товаров и рост экспорта по всем основным направлениям (Россия, СНГ, Азия и особенно Евросоюз). Что примечательно, растет и инвестиционный экспорт (машины и оборудование). Заметный эффект ожидается и от роста внутреннего спроса.

Немаловажный вклад вносит восстановление розничного потребления, поддерживаемого кредитованием – рынок потребительских кредитов и вовсе на грани перегрева из-за рекордно низких за последние несколько лет ставок. Впрочем, возможности кредитования базируются и на росте доходов населения, что в совокупности повышает платежеспособный спрос.

Ощутимый вклад в ускорение ВВП вносит и значительный прирост инвестиций в основной капитал – он практически втрое опережает динамику ВВП.

Впрочем, если оглядываться на усредненные показатели и статистику соседей, то можно отметить, что средним для развивающихся стран (да, Беларусь «застряла» в этой категории) Всемирный банк считает прирост на уровне 4,4%. И до него не «дотягивают» практически все наши соседи.

Так, в России ожидается +1,6–2,1% по итогам 2018 г. А ведь на эту страну приходится 60% товарного импорта и 40% товарного экспорта (сюда же попадают вышеупомянутые машины и оборудование) Беларуси, что также «опускает на землю» позитивные ожидания от нашего роста. В Украине ожидается +3,2–3,5% прироста ВВП, Казахстан рассчитывает на +3,8% (пересмотрен в сторону повышения с +3,1% ранее). Страны Балтии находятся в «середнячках» (Литва +2,9%, Латвия +3,5%, Эстония +3,3%). Только Польша вплотную приблизилась к средним ожиданиям со своими +4,3%, да и то после пересмотра в сторону повышения вместо ранее ожидавшихся +3,5%.

В завершение отметим, что структурные и внешнеэкономические риски восстановления нашей экономики никуда не испарились. Для сохранения хотя бы сложившейся стабильности принципиально важно обеспечить не долговой (как внешне) или кредитно-облигационный (так и внутренне) скачок, а интенсивное и технологичное развитие экономики.