Судьба вкладов: выдержать «идеальный шторм»©

Сенсационное решение обложить проценты по банковским вкладам подоходным налогом в сочетании с возобновлением роста курса доллара, снижением ставок по рублевым депозитам и реальных доходов населения сложилось в своеобразный «идеальный шторм» для сбережений, хранящихся в банках. Удерживает их от масштабного обвала пока только отсутствие сколько-нибудь серьезной альтернативы для инвестиций.

В полном объеме влияние Декрета от 11.11.2015 № 7 «О привлечении денежных средств во вклады (депозиты)» на все сегменты белорусского финансового рынка можно будет оценить попозже. Пока первые «последекретные» данные свидетельствуют о сокращении совокупного объема депозитов и массовом выходе из рублевых сбережений. В предыдущие 12 месяцев объем текущих рублевых счетов населения сохранялся стабильным. То же можно сказать о рублевом эквиваленте текущих валютных счетов, при том, что курс доллара за это время вырос в 1,7 раза. Заметный спад начался после августовской девальвации. Сокращение вкладов юридических лиц наблюдается с начала года, что было неизбежно в условиях экономического спада. Однако движение вкладов в ноябре–декабре некорректно рассматривать в отрыве от динамики предыдущих месяцев.

Так, на 1 декабря т.г. объем рублевых и валютных депозитов населения составил 191,5 трлн. Br, а юридических лиц – 96,9 трлн., что, соответственно, на 42,6% и 21,7% больше, чем на начало года, причем в ноябре у первых рост составил 1,8%, а у вторых – всего 0,3%.

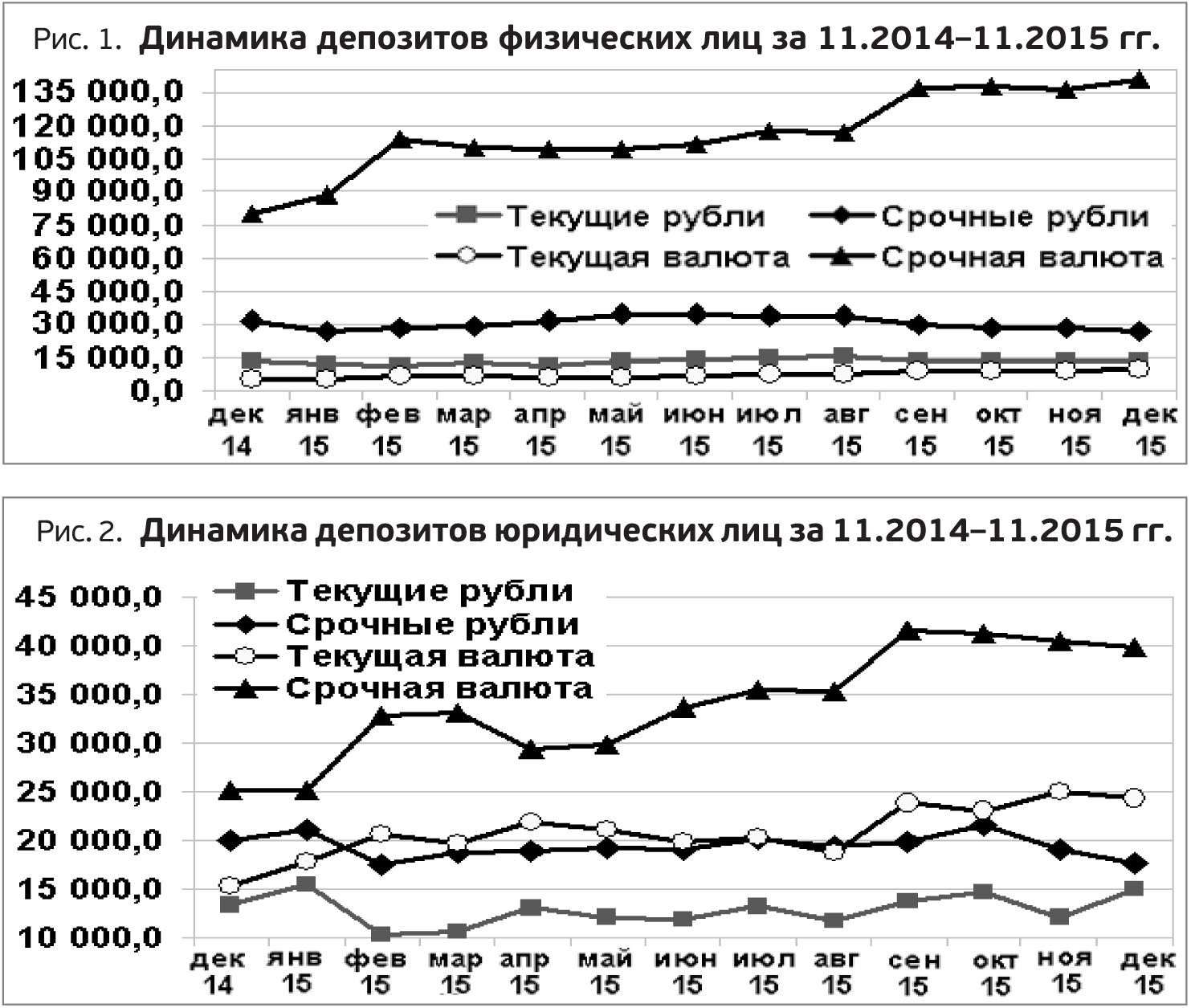

Общая сумма рублевых депозитов за 11 месяцев сократилась на 3,9% (в т.ч. в ноябре – на 0,3%), до 73,3 трлн. Br. Из них 38,6% (28,3 трлн. Br) – переводные депозиты, которые в ноябре увеличились на 9,2%, что, впрочем, лишь частично покрывает снижение на 9,7% в октябре. С начала года они подросли на 1,6%. В частности, переводные депозиты физлиц за ноябрь уменьшились на 4,2%, до 13,3 трлн. Br, что на 7,4% больше, чем на начало года (рис. 1). Переводные рублевые депозиты юрлиц повысились за ноябрь на 24,7% (после сжатия в октябре на 18,1%), до 15 трлн. Br, что на 0,3% меньше, чем на начало года (рис. 2).

Срочные депозиты населения и юрлиц в рублях в банках после октябрьского снижения на 6% за ноябрь сократились еще на 5,5%, до 45 трлн. Br (61,4% рублевых депозитов), что на 7% меньше, чем на начало года. В т.ч. вклады населения после сокращения на 1,8% в октябре снизились на 4,1%, до 27,4 трлн. Br (всего на 0,6% больше, чем на 1.01.2015 г.). Таким образом, в ноябре чистый отток ускорился, но, в целом, рубли с лета перестали являться привлекательным средством сбережений.

Юридические лица в ноябре также избавлялись от рублей: срочные депозиты снизились на 7,5%, до 17,6 трлн. Br. Отметим, что в октябре спад составил 11,6%, а с учетом прироста процентов на остатки прошлого месяца падение выглядит и вовсе стремительным. С начала года сумма депозитов юрлиц сократилась на 16,8%.

В чистом виде, с учетом капитализации, отток срочных депозитов физлиц составил в ноябре около 1,8 трлн. Br, юрлиц – 1,9 трлн. после 1,2 и 3 трлн. Br месяцем ранее, а по текущим счетам – 0,6 трлн. Br у физлиц и приток 2,7 трлн. Br у юрлиц.

Таяние валюты

Одновременно у физлиц наблюдался небольшой отток срочных вкладов в валюте (с учетом эффекта девальвации) – в эквиваленте на 0,8 трлн. Br после +0,6 трлн. Br в эквиваленте за октябрь. У юрлиц отток в ноябре составил 2,2 трлн. Br (в очищенном от девальвационного эффекта и прироста остатков виде).

На 1 декабря сумма срочных депозитов в валюте физических и юридических лиц составила в рублевом эквиваленте 181 трлн. Br, повысившись за ноябрь на 2,1% в номинальном выражении, а с начала года – на 58,4%. Из них срочные валютные депозиты физлиц составили в эквиваленте 141,1 трлн. Br (рост в ноябре – на 3,2%, а с начала года – на 58,4%). У юрлиц, напротив, наблюдался отток средств со срочных валютных депозитов в эквиваленте на 1,6%, до 39,9 трлн. Br (что на 58,4% больше, чем на начало года).

В свою очередь, переводные депозиты в валюте увеличились на более чем скромные 0,7%, до эквивалента 34,1 трлн. Br (с начала года рост на 45,7%). Здесь остатки на счетах физлиц в ноябре подросли на 8,6%, а юрлиц – снизились на 2,2%, тогда как у первых рост с начала года составил 73,7%, а у вторых – 36,9%.

Иная картина наблюдается в долларовом эквиваленте. За ноябрь общая сумма валютных депозитов (с учетом переводных) сократилась на 1,9%, до 11,9 млрд. USD (рост с начала года на 2,7%). Из них вклады физлиц снизились за ноябрь на 0,3%, до 8,3 млрд. USD (после +0,5% в октябре), и укрепились на 4,7% с начала года (или +380 млн. USD), юрлиц составили 3,6 млрд. USD (снижение за ноябрь на 5,4% после прироста в октябре на 3,1%) и –1,7% с начала года, или –60 млн. USD.

Доходы уходят в будущее

Ноябрь показал всю неоднозначность ситуации на отечественном финансовом рынке, когда для стимулирования долгосрочных сбережений нет иного выхода, кроме снижения доходности краткосрочных вкладов. Так, ставки по текущим и краткосрочным рублевым вкладам физлиц и юрлиц снизились, по долгосрочным – остались на месте, по валютным – немного уменьшились для физлиц, а для юрлиц незначительно выросли по краткосрочным депозитам. В целом же ставки по рублевым вкладам для юрлиц остаются значительно выше, чем год назад, а для физлиц заметно сократились (см. таблицу). Однако эти сдвиги почти не привлекают новых вкладчиков.

Ставки депозитного рынка

|

Средние ставки, % годовых |

1.12. 2014 |

1.11. 2015 |

1.12. 2015 |

Изменение |

|

|

за месяц |

за год |

||||

|

Вклады юридических лиц |

|||||

|

Текущие рублевые |

9,8 |

23,5 |

23,5 |

0 |

13,7 |

|

Краткосрочные рублевые |

18,7 |

24,4 |

23,7 |

–0,7 |

5 |

|

Долгосрочные рублевые |

21,3 |

27,1 |

27,1 |

0 |

5,8 |

|

Текущие валютные |

2 |

5,5 |

2,5 |

–3 |

0,5 |

|

Краткосрочные валютные |

4,3 |

4,3 |

4,5 |

0,2 |

0,2 |

|

Долгосрочные валютные |

5,2 |

5,9 |

5,8 |

–0,1 |

0,6 |

|

Вклады физических лиц |

|||||

|

Текущие рублевые |

3,5 |

2,1 |

1,9 |

–0,2 |

–1,6 |

|

Краткосрочные рублевые |

25,3 |

24,7 |

24,1 |

–0,6 |

–1,2 |

|

Долгосрочные рублевые |

28,6 |

28,6 |

28,6 |

0 |

0 |

|

Текущие валютные |

0,1 |

0,1 |

0,3 |

0,2 |

0,2 |

|

Краткосрочные валютные |

4,4 |

3,7 |

3,5 |

–0,2 |

–0,9 |

|

Долгосрочные валютные |

5 |

4,5 |

4,4 |

–0,1 |

–0,6 |

Итак, на рынке банковских вкладов сдвиги приобретают системную форму. Остатки на текущих рублевых счетах юрлиц растут, но их срочные рублевые и валютные вклады снижаются. Население демонстративно сокращает рублевые вклады, но постепенно снижаются и валютные депозиты – не столько из-за желания переместить их в «подматрасные» накопления, сколько в связи со снижением склонности к сбережениям из-за рецессии и падения доходов. Ставки по банковским вкладам нащупывают новое «дно». Но этот процесс займет несколько месяцев. Тем временем в декабре белорусские банки снизили ставки по рублевым сберегательным картам с 25% до 15% годовых, а в перспективе они должны сократиться еще больше. Тогда гражданам придется смириться с новой реальностью доходов с учетом налогообложения или искать другие инструменты для своих инвестиций, если финансовые институты смогут их предложить.

Константин АЛЕХИН