Ставки стабильны, кредиты растут

В сентябре валютный перевес совокупного кредитного портфеля банков снова немного возрос в рублевом эквиваленте из-за продолжившегося ослабления рубля на валютном рынке. Качество кредитной задолженности сохранило стабильно хороший уровень, как и стоимость кредитов, которая практически не изменилась к августу.

И вновь все субъекты нарастили рублевую кредитную задолженность, а валютную в долларовом выражении снизили.

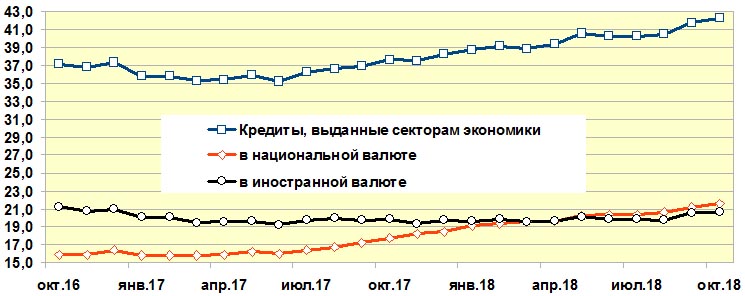

В сентябре объем кредитования секторов экономики продолжил прирастать – еще на 1,2%, до 42,3 млрд BYN (в долларовом эквиваленте объем кредитования «потерял» 0,1 млрд, уменьшившись до 20 млрд USD) на 1 октября (см. график). С начала года прирост составляет 9,1%, или 3,5 млрд BYN.

График. Кредитование секторов экономики за 01.10.2016 – 01.10.2018 гг., млрд BYN

Всего за сентябрь банки нарастили объем предоставленных клиентам и банкам рублевых ресурсов на 2,3%, до 22,4 млрд BYN. Объем валютной задолженности в кредитном портфеле в сентябре повысился на 3,1%, до эквивалента 24 млрд BYN.

В том числе на 1 октября частным предприятиям были предоставлены кредиты на сумму 13,2 млрд BYN (+4,5% с начала года), госпредприятиям – 16,3 млрд BYN (+4,3% с начала года).

Отметим, что в годовом выражении (сентябрь к сентябрю 2017 г.) требования к экономике банков и Банка развития прибавили 15,6%. Из них в BYN прирост произошел на 22,5%, а в валюте – всего на 0,2%. И в структуре требований к экономике банков и Банка развития доля рублевой составляющей уже одержала победу, достигнув 51%. На 1 января она равнялась 49,8%. Это еще один большой шаг на пути дедолларизации экономики при поддержке макроэкономического баланса.

Значительное влияние на это оказало и удешевление кредитных ресурсов в BYN. Так, средняя процентная ставка по вновь выдаваемым кредитам (без учета льготных) в BYN уже на протяжении нескольких месяцев составляет 11,2–11,3% годовых.

После августовского преимущественного снижения ставок кредитного рынка в сентябре тенденция сохранилась, однако замедлилась. А долгосрочные рублевые кредиты даже подорожали (см. таблицу).

Таблица

Ставки кредитного рынка на 01.10.2017, 01.09.2018 и 01.10.2018 гг.

|

Средние ставки, % годовых |

01.10.17 |

01.09.18 |

01.10.18 |

Изменение |

|

|

за месяц |

за год |

||||

|

Юридические лица |

|||||

|

Краткосрочные рублевые |

11,64 |

11,31 |

11,3 |

-0,01 |

-0,34 |

|

Долгосрочные рублевые |

10,76 |

10,53 |

10,81 |

0,28 |

0,05 |

|

Краткосрочные валютные |

5,39 |

4,75 |

4,49 |

-0,26 |

-0,9 |

|

Долгосрочные валютные |

6,89 |

5,93 |

5,85 |

-0,08 |

-1,04 |

|

Средневзвешенный спрэд (юридические и физические лица) |

3,95 |

3,2 |

3,2 |

0 |

-0,75 |

За год рублевые кредиты юридических лиц подешевели до 3% их стоимости, валютные – до 15%. Мы ожидаем, что ставки по новым рублевым кредитам до конца года будут находиться в пределах 10–12% годовых, а диапазон изменения ставок уменьшится, что наблюдалось в сентябре.

Ставки по валютным кредитам также сохраняют стабильность на уровне 4,5–6,5% годовых.

Наблюдающаяся последний год стабильность кредитных и депозитных ставок привела и к стабилизации средневзвешенного спреда доходности кредитов в сентябре.

Отчетливо «падающий» с лета прошлого года тренд маржи ответил на стабилизацию ставок и умеренный прирост кредитования сохранением августовского уровня. Пока неясно, удастся ли марже сохранить нынешний уровень и не вернуться к снижению. Текущая доходность кредитов примерно на 1/5 отстает от прошлогодней. Наибольшую поддержку среднему спреду оказывает маржа по краткосрочным рублевым и долгосрочным валютным кредитам юридических лиц (обе около 4,5 п.п.).

Отмечая стабилизацию ставок, воздержимся от ожиданий прироста маржи и предположим ее сохранение в диапазоне 2,5–3,5%, на уровне 3-летней давности.

В заключение отметим, что Нацбанк характеризует текущее состояние денежно-кредитной политики как «нейтральное», не препятствующее восстановлению экономической активности. На протяжении 2015–2017 гг. Нацбанку приходилось придерживаться «жесткого» регулирования для сдерживания инфляции и снижения ставок. Это привело к активизации оппонентов ужесточения, которые считают, что сложившаяся ситуация сдерживает экономический рост, а Нацбанк должен стимулировать банки еще больше удешевить кредиты и нарастить кредитование экономики.