Ставки сделаны – ограничений больше нет

Национальный банк завершил 2017 год на мажорной ноте и письмом от 22.12.2017 № 76-19/71 прекратил действие предельных ставок по новым срочным безотзывным банковским вкладам физических и юридических лиц в национальной валюте со сроком размещения свыше 1 года (и только по ним), привязанных к ставке по кредиту овернайт, действовавших еще с весны 2016 г.

Кредит овернайт выступает «экстренным» инструментом поддержания разрывов ликвидности банков, и ставка по нему должна носить «штрафной» характер, чтобы банкам было не повадно пользоваться этим инструментом когда вздумается, а заниматься регулированием своей ликвидности на рынке межбанковских кредитов (МБК) (там есть своя ставка по однодневным МБК – по смыслу аналогичная ставке овернайт).

Проанализируем обстоятельства, при которых данные решения принимались.

Введение верхней границы ставок по рублевым депозитам в привязке к ставке овернайт было представлено как мера, направленная на удешевление рублевых банковских кредитов через ограничение депозитных ставок. И в качестве базового инструмента выбрана она была неспроста. В начале 2016 г. в банковской системе имела место избыточная ликвидность при достаточно строгом монетарном регулировании, т.е. спрос на кредиты овернайт был невысоким, и имелись все основания для дальнейшего снижения ставки по таким кредитам, что и наблюдалось в течение весны–лета 2016 г. Еще более интенсивное снижение данной ставки происходило в первой половине 2017 г., которую также нельзя назвать порой дефицита ликвидности в банковской системе.

Стало быть, ожидаемый к снижению «якорь» был выбран предсказуемо.

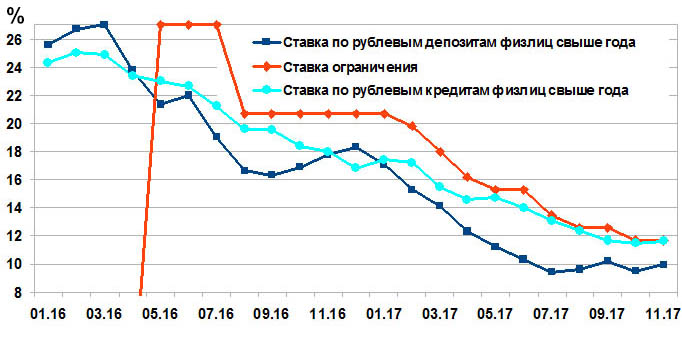

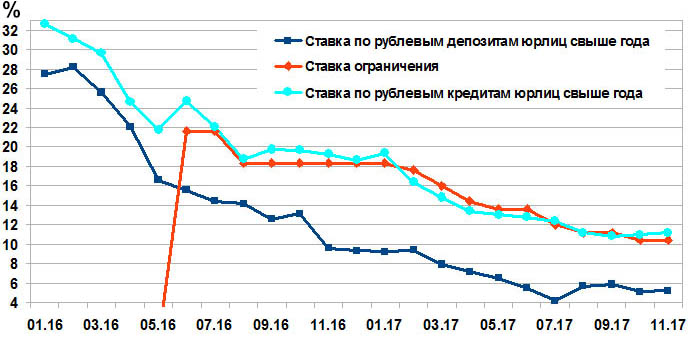

До введения ограничений, призванных удешевить депозиты (а следовательно, и снизить ставки по соответствующим кредитам), с начала 2016 г. ставки по депозитам и так снизились почти на 10 процентных пунктов (п.п.) у юридических и на 4 п.п. у физических лиц. Кредитные ставки юридических лиц снижались синхронно, тогда как ставки физических лиц не имели явной нисходящей динамики.

Спрэды доходности (ставка по кредиту минус ставка по депозиту) по вновь выданным рублевым кредитам свыше 1 года физическим лицам и вовсе находились в отрицательной плоскости до введения ограничений, тогда как аналогичные спрэды у юридических лиц имели неплохой уровень.

Чистое привлечение срочных рублевых депозитов у физических лиц было отрицательным (т.е. в чистом виде срочные рублевые депозиты сокращались), да и у юридических лиц картина была неутешительной (чистый отток все же преобладал).

И еще в банковской системе существовала проблема (она практически не улучшилась и на сегодняшний день) отсутствия действительно долгосрочных кредитов (не свыше года, как считается в статистике, а хотя бы свыше трех, а лучше – пяти лет) и уж тем более отсутствия их нормальных источников – долгосрочных депозитов (сопоставимых по срокам) в рублях. Так, в среднем за 2016–2017 гг. доля краткосрочных кредитов (до 1 года) в рублевой задолженности юридических лиц составляла более 3/4, тогда как доля долгосрочных кредитов свыше 3 лет – всего 3,5%. У физических лиц ситуация выглядела с точностью до наоборот – почти 3/4 всех рублевых кредитов составляют кредиты на недвижимость – и, пожалуй, они единственные действительно долгосрочные кредиты (от 10 до 40 лет).

Правда, по большинству из них ставки нерыночные (льготные), а кроме недвижимости в долгосрочных кредитах присутствуют и кредиты на автотранспорт – все это доводит долю долгосрочных кредитов до 85% всех рублевых кредитов физических лиц. Единственным полноценным источником «длинных денег» для юридических лиц на сегодняшний день выступает Банк развития Республики Беларусь. В остальном высокие риски рублевой задолженности (а следовательно, и высокие ставки), равно как и отсутствие сбалансированных долгосрочных пассивов, не дают возможности ни банкам, ни субъектам хозяйствования реализовывать долгосрочное рублевое кредитование.

В таких условиях и были введены предельные ставки по рублевым депозитам.

Сама же ставка овернайт до начала 2017 г. снижалась медленно и плавно, после чего с весны перешла в резкое пике, потеряв с марта по сентябрь 1/3 своего значения и стабилизировавшись с осени на уровне 13% годовых.

На момент введения ограничений запас (разница между предельно допустимой и фактической ставками) ставок находился в пределах 5–6 п.п. по физическим и юридическим лицам. По юридическим лицам он достигал 9 п.п. к началу 2017 г. и снизился до 4,5–5 п.п. к осени 2017 г. По физическим лицам запас достигал 4,5 п.п. и уменьшился до 1,5–2 п.п. к моменту решения об отмене ограничений.

По депозитам юридических лиц наиболее интенсивно ставки снижались до введения ограничений, а затем на рубеже 2016–2017 гг. и весной–летом 2017 г., после чего в июле они достигли своего минимума (4,2%) и вернулись к росту со стабилизацией в границах 5–6% годовых.

По депозитам физических лиц самое интенсивное снижение наблюдалось при введении ограничений (весна–лето 2016 г.) и в первой половине 2017 г., когда после июльского минимума (9,4%) также наступил период восстановления и стабилизации ставки в границах 9,5–10,2% годовых.

Кредиты юридическим лицам также дешевели быстрее всего еще до введения ограничений, затем в период осень 2016 – начало 2017 гг. ставки оставались достаточно стабильными, после чего с весны 2017 г. и до осени они снижались умеренными темпами, а завершение года и вовсе отметилось поступательным ростом ставок.

Кредиты физическим лицам достаточно оживленно теряли уровень ставок до осени 2016 г., после чего тренд стал более горизонтальным, но вновь устремился вниз с весны и по осень 2017 г., тогда как к окончанию года снижение ставок замедлилось и в итоге также сменилось их приростом.

Более интенсивное снижение ставок по депозитам юридических лиц по сравнению с кредитными ставками поддержало спрэды доходности по кредитам юридическим лицам, которые в начале 2017 г. достигали более 10 п.п., а к завершению года уменьшились до 5–6 п.п.

По физическим лицам кредитные спрэды вернулись к положительным значениям только после введения ограничений и вышли на неплохой уровень к осени 2016 г., после чего практически утратили набранные позиции из-за прироста депозитных ставок в октябре–декабре 2016 г. при снижении ставок по кредитам. Очередной прирост спрэда наблюдался весной–летом 2017 г., когда депозитные ставки снижались опережающими темпами, но и здесь к осени ситуация стабилизировалась на отметке всего 1,5–2 п.п.

Что же касается влияния изменения депозитных ставок на чистое (без учета влияния нарощенных процентов) привлечение депозитов, то здесь нагляднее всего картину отражают графики на с. 16. Так, если юридические лица гораздо более оперативно реагируют на изменения и в соответствии с возможностями и необходимостью размещают и извлекают средства из рублевых депозитов, то физические лица гораздо более консервативны и инертны в подобных вопросах. Хотя суммы их срочных рублевых депозитов сопоставимы, но волатильность депозитов юридических лиц просто зашкаливает.

Так что проследить однозначную зависимость динамики депозитов юридических лиц от изменения ставок едва ли возможно, но в целом по итогам двух лет в системе все же стало больше их средств на 255 млн. Br, и это полностью заслуга 2017 года. По 2016 году из-за резкого «минуса» в начале года итоговый результат был отрицательным. У физических лиц при итоговом сокращении средств на 160 млн. Br наиболее позитивный период притока депозитов совпал с периодом прироста ставок осенью–зимой 2016 г. Хотя в начале 2016 г. имел место масштабный отток, который, уменьшаясь, сохранялся до лета. А с весны 2017 г. он возобновился и с кратковременными перерывами все же тяготеет к чистому снижению уровня депозитов, причем максимальный отток совпал с летним минимумом ставок. В целом, несмотря на стабилизацию и некоторое восстановление депозитных ставок физических лиц, явной тенденции к притоку их депозитов не прослеживается.

Резюмируя проведенный анализ компонентов, динамику которых затрагивают применявшиеся (и применяемые) ограничения, отметим, что, в первую очередь, исходя из среднестатистической ситуации (а большую часть статистики в банковской системе делают «маркет-мейкеры» – Беларусбанк, Белагропромбанк, БПС-Сбербанк и Белинвестбанк) к моменту введения ограничений не было объективных финансовых предпосылок для их применения (разве что направить в общее русло заигравшиеся ставками мелкие банки).

Во-вторых, отмена ограничений затрагивает исключительно безотзывные рублевые депозиты сроком свыше 1 года, а таковых, мягко говоря, меньшинство в структуре рублевых депозитов (ставки низкие, валютные риски волшебным образом никто не аннулировал), тогда как в отношении всех других депозитов письма регулятора и их ограничения исправно продолжают работать.

И в-третьих, как раз к моменту отмены ограничений в системе сформировались объективные финансовые условия, приводящие к нецелесообразности дальнейшего их применения для анализируемых категорий финансовых инструментов: депозитные ставки прекратили снижение и склоняются к повышению, кредитные ставки юридических и физических лиц стабильны последние месяцы, равно как и ставка овернайт на фоне снижения избыточной ликвидности в банковской системе; спрэды доходности кредитов снижаются с лета (что также сдерживает возможности роста депозитных ставок). Сократился до минимума и запас между действующими ставками и предельным ограничивающим уровнем, а депозиты физических лиц практически с начала года демонстрируют преимущественный отток.

Тем самым, при грамотной подаче, данная «маломера» может восприниматься как благо, прогресс финансовой либерализации и перспективы оживления депозитного рынка. Хотя на самом деле это не более чем исключение отжившей свое частности.

Быстрого эффекта и явного стимула благих намерений нарастить безотзывные долгосрочные рублевые депозиты за счет возможности (гипотетической) повысить по ним ставки данная оговорка не принесет, и не только из-за финансовых, но и исходя из ментальных особенностей наших инвесторов.