Рынок коммерческой недвижимости бьет антирекорды

Годовой анализ рынка коммерческой недвижимости в Беларуси специально для читателей «ЭГ» подготовила компания Colliers.

Всякое бывало, когда этот рынок только формировался. Но такого «тихого» года на рынке коммерческой недвижимости столицы не было за всю его короткую новейшую историю. В двух сегментах, отельном и складской логистики, не был введен вообще ни один объект! На рынках офисов и торговой недвижимости не полный штиль, но ситуация близка к нему.

Это вдвойне удивительно, т.к. все происходит на фоне растущей экономики. Ведь основные отрасли и направления, прямо или косвенно влияющие на рынки коммерческой недвижимости, вышли из рецессии еще в начале 2017 года.

Можно, конечно, оправдать ситуацию тем, что рынок строительства довольно инертный, и от идеи проекта в голове девелопера до ввода в эксплуатацию необходимо минимум 2–3 года. Но это касается только новых проектов. Между тем сейчас на рынке десятки девелоперских проектов, анонсированных и 3 года, и даже 5–6 лет назад. И реальных изменений с их реализацией нет.

Отели

Ситуация в этом сегменте менее всего критична и менее всего зависима от низкой активности девелоперов. Как бы там ни было, готовя инфраструктуру гостеприимства к Чемпионату мира по хоккею 2014 года, а также в последующие годы, в столице ввели достаточное число объектов, обновили номерной фонд в объеме, позволяющем удовлетворить потребности рынка в средствах размещения и на современном этапе развития. Даже наоборот, действующие отели и не против повысить уровень загрузки. Да постояльцев на всех не хватает…

Но и с новыми объектами не все так печально. В качестве объектов недвижимости завершено строительство отелей Mercure Hotel на ул. Зыбицкой и Park Hotel Ocean на пересечении пр. Победителей/МКАД. Но требуется время, чтобы оснастить их и запустить, как бизнес. А следом вводятся небольшие отели на ул. Комсомольской и в комплексе «Шантер Хилл».

Склады

На рынке складской логистики Беларуси случалось разное. Но чтобы «полный ноль» – такого нет на памяти ни девелоперов, ни потенциальных арендаторов с момента принятия Программы развития логистической системы Республики Беларусь на период до 2015 года, утв. постановлением Совмина от 29.08.2008 № 1249.

До конца календарного года есть еще немного времени, и в стадии реализации находится несколько объектов. Но это в основном проекты, реализуемые застройщиками для себя. В лучшем случае некоторая часть излишков площадей там будет предложена сторонним арендаторам.

Тотальный дефицит предложения современных складов в минском регионе только повысил спрос и напрочь перечеркнул убежденность некоторых девелоперов, что, если участок расположен дальше 5–8 км от МКАД, строить нельзя. Компании в 2018 году арендовали крупные по белорусским меркам склады и не смотрели на расстояние.

Так, собственник розничной сети «Остров Чистоты» арендовал склад площадью свыше 15 тыс. м2 в логистическом центре в Ракове. А это около 28 км от МКАД. Также две розничные сети арендовали склады площадью свыше 16 тыс. м2 каждый в логопарке на территории Великого Камня. А это при современной дорожно-транспортной инфраструктуре более 30 км от МКАД, какой маршрут ни выбери.

Прогнозы на 2019 год в сегменте неутешительные. Ничего глобального построено не будет. Все реализуемые проекты или небольшие, или среднеразмерные, что не повлияет на рост предложения и не собьет спроса.

Ставки, конечно, не будут расти до уровня 12–14 EUR за 1 м2, как это наблюдалось в классе «А» в 2013–14 годы, но и нереально будет найти такого уровня склады по ставкам в 4,2–4,6 EUR, как в 2015–16 гг. Наиболее характерный диапазон будет 6–6,8 EUR в сегменте складов класса «А» и 4–5 EUR – в классе «В».

Торговые объекты

Если к рынку в данном сегменте подойти дотошно, то из нового ничего, кроме ТЦ DiaMondСity, и не было введено. Значительно скрасил ситуацию тот факт, что в текущем году состоялся ввод второй, основной, очереди в ТРЦ GreenCity. Там в т.ч. начали работу магазины компании Inditex.

Без этих событий рынок был бы тихим и мрачным. Год оказался самым худшим не только по числу реализованных проектов, но и по приросту стока современных объектов: суммарный годовой прирост валовой арендной площади (GLA) – менее 58 тыс. м2. Последний раз такой низкий объем ввода в Минске был в 2012 году. Тогда ввелись практически такие же площади – GLA 58,2 тыс. м2 в торговых объектах современных форматов.

И оставшийся месяц ситуацию не изменит. Было несколько проектов, которые заявлялись как минимум к техническому вводу, если можно так выразиться, под звон курантов. Но сейчас понятно, что даже этого формального ввода ждать не стоит.

Прогноз на последующий 2019 год также не очень оптимистичный. Как проект с большой долей вероятной реализации стоит рассматривать только ТРЦ Palazzo. Ну и, возможно, значительно вырастет предложение в среде строймаркетов и DIY, поскольку ожидается, что в этом сегменте будут построены специализированные центры в районе ТРЦ «Экспобел», второй очереди «Корона-Уручье» и ТЦ «Яркий» на МКАД возле поселка Стиклево.

А вот движение по вакантности и по ставкам аренды будет разнонаправленное.

Так, ограниченное предложение все-таки будет стимулировать спрос на имеющиеся площади в существующих объектах. Но в проходных и популярных. Многие из ТЦ, и не только из числа генерации первых минских ТЦ, будут испытывать сложности с наполнением, и даже продолжится возможное перепрофилирование некоторых площадей. Что-то схожее уже сейчас можно отметить в ТЦ «АутЛет», «Тивали-Мебель», «Титан» и др.

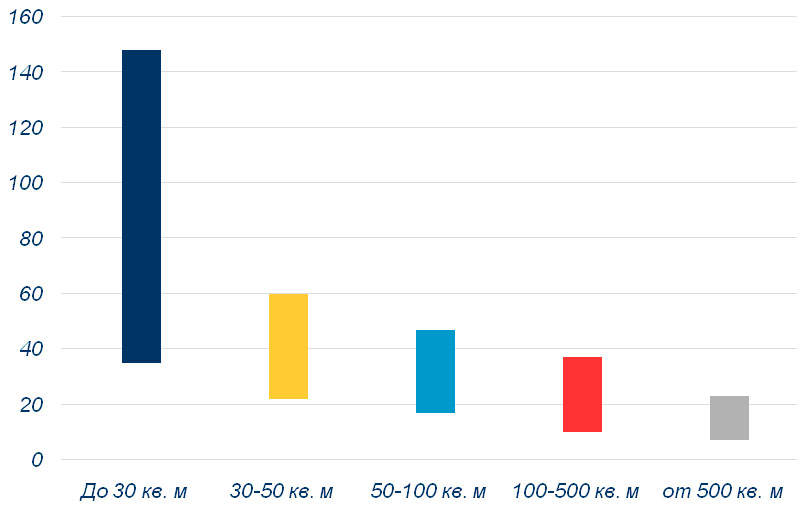

По ставкам аренды ярко выраженных подвижек не будет. Сейчас образовался настолько широкий диапазон ставок в ТЦ на схожие площади, что заметить разницу можно только в каждом конкретном случае, по конкретному помещению. Однако в призме всего рынка торговой недвижимости эти изменения практически незаметны (см. таблицу, где ставки в EUR за 1 м2 даны в зависимости от площади помещений).

Таблица. Ставки аренды в EUR за 1 м2 в зависимости от площади помещений.

Офисы

Рынок офисов просто идеально выдержал тренд всех остальных сегментов коммерческой недвижимости столицы. Суммарно ввелось только чуть больше GLA 42 тыс. м2. Такой антирекорд последний раз на рынке отмечался в 2012 году.

Правда, еще есть вероятность, что хотя бы формально, по техническому вводу, 2018 год исправит ситуацию: за оставшиеся полтора месяца могут быть завершены строительно-монтажные работы по таким крупным и знаковым проектам, как офисный комплекс в составе МФК «Шантер Хилл», бизнес-центр (БЦ) на ул. Полесская, БЦ на пр. Дзержинского, 3. Только эти объекты в состоянии увеличить предложение на GLA практически 75 тыс. м2.

Но с момента формального технического ввода в эксплуатацию и до возможности реально функционировать БЦ понадобится некоторое время. Соответственно, практическое влияние на рынок аренды они смогут оказывать, в лучшем случае, с февраля–марта следующего года. А их влияние на спекулятивный рынок прогнозируется очень умеренным.

Во-первых, уже на данный момент рынок спроса легко поглотил бы 80–85 тыс. м2 новых арендных площадей, т.е. больше, чем ожидается. Во-вторых, из самого крупного среди этих проектов – офисного комплекса в МФК «Шантер Хилл» – на свободный рынок аренды будет предложен в лучшем случае какой-то минимум площадей, а возможно, и совсем ничего. Это настолько выделяющийся на минском офисном рынке проект, что там уже давно все зарезервировано под офисы холдинга компании-девелопера, аффилированные и партнерские компании. Вот так прийти с улицы и сесть не получится. Хотя, что греха таить – очень многие компании хотели бы разместить там свои офисы.

Позже, ближе к концу 2019 года, будет введен еще ряд объектов, которые несколько снизят напряженность на рынке предложения офисов. Но все равно прогноз на 2019 год таков: это будет год рынка арендодателя. Как минимум, до конца III квартала.

Прогнозируется рост среднерыночного показателя ставки арендной платы, для чего сложились следующие предпосылки.

Во-первых, в начале 2019 года еще продолжится процесс пересмотра договоров аренды, заключаемых в период 2015-й – начало 2016-го годов. Тогда на фоне кризиса и высокого объема предложения собственники очень часто вынуждены были соглашаться на сдачу помещений по низким ставкам. Сейчас ситуация переменилась.

Во-вторых, многие из новых проектов БЦ качественно выделяются на фоне существующих конкурентов. Например, «Футурис», «Аякс», БЦ на ул. Полесской. Разумеется, ставки аренды в них будут на вершине ценовых диапазонов в соответствующих классах. А рост доли ставок верхнего ценового уровня в итоге подтянет вверх средний показатель ставки.