Рублевые кредиты наступают

Валютный перевес совокупного кредитного портфеля банков в июле продолжил уменьшаться при минимальном укреплении рубля на валютном рынке и слегка ухудшившемся качестве кредитов на фоне разнонаправленного изменения их стоимости.

На этот раз все субъекты нарастили рублевую кредитную задолженность, при этом частные компании сократили валютную задолженность в эквиваленте валюты.

Результат дополнило стабилизировавшееся (-0,1%) межбанковское кредитование, причем его рублевая часть за месяц прибавила 2,7%, тогда как валютная в рублевом эквиваленте уменьшилась на 0,5% – доля межбанковского кредитования минимально ослабила позиции, тогда как доля валютного кредитования в межбанковском занимает 88% – это в 1,8 раза больше доли валютного кредитования в экономике.

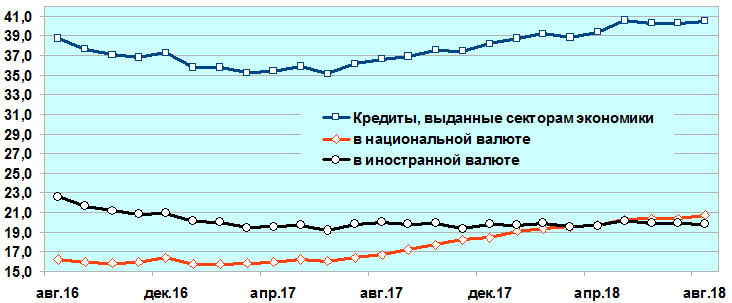

В июле объем кредитования секторов экономики снова возрос – на 0,4% до 40,5 млрд. BYN (в эквиваленте – прибавил 0,1 млрд. до 20,4 млрд. USD) на 1 августа (см. график). С начала года прирост составляет 4,4%, или 1,7 млрд. BYN.

Кредитование секторов экономики за 01.08.2016–01.08.2018 гг., млрд. BYN

Сам же кредитный портфель банков в июле прибавил 0,5% – до 44,2 млрд. BYN (22,3 млрд. USD на 1 августа) за счет прироста кредитования в сумме на 0,2 млрд. BYN (+0,3 млрд. в BYN, при снижении, на фоне подорожавшего рубля, на 0,1 млрд. BYN в СКВ в эквиваленте).

Всего за июль банки нарастили объем предоставленных клиентам и банкам рублевых ресурсов на 1,4% – до 21,5 млрд. BYN (10,8 млрд. USD). Объем валютной задолженности в кредитном портфеле в июле снизился на 0,3% – до эквивалента 22,7 млрд. BYN (11,5 млрд. USD).

В том числе по состоянию на 1 августа предприятиям негосударственной формы собственности были предоставлены кредиты на сумму 12,7 млрд. BYN (6,4 млрд. USD, -1,8% к июню и +0,9% с начала года), госпредприятиям – 15,6 млрд. BYN (7,9 млрд. USD, при +1,2% в июле и -0,2% с начала года).

Требования к экономике на 1 августа составили в эквиваленте 42,3 млрд. BYN (21,3 млрд. USD), прибавив в июле 0,6%. С начала года прирост достигает 4,5%. В том числе требования к юридическим лицам составили 28,3 млрд. BYN (снижение на 0,1% за июль и +0,3% с начала года).

Требования банков к негосударственным субъектам хозяйствования в рублях составили 5,2 млрд. BYN, повысившись в июле на 0,1%. С начала года они возросли на 4,6%.

Требования к данному сектору в валюте в эквиваленте за июль лишились 3%, или «похудели» на 108,1 млн. в USD (снижение на 232,2 млн. BYN в эквиваленте), до 7,5 млрд. BYN – 3,8 млрд. USD. С начала года падение достигает 1,5%.

У государственных предприятий объем кредитной задолженности в рублях составил 4,9 млрд. BYN, повысившись в июле на 1%. С начала года снижение достигает 1%.

Требования к государственным предприятиям в валюте за июль возросли на 1,3% в рублевом эквиваленте, или прибавили 82,5 млн. USD в валютном. Прирост составил 140 млн. BYN (в эквиваленте), до 10,7 млрд. BYN — 5,4 млрд. USD. С начала года повышение составляет 0,1%.

При этом доля проблемных кредитов в кредитном портфеле составила 3,79% на 1 августа и уменьшилась на 0,05 п.п. к июню. На 1 января она составляла 3,53%.

Также стоит отметить, что общая сумма проблемных кредитов (пролонгированных и просроченных) сократилась в июле на 0,7% – до 1,7 млрд. BYN (843 млн. USD). С начала года прирост составляет 12,1%, или 0,2 млрд. BYN.

Доля пролонгированной задолженности в общем объеме проблемной задолженности на 1 августа составила 89,8% в сравнении с 91,2% на 1 января; доля просроченной задолженности – 10,2% в сравнении с 8,8% на 1 января.

После июньской стабилизации ставок кредитного рынка в июле наблюдалось их разнонаправленное движение («короткие» рубли и валюта подешевели, «длинные» подорожали). За год рублевые кредиты юридических лиц подешевели до 14% стоимости, валютные – до 26%.

При сохранении тренда ставки по новым рублевым кредитам осенью будут находиться в диапазоне 10–12% годовых, при этом вероятно сужение диапазона изменения ставок, что пока и наблюдается. Валютные кредиты также сохранят стабильность на уровне 4,5–6,5% годовых.

Повышение краткосрочных кредитных ставок при небольшом уменьшении ставок на рынке депозитов немного поддержало средневзвешенный спред доходности кредитов.

Отчетливо «падающий» с лета прошлого года тренд маржи смог оттолкнуться от отметки 2,77% и набрал сразу 0,31 п.п. – чуть выше последних двух минимумов, но по-прежнему минимальный после них и в 1,7 раза ниже, чем годом ранее.

В перспективе – среднй спред доходности будет держаться в основном на валютных кредитах (преобладающая доля которых в портфеле сохраняется), а также на коротких рублевых кредитах, депозитные ставки по которым уже значительно ниже среднегодового уровня инфляции, хотя сейчас спреды доходности гораздо ниже, чем даже год назад.

При складывающейся ситуации со ставками существенных перспектив роста пока не предвидится. Напротив, вероятна стабилизация спреда в диапазоне 2,5–3,5%, что соответствует уровню 3-летней давности.