Разрываем круг взаимозависимости

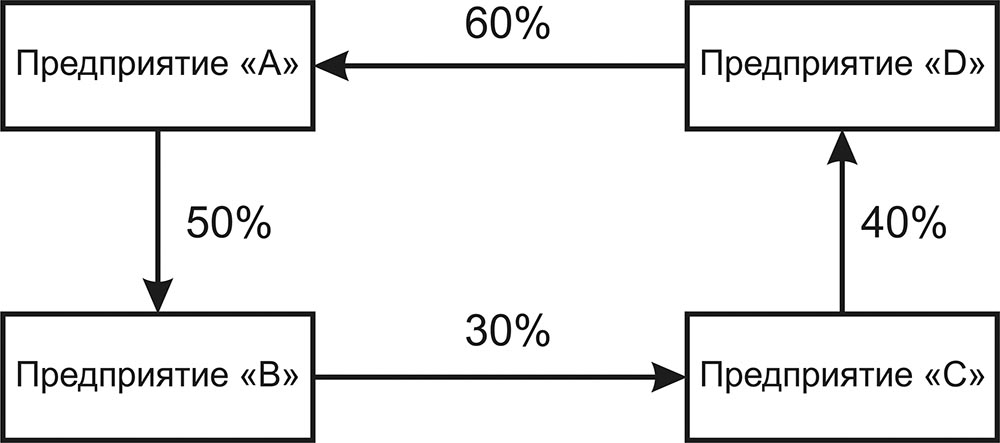

Предприятие «А» является учредителем предприятия «В» с долей в его уставном капитале, равной 50%. В свою очередь, предприятие «B» является учредителем предприятия «С» с долей в его уставном капитале, равной 30%, предприятие «С» – учредителем предприятия «D» с долей в его уставном капитале, равной 40%, а предприятие «D» – учредителем предприятия «А» с долей в его уставном капитале, равной 60%.

В конечном итоге предприятие «А» имеет долю косвенного участия в предприятии «С», а предприятие «С» – долю косвенного участия в предприятии «А».

Схема участия предприятий «А», «В», «С» и «D» в уставных капиталах друг друга представлена на следующем рисунке.

1. Являются ли предприятие «А» и предприятие «С» взаимозависимыми лицами?

2. Влияет ли косвенное участие предприятия «С» в предприятии «А» на долю косвенного участия предприятия «А» в предприятии «С»?

1. Предприятие «А» и предприятие «С» являются взаимозависимыми лицами.

В соответствии со ст. 20 Налогового кодекса (далее – НК) взаимозависимыми лицами признаются физические лица и (или) организации, наличие отношений между которыми оказывает непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц.

К таким отношениям относятся, в частности, отношения, когда одно лицо выступает учредителем (участником) другой организации, если доля его прямого и (или) косвенного участия составляет не менее 20% (абз. 3 ч. 2 ст. 20 НК).

Согласно ч. 3 ст. 20 НК доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной организации в другой организации.

Доля косвенного участия одной организации в другой организации определяется согласно ч. 5 ст. 20 НК в следующем порядке:

– устанавливается каждая последовательность участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

– доля косвенного участия одной организации в другой организации через прямую последовательность организаций определяется в виде произведения долей прямого участия каждой предыдущей организации в каждой последующей организации;

– при наличии нескольких последовательностей косвенного участия суммируются доли косвенного участия одной организации в другой организации через последовательность иных организаций каждой последовательности.

Предприятие «А» имеет прямое участие в предприятии «В» (50%) и косвенное участие:

– в предприятии «С» через предприятие «В»;

– в предприятии «D» через предприятия «В» и «С».

Применительно к рассматриваемому случаю доля косвенного участия предприятия «А» в предприятии «С» составляет 15% (0,5 x 0,3 х 100%), а в предприятии «D» – 6% (0,5 x 0,3 х 0,4 х 100%).

Таким образом, с учетом абз. 3 ч. 2 ст. 20 НК по цепочке «предприятие «А» – предприятие «В» – предприятие «С» предприятие «А» и предприятие «С» не являются взаимозависимыми лицами, поскольку доля участия предприятия «А» в предприятии «С» составляет 15%, т.е. она менее 20%.

Что касается предприятия «С», то доля его косвенного участия в предприятии «А» составляет 24% (0,4 х 0,6 х 100%). С учетом абз. 3 ч. 2 ст. 20 НК по цепочке «предприятие «С» – предприятие «D» – предприятие «А» предприятие «С» и предприятие «А» являются взаимозависимыми лицами, поскольку доля косвенного участия предприятия «С» в предприятии «А» составляет 24%, т.е. она больше 20%.

В силу того, что нормы ст. 20 НК не устанавливают для целей признания организаций взаимозависимыми необходимость взаимного их участия в друг друге с долей прямого и (или) косвенного участия, составляющей не менее 20%, следует признать, что предприятие «С» и предприятие «А» являются взаимозависимыми лицами уже в силу того, что доля косвенного участия предприятия «С» в предприятии «А» составляет 24%.

2. По мнению автора, которое нашло свое подтверждение в ответе из МНС на его запрос, доля косвенного участия предприятия «С» в предприятии «А» на долю косвенного участия предприятия «А» в предприятии «С» не влияет.

Данный вывод основывается на том, что участие одного предприятия в другом предприятии обеспечивается в конечном итоге через финансовые вложения одного предприятия в уставный капитал другого предприятия. Предприятие не может быть учредителем (участником) самого себя. Таким образом, предприятие «А» через прямое участие в предприятии «В» и косвенное участие в предприятиях «С» и «D» долю в самом себе иметь не может.

В этой связи применительно к рассматриваемому случаю косвенное участие предприятия «А» в других предприятиях заканчивается на предприятии «D», а косвенное участие предприятия «С» в других предприятиях – на предприятии «В».

Соответственно, и косвенное участие предприятия «С» в предприятии «А» на долю косвенного участия предприятия «А» в предприятии «С» не влияет. Равно как косвенное участие предприятия «А» в предприятии «С» не влияет на долю косвенного участия предприятия «С» через предприятие «D» в предприятии «А».