Расчетная ставка НДС и заполнение товарной накладной

Организации розничной торговли с оборотов по реализации товаров вправе исчислить НДС по расчетной ставке (ч. 1 п. 9 ст. 103 НК). При этом применение расчетной ставки является правом плательщика, а не его обязанностью. Рассмотрим порядок заполнения товарной накладной при реализации объектом розничной торговли товара юридическому лицу в ситуации, если организация розничной торговли исчисляет НДС по расчетной ставке.

Порядок заполнения товарных накладных регулируется Инструкцией о порядке заполнения товарно-транспортной накладной, товарной накладной, утв. постановлением Минфина от 30.06.2016 № 58 (далее – Инструкция № 58).

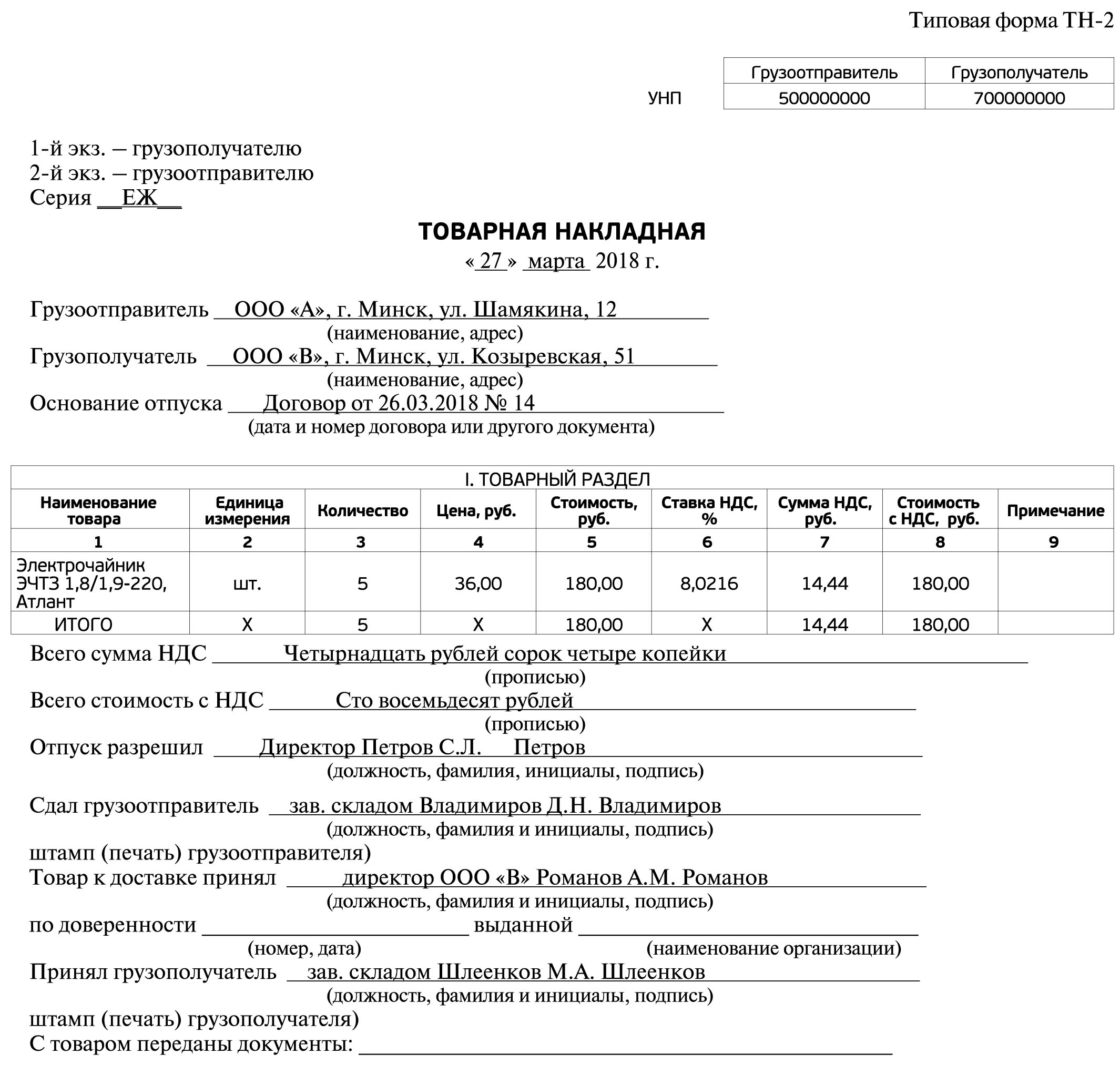

Ситуация. ООО «А» (УНП 500000000, г. Минск, ул. Шамякина, 12) осуществляет торговлю в магазине розничной торговли с применением расчетной ставки НДС. ООО «В» (УНП 700000000, г. Минск, ул. Козыревская, 51) приобретает в магазине ООО «А» товар. Рассмотрим порядок заполнения товарной накладной (далее – ТН-2), выписываемой ООО «А» в адрес ООО «В». Товар реализован 27.03.2018 г., в ТН-2 выделен НДС по реализованному товару с использованием расчетной ставки, исчисленной за февраль 2018 г., в размере 8,0216%.

По порядку заполнения ТН-2 поясним следующее.

Расчет НДС, указываемый в ТН-2, сделан в следующем порядке. Товар отпущен на сумму 180 BYN. Сумма НДС, указанная в ТН-2, равна 14,44 BYN (180 руб. х 8,0216% / 100).

В соответствии с абз. 2 ч. 12 п. 3, ч. 2 п. 4 Инструкции № 58 при заполнении раздела I «Товарный раздел» ТН-2 надо учитывать следующее. В графе 4 указывается цена единицы отгружаемого товара, установленная договором. Продажной ценой товара в розничной торговле является его стоимость по ценам приобретения плюс торговая надбавка плюс НДС (ч. 2 подраздела 1.3.1 Методических рекомендаций по документальному оформлению и учету товарных операций в розничной торговле и общественном питании, утв. приказом Минторга от 09.04.2007 № 74). При реализации товаров по розничным ценам соответствующая сумма НДС включается в эти цены (п. 4 ст. 105 НК). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах соответствующая сумма НДС не выделяется. Таким образом, в графу 5 «Стоимость, руб. коп.» вносятся сведения об общей стоимости отгружаемого товара. В рассматриваемой ситуации в данной графе указывают общую стоимость товара с учетом НДС.

В графах 6 и 7 указывают ставку и сумму НДС соответственно (абз. 3 ч. 12 п. 3 Инструкции № 58). В графе 8 надо указать общую стоимость отгружаемого товара с учетом НДС. Инструкцией № 58 не установлено, что показатель графы 8 должен быть равен сумме показателей граф 5 и 7. Поэтому, полагаю, что в рассматриваемой ситуации в графу 8 заносится стоимость товара, указанная в графе 5.