Расчет убытка для переноса за 2018 г.

Порядок переноса убытков за 2018 г. определен нормами НК1. Так, законодательством определена возможность уменьшения налоговой базы по налогу на прибыль текущего налогового периода на сумму убытков, полученных в прошлых налоговых периодах. Приближается 20 марта 2019 г. – последний день сдачи налоговой декларации (расчета) по налогу на прибыль за 2018 г. Если у организации получен по окончании года убыток в налоговом учете, она имеет право определить, есть ли у нее убыток, возможный к переносу на 2019-й и последующие годы.

Перенос убытков на будущее определен статьей 141-1 НК. Так, согласно п. 2 ст. 141-1 НК, а также п. 1 Письма о переносе убытков2 определение суммы убытка, подлежащего переносу, производится по данным налогового учета и с учетом норм законодательства, действовавших в том налоговом периоде, за который определяется убыток, подлежащий переносу. Поскольку убыток к переносу необходимо определить за 2018 г., соответственно, пользуемся нормами НК–2018.

Пунктом 5 ст. 141-1 НК определено, что белорусская организация вправе производить перенос убытка на прибыль текущего налогового периода в течение десяти лет, непосредственно следующих за тем налоговым периодом, в котором получен этот убыток. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет. При этом, если получены убытки более чем в одном налоговом периоде, перенос таких убытков на прибыль текущего налогового периода производится в той очередности, в которой они понесены.

Попробуем разобраться, как же рассчитать сумму убытка, подлежащего переносу на прибыль последующих налоговых периодов. Обращаем ваше внимание, что для расчета убытка для переноса необходимо пользоваться не только нормами ст. 141-1 НК, но и нормами Декрета № 73.

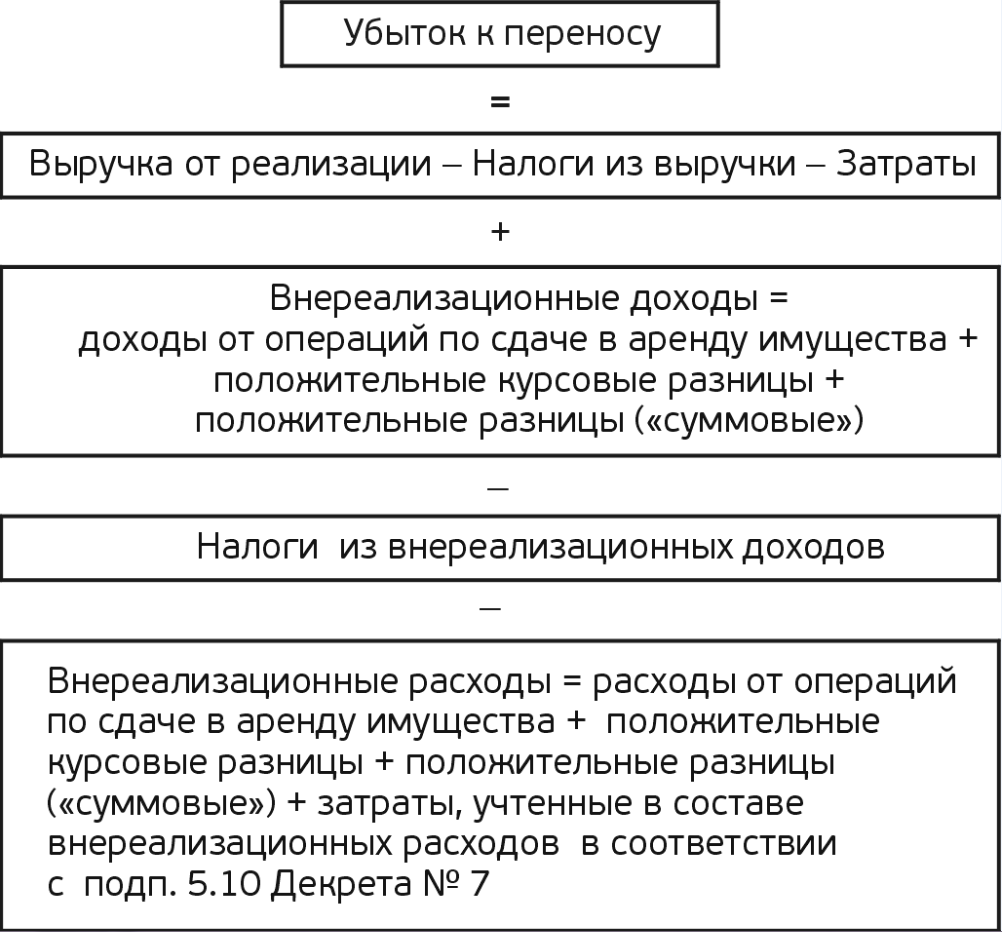

Так, под убытком целей переноса на будущее понимается превышение общей суммы затрат по производству и реализации товаров (работ, услуг), имущественных прав и внереализационных расходов, поименованных в подпунктах 3.18, 3.24 и 3.25 п. 3 ст. 129 НК, над общей суммой выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, поименованных в подпунктах 3.15, 3.17 и 3.18 п. 3 ст. 128 НК, уменьшенной на сумму налогов и сборов, уплачиваемых из выручки и из внереализационных доходов, указанных в подпунктах 3.15, 3.17 и ст. 128 НК–2018 (ч. 1 п. 2 ст. 141-1 НК). Схематично это выглядит так (схема 1):

При этом указанные в схеме 1 выручка, затраты, внереализационные доходы и расходы не включают выручку, затраты, внереализационные доходы и расходы по деятельности, налогообложение которой осуществлялось:

– единым налогом для производителей сельскохозяйственной продукции;

– налогом при УСН;

– налогом на игорный бизнес;

– налогом на доходы от осуществления лотерейной деятельности;

– налогом на доходы от проведения электронных интерактивных игр;

– единым налогом на вмененный доход;

– сбором за осуществление деятельности по оказанию услуг в сфере агроэкотуризма (ч. 1 п. 2 ст. 141-1 НК).

Также при расчете убытка не учитывается сумма убытка, полученного:

– от деятельности за пределами Республики Беларусь, по которой белорусская организация зарегистрирована в качестве плательщика налогов иностранного государства;

– по итогам налогового периода (периодов, части налогового периода), в котором белорусская организация имела право применять законодательство, устанавливающее освобождение от налога на прибыль (право на неуплату налога на прибыль) в течение нескольких налоговых периодов, определенных этим законодательством (ч. 2 п. 2 ст. 141-1 НК).

Пример.

Организация зарегистрирована в сельской местности, оказывает транспортные услуги и осуществляет розничную торговлю запчастями. По этим видам деятельности ведет раздельный учет. По обоим видам деятельности за 2018 г. получен убыток. При налогообложении прибыли от оказания транспортных услуг организация применяла льготу по Декрету № 64. Поскольку в 2018 г. организация применяла льготу по налогу на прибыль, то при расчете убытка для переноса на будущее организация не вправе учесть убыток ни от оказания транспортных услуг, ни от осуществления розничной торговли. Хотелось бы обратить внимание, что на расчет переносимого убытка влияет даже не применение льготы на практике, а уже сам факт наличия у организации ее (т.е. права на применение льготы).

Если по итогам налогового периода, в нашем случае 2018 г., сумма рассчитанного убытка для переноса на будущее превышает общую сумму убытка за этот же налоговый период, отраженного в гр. 3 стр. 10 налоговой декларации (расчету) по налогу на прибыль (далее – налоговая декларация), в качестве суммы убытка, возможного к переносу на 2019 г. и далее, принимается общая сумма убытка (т.е сумма убытка, указанная в гр. 3 стр. 10 налоговой декларации).

Для целей переноса все убытки разделены на убытки, полученные по 2 группам хозяйственных операций:

1 группа – операции с производными финансовыми инструментами, с ценными бумагами, включая производные ценные бумаги, на которые распространяются особенности налогообложения, предусмотренные ст. 138 НК;

2 группа – операции по отчуждению имущества, относимого в соответствии с законодательством к основным средствам (в т.ч. части капитального строения (здания, сооружения), являющегося основным средством), не завершенных строительством объектов и их частей, неустановленного оборудования и предприятия как имущественного комплекса (абз. 1-3 п. 3.1 ст. 141-1 НК).

Также ч. 2 п. 3.1 ст. 141-1 НК уточнено, что убыток (прибыль), полученный по 2 группе операций, определяется:

– применительно к основным средствам (к части капитального строения (здания, сооружения), являющегося основным средством) – в соответствии с положением п. 2 ст. 127 НК;

– применительно к не завершенным строительством объектам и их частям и неустановленному оборудованию – как отрицательная (положительная) разница между выручкой от их реализации, уменьшенной на сумму налогов и сборов, уплачиваемых из выручки, и затратами по их созданию (приобретению) и реализации;

– применительно к предприятию как имущественному комплексу – в соответствии с положением п. 8 ст. 127 НК.

На основании изложенного, организация должна сделать следующее:

1) определить убыток по каждой из групп операций;

2) убытки, полученные от операций по 1 группе, могут быть перенесены на прибыль текущего налогового периода только по 1 группе операций;

3) убытки, полученные от операций по 2 группе; могут быть перенесены на прибыль текущего налогового периода только по 2 группе операций;

4) убыток от иных операций, который определяется как разница между убытком, возможным к переносу, и величиной убытков по 1 и 2 группе, также может быть перенесен на любую из групп операций (п. 3.1, п. 3.2 ст. 141-1 НК).

Абзацем 2 п. 3.2 ст. 141-1 НК определено, что, если организация является профессиональным участником рынка ценных бумаг, то убытки, полученные по 1 группе операций, у нее учитываются как у иных организаций убытки от иных операций, т.е. рассматриваются как убытки по ее текущей деятельности.

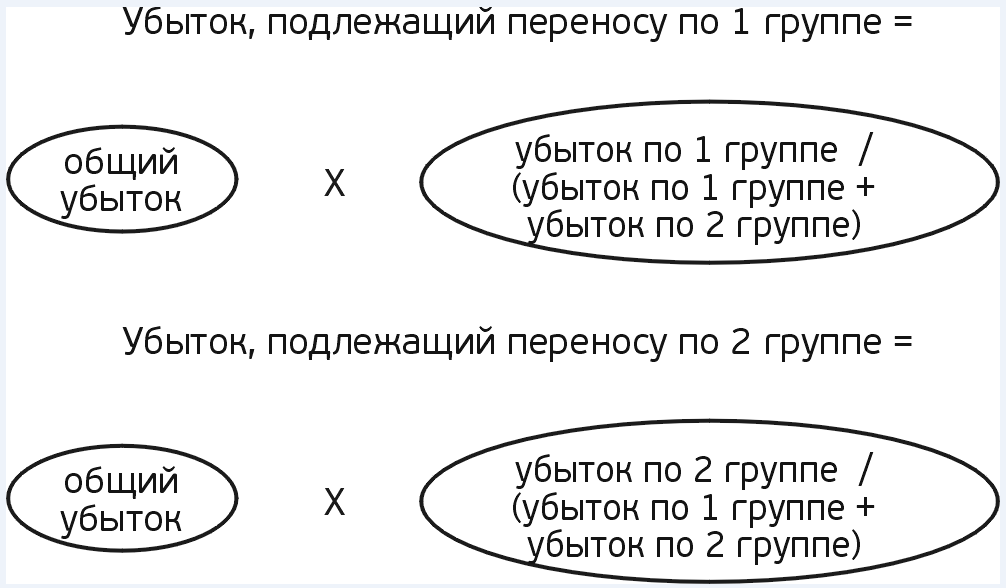

Если сумма убытков за налоговый период по 1 и 2 группе операций меньше общего убытка, возможного к переносу, то убытки по каждой из указанных групп подлежат переносу на будущее исходя из фактического размера (ч. 3 п. 3.1 ст. 141-1 НК). В ином случае сумма убытков по каждой из двух групп, подлежащая переносу, определяется в следующем порядке.

Если убытки получены более чем по одной группе операций, то сумма убытка, подлежащая переносу, по каждой группе определяется как произведение суммы убытка, определенного в соответствии с п. 2 ст. 141-1 НК, и удельного веса суммы убытка по каждой из групп операций в общей сумме убытков по всем группам операций, по которым получены убытки (абз. 2 ч. 4 п. 3.1 ст. 141-1 НК). Иными словами (схема 2):

Если убыток получен по одной группе операций, то убыток к переносу по этой группе принимается в пределах суммы убытка, определенного в соответствии с п. 2 ст. 141-1 НК, а именно – в пределах убытка, возможного к переносу (абз. 3 ч. 4 п. 3.1 ст. 141-1 НК).

Для правомерности применения механизма переноса убытка в соответствии с п. 7 ст. 141-1 НК необходимо обеспечить:

1) раздельный учет выручки, затрат, внереализационных доходов и расходов:

– по 1 и 2 группам операций, как за налоговый период, убытки по итогам которого переносятся на прибыль текущего налогового периода, так и за налоговый период, на прибыль которого переносятся убытки;

– по деятельности за пределами РБ, по которой белорусская организация зарегистрирована в качестве плательщика налогов иностранного государств за тот налоговый период, убытки по итогам которого переносятся на прибыль текущего налогового периода;

– за ту часть налогового периода, в котором белорусская организация имела право применять законодательство, устанавливающее освобождение от налога на прибыль (право на неуплату налога на прибыль), убытки по итогам которого переносятся на прибыль текущего налогового периода;

2) хранение документов (договоров, первичных учетных документов, регистров бухгалтерского учета), подтверждающих объем понесенного убытка в течение всего срока, когда организаация уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков, а также до завершения налоговым органом проверки правильности исчисления, своевременности и полноты уплаты налога на прибыль за период, в течение которого белорусская организация уменьшала налоговую базу на сумму убытка (суммы убытков) по итогам предыдущего налогового периода (предыдущих налоговых периодов).

Убытки, не заявленные плательщиком до начала проверки (за исключением камеральной), в т.ч. установленные и (или) скорректированные в сторону увеличения во время проверки, переносу не подлежат (ч. 4 п. 7 ст. 141-1 НК).

В бухгалтерском учете убыток, определенный к переносу на будущее, не отражается, но необходимо отразить начисление отложенного налогового актива (ОНА) по дебету сч. 99 «Прибыли и убытки» и кредиту сч. 09 «Отложенные налоговые активы» (п. 9, 11, 16 Инструкции № 1135).

Пунктом 3 Инструкции № 426 установлено, что плательщик заполняет и включает в налоговую декларацию (расчет) только те части, разделы декларации и приложения к форме декларации, для заполнения которых у него имеются сведения (п. 3 Письма о переносе убытков). Обращаем ваше внимание, что Инструкция № 42 утратила свое действие с 15.02.2019. Несмотря на то что декларацию (расчет) по налогу на прибыль организации сдают и позже 15.02.2019, форма самой декларации за 2018 г. и правила ее заполнения определяются Инструкцией № 42.

На заметку: формы налоговых деклараций, которые будут предоставляться в налоговые органы по деятельности за 2019 г., определены постановлением МНС от 03.01.2019 № 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей», которое вступило в силу с 16.02.2019.

Таким образом, если у организации по итогам налогового периода имеется убыток к переносу на будущее, его необходимо отразить в разд. I ч. II декларации за 4 квартал 2018 г. Необходимо отметить, что воспользоваться механизмом переноса убытков – это право, а не обязанность организации (п. 1 ст. 141-1 НК–2018). В том случае, если организация имеет убыток для переноса на будущее, но не планирует им воспользоваться в 2019 г. и далее, она все равно обязана отразить в разд. I ч. II декларации за 4 квартал 2018 г. данные по имеющемуся убытку (п. 3 Инструкции № 42, п. 5 Письма о переносе убытков).

На условном примере рассмотрим порядок расчета убытка для переноса и порядок заполнения декларации, непосредственно касающийся такого переноса.

Пример.

В таблице приведены статьи хозяйственной деятельности организации за 2018 г. и оборот в рублях за год по ним.

|

Статьи хозяйственной деятельности |

Сумма, руб. |

|

счет 90 "Доходы и расходы по текущей деятельности" |

|

|

Выручка от реализации товаров ( работ, услуг) ( счет 90-1) |

600 000 |

|

НДС по реализации( счет 90-2) |

100 000 |

|

Затраты по производству товаров ( работ, услуг), себестоимость товаров ( счета 90-4, 90-5,90-6) |

450 000 : из них 900 руб. затраты, не учитываемые при налогообложении |

|

счету 91 "Прочие доходы и расходы" |

|

|

Выручка от реализации основных средств (счет 91-1) |

78 000 |

|

Положительные курсовые разницы (счет 91-1) |

50 000 |

|

НДС по реализации основных средств (счет 91-2) |

13 000 |

|

Расходы по реализации основных средств (счет 91-4) |

91 000 |

|

Отрицательные курсовые разницы (счет 91-4) |

80 000 |

По данным бухгалтерского (не налогового!) учета убыток по хозяйственной деятельности составил:

-6000 руб. (600 000 + 78 000 + 50 000 – 100 000 – 450 000 – 13 000 – 91 000 – 80 000).

По данным налогового учета налоговый убыток, который будет отражен по стр. 10 декларации, составил:

-5100 руб. (600 000 + 78 000 + 50 000 – 100 000 – (450 000 – 900) – 13 000 – 91 000 – 80 000).

Налоговый убыток отличается от бухгалтерского убытка на сумму затрат, не учитываемых при налогообложении, в размере 900 руб.

Общий убыток для переноса на будущее также составил:

- 5100 руб. ((600 000 + 78 000 + 50 000 – 100 000 – (450 000 – 900) – 13 000 – 91 000 – 80 000).

По группам операций убыток для переноса составил:

По 1 группе – нет данных.

По 2 группе – 26 000 руб. (78 000 – 13 000 – 91 000).

Поскольку сумма убытка по 2 группе больше общего убытка, возможного к переносу

(26 000 руб. > 5100 руб.),

то подлежащая переносу сумма убытка по этой группе принимается в пределах убытка, возможного к переносу.

На основании произведенных расчетов: сумма убытка, подлежащая переносу, составит 5100 руб. Данная величина убытка указывается в гр.гр. 8–10 разд. I ч. II декларации.

|

Налоговый период <11> |

Сумма убытка в целом по организации и (или) сумма неперенесенного убытка <12> |

Сумма убытков по первой группе |

Сумма убытков |

Сумма убытка, оставшаяся после исключения убытков, полученных от первой и второй групп операций (графа 2 - графа 4 - графа 6), и (или) сумма неперенесенного убытка |

Сумма убытков, не перенесенная на будущее по состоянию на конец налогового периода |

||||

|

фактическая |

подлежащая переносу (графа 3 |

фактическая |

подлежащая переносу (графа 5 или графа 2 х |

||||||

|

в целом по организации |

по первой группе |

по второй группе |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

2018 |

5100 |

- |

- |

26000 |

5100 |

- |

5100 |

- |

5100 |

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

5100 |

- |

- |

26000 |

5100 |

- |

5100 |

- |

5100 |

В бухгалтерском учете организации будет сделана следующая запись:

Дебет сч. 09 – Кредит сч. 99 на сумму 918 руб. (5100 руб. х 18%).

Напомним, что белорусские организации вправе начать перенос убытков, начиная с убытков, полученных по итогам 2011 г. (п. 10 ст. 141-1 НК).

1Налоговый кодекс РБ (далее – НК).

2Письмо МНС от 18.05.2016 № 2-2-10/01017 «О переносе убытков» (далее – Письмо о переносе убытков).

3Декрет Президента Республики Беларусь от 23.11.2017 № 7 «О развитии предпринимательства» (далее – Декрет № 7).

4Декрет Президента Республики Беларусь от 07.05.2012 № 6 «О стимулировании предпринимательской деятельности на территории средних, малых городских поселений, сельской местности».

5Инструкция по бухгалтерскому учету отложенных налоговых активов и обязательств, утв. постановлением Минфина от 31.10.2011 № 113.

6 Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утв. постановлением МНС от 24.12.2014 № 42 (далее – Инструкция № 42).