Прибыль банков растет на процентах и комиссиях

По итогам 9 месяцев 2017 г. финансовые результаты белорусской банковской системы несколько улучшились по сравнению с январем–сентябрем прошлого года. Однако в III квартале вновь проявились тенденции, негативно влияющие на структуру доходов и расходов банков и итоговые показатели.

По итогам 9 месяцев текущего года совокупная прибыль белорусских банков составила 653,7 млн. BYN, что на 16,3% больше, чем в январе–сентябре 2016 г. При этом в III квартале т.г. прибыль оказалась на 21,8% меньше, чем в апреле–июне, а уровень накопленной прибыли в доходах снизился с 4,43% по итогам II квартала до 4,18%, что, впрочем, превышает средний уровень прошлого года.

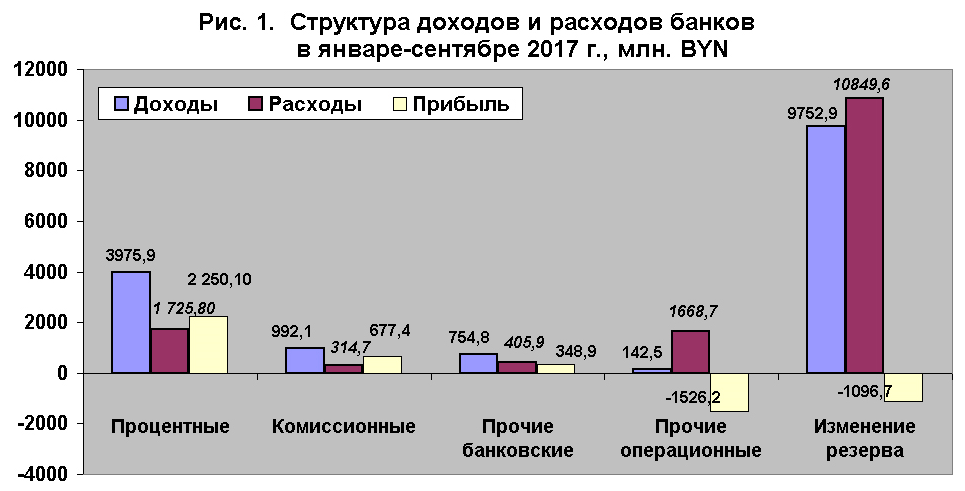

Структура доходов и расходов белорусской банковской системы в январе–сентябре т.г. в основном сохраняет свой традиционный вид (рис. 1). Но доля отдельных статей существенно изменилась под влиянием новых экономических условий (см. рис. 2 и 3).

Так, в целом за 9 месяцев т.г. сумма резервов в доходах сократилась на 20% по сравнению с январем–сентябрем 2016 г., а в расходах – на 20,3%. В результате их доля в совокупных доходах с начала года выросла на 3,36 п.п., до 62,45%, а в расходах – на 3,89 п.п., до 72,5%.

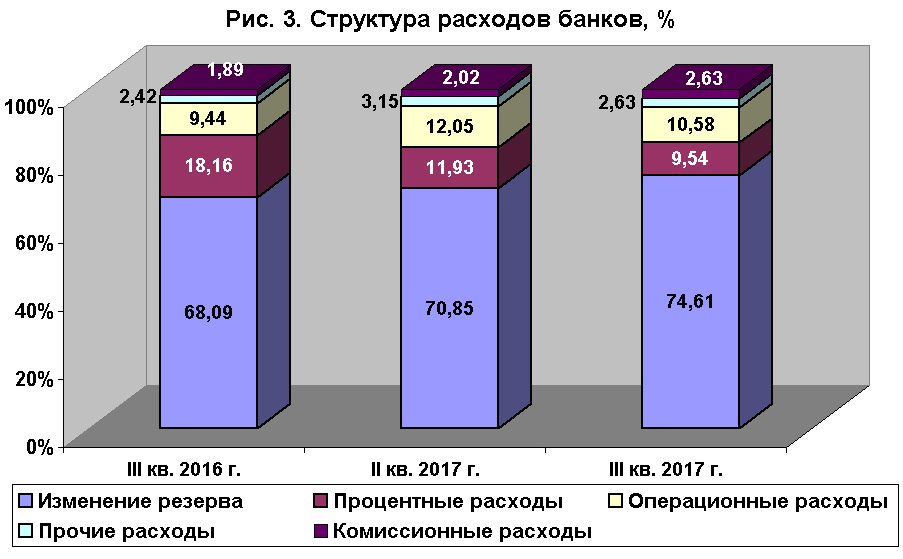

При этом отрицательный результат от их создания по итогам 9 месяцев составил 1096,7 млн. BYN, что на 16,8% меньше, чем годом ранее. Однако в поквартальном измерении ситуация выглядит несколько иначе (см. рис. 2 и 3). Доля резервов в доходах выросла с 258,7% в III квартале 2016 г. до 61,63% в апреле–июне т.г. и 65,75% в III квартале т.г., а в расходах – с 68,1 до 70,85% и 74,61% соответственно. Таким образом, влияния сокращения кредитования в целом и некоторого снижения проблемной задолженности, в т.ч. путем ее частичной реструктуризации и передачи на баланс Агентству по управлению активами, хватило только на 3 месяца.

В свою очередь, объем процентных доходов сократился за год на 23%, расходов – на 42,2%, что вполне отражает снижение ставок по кредитам и опережающее падение ставок по депозитам. При этом объем процентной прибыли за 9 месяцев т.г. превысил итоговый результат по системе в 3,4 раза и оказался на 10% больше, чем за январь–сентябрь 2016 г. Доля процентных доходов сократилась к началу года на 2,76 п.п., до 25,46%, а расходов – на 4,71 п.п., до 11,53%.

На третьем месте – комиссионные доходы/расходы. По итогам 9 месяцев т.г. доля комиссий в совокупных доходах повысилась на 1,44 п.п., до 6,35%, в расходах – на 0,58 п.п., до 2,1%. Но квартальная динамика и здесь иная: доля комиссий в доходах выросла с 3,65% во II квартале 2016 г. до 6,38% в апреле–июне т.г., а в расходах – с 1,12 до 1,62%. В целом в I полугодии т.г. объем комиссионной прибыли достиг 433,3 млн. BYN, что на 4,6% больше, чем годом ранее. По итогам 9 месяцев объем комиссионной прибыли немного превысил уровень итоговой и составил 104% ее значения. Здесь к 9 месяцам 2016 г. наблюдается прирост (+10,4%), а ее объем составил 677,4 млн. BYN.

На прочих банковских доходах и расходах продолжает сказываться влияние курсовых разниц, связанное с колебаниями рубля. Прибыль по этой статье за 9 месяцев т.г. составила 348,9 млн. BYN, что почти на 46% больше, чем в аналогичном периоде 2016 г. На этот раз здесь существенное влияние оказали доходы от операций с ценными бумагами. При этом доля прочих банковских доходов в совокупных по итогам 9 месяцев т.г. возросла к началу года на 1,43 п.п., до 4,83%, а прочих расходов – на 0,56 п.п., до 2,71%.

Прочая операционная прибыль сохранила традиционно отрицательное значение. По итогам 9 месяцев убыток по этой статье вырос к январю– сентябрю 2016 г. на 10%, до 1526,2 млн. BYN. Доля прочих операционных доходов в совокупных незначительна – 0,91%, а расходов – 11,15%.

Таким образом, рост прибыли банков за 9 месяцев т.г. обусловлен увеличением процентной прибыли (во многом благодаря опережающему уменьшению ставок депозитов по сравнению с кредитами) и комиссионной прибыли. По-прежнему важную роль играют убытки от создания резервов. При этом отношение процентной маржи к валовому доходу увеличилось с 13,63% на 1.10.2016 г. до 14,74% на 1 июля т.г., но сократилось до 14,14% на 1 октября т.г., а отношение непроцентных расходов к валовому доходу сократилось за год с 113,88 до 91,94%.

За год относительные показатели эффективности деятельности банков улучшились, но по сравнению со II кварталом т.г. они стали хуже. Так, рентабельность активов ROA (после выплаты налогов) выросла с 1% в III квартале 2016 г. до 1,64% в апреле–июне т.г., а затем сократилась до 1,59% в июле– сентябре т.г., рентабельность капитала ROE – с 7,8 до 11,9% и 11,16% соответственно, рентабельность банковских услуг – с 2,27 до 4,45% и 4,2%.

Отметим, что по итогам 9 месяцев т.г. 47,5% совокупной чистой прибыли приходится на государственные банки, 46,9% – на банки с иностранным капиталом и только 5,6% – на частные банки. При этом если у госбанков чистая прибыль по итогам 3 кварталов т.г. по сравнению с аналогичным периодом 2016 г. выросла в 3,8 раза, то у иностранных банков – только на 0,4%, а у частных – на 7,5%.

Кстати, расходы банков на персонал, по данным Нацбанка, составили в январе–сентябре 836,5 млн. BYN, что на 9,7% больше, чем годом ранее. Для сравнения: номинальная начисленная зарплата в среднем по республике выросла за это время на 10,4%.