Потребительские расходы и сбережения: как и на что тратят деньги белорусы

Фото: Мария Хрусталева

Фото: Мария Хрусталева

Белстат представил результаты выборочного обследования домашних хозяйств, цель которого – изучение уровня жизни населения страны. Наиболее интересная часть, на наш взгляд, касается потребительских расходов и сбережений. На что мы тратим наши деньги и сколько получается отложить на «черный» день – далее в статье.

По итогам 2020 г. денежные расходы в расчете на одно домашнее хозяйство составили 1391,2 руб. в месяц, что на 7,8% больше, чем год назад. Этот размер довольно сильно изменяется в зависимости от места жительства, количества детей, уровня обеспеченности. Так, например, денежные расходы белорусов, проживающих в городах, почти на 35% больше того, что тратят сельские жители, – 1498,4 против 1108,4 руб. в месяц. Средний размер расходов семьи, воспитывающей одного ребенка, составляет 1733,5 руб. А траты малообеспеченных домохозяйств не превышают 660 руб. в месяц – менее половины среднего значения по стране, и это может быть семья из нескольких человек. Такая разница подчеркивает важность адресной социальной поддержки наименее защищенных семей, особенно в условиях ускорения роста потребительских цен, которые мы наблюдаем в текущем году.

До 45% на еду, 25% – на ЖКУ, транспорт и связь

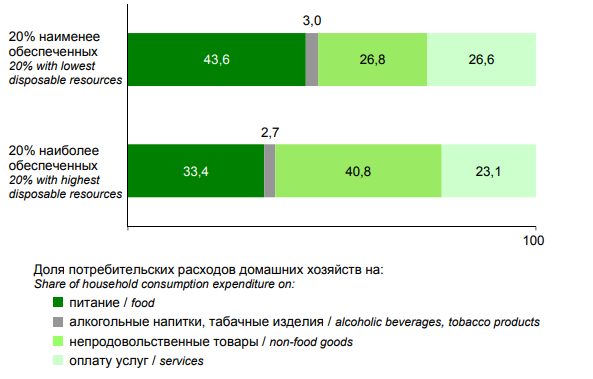

Как показывают результаты опроса, большую часть заработанного (73,9%) население страны тратит на потребительские нужды. Если принять все расходы на данные цели за 100%, их структура будет выглядеть следующим образом: 39,1% уходит на питание, 33,9% составляет покупка непродовольственных товаров, 24,3% – оплата услуг, 2,7% – приобретение алкогольных напитков и табачных изделий. Любопытно, что за последние 5 лет затраты на питание уменьшились с 41,9% до 39,1%, а на оплату услуг возросли – с 21,9% до 24,3%. Значительно больше расходуют на питание малообеспеченные домохозяйства и пенсионеры – 45,1% и 45,7%. В целом для домохозяйств с небольшим уровнем дохода характерна более высокая доля расходов на питание, а семьи с высокими доходами больше тратят на непродовольственные товары (см. диаграмму).

Среди отдельных продуктов больше всего бьют по кошельку мясо и мясные продукты, молоко и молочные продукты, хлеб и хлебобулочные изделия. На три эти продовольственные группы приходится более 60% всех расходов на продукты питания – 27,2%, 20,8% и 15,1% соответственно.

Среди других видов затрат выделяются жилищно-коммунальные услуги (7,6%), транспорт (10,3%), связь (6,6%). На эти цели белорусы расходуют до 25% средств, потраченных на потребительские нужды.

Отметим, как изменилось потребление отдельных продуктов питания. По данным выборочного обследования, на одного члена домашнего хозяйства приходится 79 кг хлеба и хлебобулочных изделий в год (в 2015 г. – 87 кг), 271 кг молока и молочных продуктов (ранее – 280 кг), 79 кг мяса и мясных продуктов (ранее – 77 кг), 14 кг рыбы и рыбопродуктов (ранее – 15 кг). Выросло потребление яиц – 225 шт. на одного человека против 203 шт. в 2015 г., а вот потребление картофеля снизилось – с 63 до 57 кг на человека, однако все равно это довольно много, ведь «второй хлеб» составляет 40% всех овощей, которые съедают белорусы. Любопытно, что больше всего картофеля употребляют пенсионеры и белорусы, живущие в одиночку, – 70–71 кг в год. В их рационе также больше всего молочных продуктов и яиц – 366 кг и около 280 шт. ежегодно.

Откладывать получается не у всех

Только 60,9% домохозяйств указали на наличие сбережений. Любопытно, что более высокий процент населения, имеющего сбережения, наблюдается в Минске (72,3%), Брестской (66%), Гомельской (64,5%) и Гродненской (65,7%) областях, а вот Минская и Могилевская области заметно отстают по данному показателю со значениями 49,5% и 49% соответственно. Уровень сбережений зависит от доходов домохозяйства, а также от его размеров – чем выше доходы и больше человек в домохозяйстве, тем выше доля сбережений. Соответ-

ственно, самый низкий уровень сбережений наблюдается у малообеспеченных домохозяйств – 19,6 руб. в месяц, или 3% от денежных расходов. А вот самые богатые домохозяйства (денежные расходы – 2302,7 руб. в месяц) могут позволить себе отложить в среднем 17,2% доходов при значении 12% в среднем по стране.

Среди целей, стимулирующих накопления, чаще всего встречаются непредвиденные расходы в будущем. Наличие такого мотива указали 69% респондентов, делающих сбережения. Распределение других ответов зависит от того, на каком отрезке жизненного цикла находится респондент. В категории домохозяйств, имеющих детей до 18 лет, на 2–4 места вышли такие цели, как крупные покупки, приобретение недвижимости, обучение детей (52,4%, 46,9% и 31,5% соответственно), у пенсионеров – оказание помощи родственникам, лечение, обрядовые услуги (43,7%, 39,3%, 25,9%).

***

Таким образом, структура денежных расходов населения напрямую зависит от уровня доходов, места проживания, размера семьи. Домохозяйства с более высоким уровнем дохода демонстрируют большую заинтересованность в сбережениях, а также значительную долю расходов на приобретение непродовольственных товаров. Потребности остального населения зажаты между расходами на питание и оплату услуг, которые ограничивают их способность к сбережениям.

Наиболее сложным остается положение пенсионеров и малообеспеченных домохозяйств, которые нуждаются в финансовой поддержке со стороны государства, особенно в условиях ускорения роста потребительских цен. Основным мотивом сбережений является защита от непредвиденных обстоятельств, однако только 60% домохозяйств подтвердили наличие сбережений, что безусловно немного, но лучше, чем ничего.

К сожалению, по мере ускорения инфляции при недостаточных темпах роста зарплат и пенсий способность населения откладывать и сберегать будет уменьшаться, а значит, копить завтра будет сложнее, чем сегодня и вчера.