Особенности определения величины вклада физического лица в уставном фонде при реорганизации хозяйственного общества

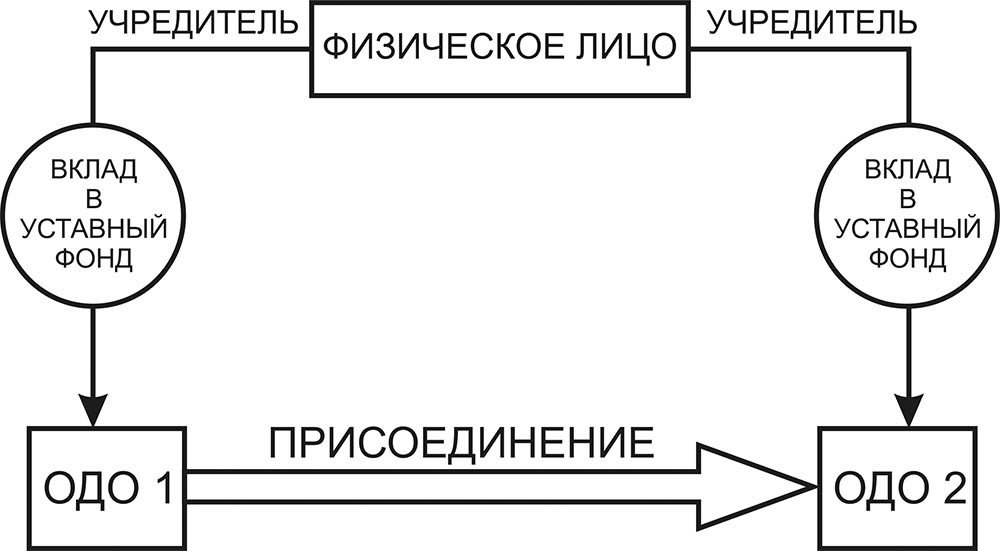

Физическое лицо имеет долю (30%) в уставном фонде ОДО1 и долю (50%) в уставном фонде ОДО2. ОДО2 реорганизуется путем присоединения к нему ОДО1.

Структурная схема участия физического лица в ОДО1 и в ОДО2

Каким образом после присоединения ОДО1 к ОДО2 должна определяться величина вклада физического лица в уставный фонд реорганизованного ОДО2?

Каким образом определить долю физического лица в уставном фонде реорганизованного ОДО2?

После присоединения ОДО1 к ОДО2 величина вклада физического лица в уставный фонд реорганизованного ОДО2 будет равняться сумме вкладов этого лица в уставный фонд ОДО1 и в уставный фонд реорганизуемого ОДО2. Доля физического лица в уставном фонде реорганизованного ОДО2 определяется по соглашению между участниками реорганизации в договоре о присоединении.

В учете ОДО1 и ОДО2 вклады участников в уставный фонд этих обществ отражаются по дебету счетов учета активов, поступивших в качестве вклада в уставный фонд, и К-ту сч. 75 «Расчеты с учредителями» субсч. 75-1 «Расчеты по вкладам в уставный капитал» (п. 58 Инструкции № 501).

Применительно к рассматриваемой ситуации участие физического лица в уставных капиталах ОДО1 и ОДО2 обуславливает наличие обязательственных прав физического лица в отношении имущества ОДО1 и ОДО2, а именно права на получение дивидендов и на получение действительной стоимости доли участника при выходе его из состава участников этих обществ и т.п.

Согласно п. 2 ст. 54 ГК2 при присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом.

В соответствии с п. 1 ст. 55 ГК передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

В силу того, что физическое лицо в отношении ОДО1 имеет обязательственные права, обусловленные его участием в уставном фонде ОДО1, присоединение ОДО1 к ОДО2 обуславливает переход обязанностей ОДО1 перед физическим лицом к реорганизованному ОДО2.

В результате присоединения ОДО1 к ОДО2 в бухгалтерском учете ОДО2 вклады физического лица в уставные фонды ОДО1 и ОДО2, отражаемые по К-ту сч. 75 «Расчеты с учредителями» (субсч. 75-1 «Расчеты по вкладам в уставный капитал»), будут объединяться и характеризовать фактическую величину затрат физического лица, обусловленных его участием в уставном фонде ОДО2, реорганизованного путем присоединения к нему ОДО1.

При этом должен обеспечиваться аналитический учет по фактическим вкладам в уставные фонды участников реорганизации, правопреемником обязательств по которым стало реорганизованное ОДО2.

Такой учет необходим для последующего учета затрат физического лица – участника ОДО2 при его возможном выходе из состава участников ОДО2, ликвидации ОДО2, отчуждении участником своей доли (части доли) в уставном фонде ОДО2, когда определяется налогооблагаемая величина доходов участника.

Это следует, в частности, из подп. 2.38 п. 2 ст. 196 НК3, согласно которому доходы, полученные учредителем (участником) организации в размере, превышающем сумму его вклада в уставный фонд этой организации или сумму фактически произведенных им расходов на приобретение доли (части доли) в уставном фонде организации, при ее ликвидации, выходе (исключении) участника из состава участников организации, отчуждении участником доли (части доли) в уставном фонде организации признаются объектом налогообложения подоходным налогом.

При этом сумма вклада учредителя (участника) в уставный фонд организации, фактически произведенные им в белорусских рублях расходы на приобретение доли (части доли) в уставном фонде организации подлежат пересчету в доллары США по официальному курсу, установленному Нацбанком РБ (НБ РБ) на дату:

– внесения вклада в уставный фонд организации;

– фактического осуществления расходов.

Определенные в долларах США расходы пересчитываются в белорусские рубли по официальному курсу, установленному НБ РБ на дату фактического получения дохода.

Если курс белорусского рубля по отношению к доллару США, установленный НБ РБ на дату внесения взноса (вклада) в уставный фонд организации или на дату фактического осуществления иных расходов, больше курса белорусского рубля по отношению к доллару США, установленного НБ РБ на дату фактического получения учредителем (участником) организации дохода, то предусмотренный выше пересчет расходов не производится.

В силу того, что расходы, обусловленные участием физического лица в уставном капитале ОДО1 и ОДО2, осуществлялись, скорее всего, в разное время, что обуславливает необходимость их пересчета при определении налогооблагаемого дохода в установленных законодательством случаях, объективно возникает необходимость раздельного учета таких расходов с учетом времени их осуществления.

Что касается размера доли физического лица в уставном фонде реорганизованного путем присоединения ОДО2, то здесь необходимо отметить следующее.

Согласно абз. 2 ст. 17 Закона № 2020-ХII4 при реорганизации путем присоединения присоединяемые хозяйственное общество и (или) юридическое лицо иной организационно-правовой формы и хозяйственное общество, к которому осуществляется присоединение, заключают договор о присоединении, в котором определяют порядок и условия присоединения. Общее собрание участников каждого из участвующих в присоединении хозяйственных обществ и (или) учредители (участники) каждого из участвующих в присоединении юридических лиц иных организационно-правовых форм или органы управления таких юридических лиц, уполномоченные на то учредительными документами, утверждают договор о присоединении.

Совместное общее собрание участников хозяйственных обществ и (или) учредителей (участников) юридических лиц иных организационно-правовых форм или органов управления таких юридических лиц, уполномоченных на то учредительными документами, участвующих в присоединении, принимает решение о внесении изменений и дополнений в устав хозяйственного общества, к которому осуществляется присоединение. Порядок голосования на совместном общем собрании определяется договором о присоединении либо на этом совместном общем собрании.

1Инструкция о порядке применения типового плана счетов бухгалтерского учета, утв. постановлением Минфина от 29.06.2011 № 50.

2Гражданский кодекс (ГК).

3Налоговый кодекс.

4Закон «О хозяйственных обществах» от 09.12.1992 № 2020-ХII.