Особенности определения величины долгосрочных финансовых вложений хозяйственного общества при реорганизации

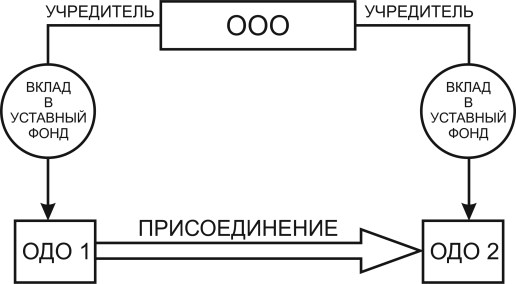

ООО имеет долю в уставном фонде ОДО1 и долю в уставном фонде ОДО2.

ОДО2 реорганизуется путем присоединения к нему ОДО1.

Структурная схема участия учредителя ОДО1 и ОДО2 в реорганизации ОДО2 путем присоединения ОДО1 к ОДО2 представлена следующим рисунком.

Каким образом после присоединения ОДО1 к ОДО2 должна определяться величина долгосрочных финансовых вложений ООО в уставный фонд реорганизованного ОДО2?

Каким образом определить долю ООО в уставном фонде реорганизованного ОДО2?

Вклад организации-участника в уставный фонд другой организации отражается в учете организации-участника по Д-ту сч. 06 «Долгосрочные финансовые вложения» субсч. 06-4 «Вклады в уставные фонды» (п. 11 Инструкции № 501).

Применительно к рассматриваемой ситуации указанная запись обуславливает наличие обязательственных прав ООО в отношении имущества ОДО1 и ОДО2, а именно права получения дивидендов, права получения действительной стоимости доли участника при выходе из состава участников этих обществ и т.п.

В учете организаций (ОДО1 и ОДО2) вклады в их уставный фонд отражаются по дебету счетов учета активов, поступивших в качестве вклада в уставный фонд, и К-ту сч. 75 «Расчеты с учредителями» субсч. 75-1 «Расчеты по вкладам в уставный капитал» (п. 58 Инструкции № 50).

Согласно п. 2 ст. 54 ГК2 при присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом.

В соответствии с п. 1 ст. 55 ГК передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

В силу того, что ООО в отношении ОДО1 имеет обязательственные права, обусловленные участием ООО в уставном фонде ОДО1, присоединение ОДО1 к ОДО2 обуславливает переход обязанностей ОДО1 перед ООО к реорганизованному ОДО2.

В результате присоединения ОДО1 к ОДО2 в бухгалтерском учете ООО финансовые вложения в уставный фонд ОДО1 и уставный фонд ОДО2 должны, с нашей точки зрения, объединяться и характеризовать фактическую величину затрат ООО, обусловленных его участием в уставном фонде реорганизованного путем присоединения ОДО2.

Что касается размера доли ООО в уставном фонде реорганизованного путем присоединения ОДО2, то здесь необходимо отметить следующее.

Согласно абз. 2 ст. 17 Закона № 2020-ХII3 при реорганизации путем присоединения присоединяемые хозяйственное общество и (или) юридическое лицо иной организационно-правовой формы и хозяйственное общество, к которому осуществляется присоединение, заключают договор о присоединении, в котором определяют порядок и условия присоединения. Общее собрание участников каждого из участвующих в присоединении хозяйственных обществ и (или) учредители (участники) каждого из участвующих в присоединении юридических лиц иных организационно-правовых форм или органы управления таких юридических лиц, уполномоченные на то учредительными документами, утверждают договор о присоединении. Совместное общее собрание участников хозяйственных обществ и (или) учредителей (участников) юридических лиц иных организационно-правовых форм, или органов управления таких юридических лиц, уполномоченных на то учредительными документами, участвующих в присоединении, принимает решение о внесении изменений и дополнений в устав хозяйственного общества, к которому осуществляется присоединение. Порядок голосования на совместном общем собрании определяется договором о присоединении либо на этом совместном общем собрании.

Таким образом вопросы, связанные с размером уставного фонда предприятия, к которому осуществляется присоединение, установлением размера долей участников в уставном фонде этого предприятия, должны оговариваться в заключаемом между участниками реорганизации договоре о присоединении.

Особо отметим, что в целях справедливого определения размера долей в уставном капитале реорганизованного ОДО2 участники реорганизации могут договориться об учете в этих целях величины чистых активов ОДО1 и ОДО2, приходящихся на доли участников предприятий, участвующих в реорганизации.

Рассмотрим изложенные выше подходы на конкретном примере.

Пример 1 (исходные данные условные):

1. ООО имеет долгосрочные финансовые вложения в уставный капитал ОДО1, равный 1000 руб., в сумме 300 руб. (доля – 30%) и в уставный капитал ОДО2, равный 5000 руб., в сумме 2500 руб. (доля – 50%).

Вторым участником ОДО1 является физическое лицо (доля в уставном капитале – 70%), а вторым участником ОДО2 – унитарное предприятие (доля в уставном капитале – 50%).

2. В соответствии с соглашением между участниками ОДО1 присоединяется к ОДО2. При этом согласно соглашению доля каждого из участников предприятий, участвующих в реорганизации, определяется с учетом величины чистых активов, приходящихся на их доли в уставных капиталах предприятий – участников реорганизации.

3. Величина чистых активов ОДО1 – 10,0 тыс. руб., ОДО2 – 20,0 тыс. руб.

В соответствии с заданными исходными данными требуется определить долю ООО в уставном фонде реорганизованного путем присоединения ОДО2, а также величину финансовых вложений ООО в ОДО2.

Расчет величины чистых активов реорганизованного предприятия ОДО2:

10,0 тыс. руб. + 20,0 тыс. руб. = 30,0 тыс. руб.

Расчет величины чистых активов ОДО1, приходящихся на доли его участников:

– ООО: 10 тыс. руб. х 0,3 = 3,0 тыс. руб.;

– физического лица: 10,0 тыс. руб. х 0,7 = 7,0 тыс. руб.

Расчет величины чистых активов реорганизуемого путем присоединения ОДО2, приходящихся на доли его участников:

– ООО: 20 тыс. руб. х 0,5 = 10,0 тыс. руб.;

– унитарного предприятия: 20,0 тыс. руб. х 0,5 = 10,0 тыс. руб.

Расчет общей величины чистых активов ОДО1 и ОДО2, приходящихся на доли ООО в уставном капитале ОДО1 и ОДО2:

3,0 тыс. руб. + 10 тыс. руб. = 13,0 тыс. руб.

Расчет размера доли участников в реорганизованном ОДО2:

– ООО: (13,0 тыс. руб. : 30,0 тыс. руб.) х 100 = 43,33%;

– физического лица: (7,0 тыс. руб. : 30,0 тыс. руб.) х 100 = 23,33%;

– унитарного предприятия: (10,0 тыс. руб. : 30,0 тыс. руб.) х 100 = 33,34%.

Таким образом, в результате реорганизации расчетная величина доли ООО в уставном фонде реорганизованного ОДО2 составит 43,33%.

При этом фактическая величина затрат ООО в связи с его участием в реорганизованном ОДО2 будет равна 2800 руб. (300 руб. + 2500 руб.).

Отметим, что в учете ООО его вклад в уставный фонд реорганизованного ОДО2 необходимо показывать раздельно от вклада в уставный фонд ОДО1, переданного при реорганизации ОДО2. Такой подход обусловлен нормами налогового законодательства, в частности, п. 3 ст. 174 НК4 и п. 3 ст. 168 НК, предусматривающими возможность пересчета расходов участников (акционеров), связанных с их участием в других предприятиях, при определении налогооблагаемой прибыли (доходов) участников (акционеров).

Так, согласно подп. 3.2 п. 3 ст. 174 НК для целей налогообложения налогом на прибыль в состав внереализационных доходов включаются доходы участника (акционера) организации в денежной или натуральной форме при ликвидации организации, при выходе (исключении) участника из состава участников организации в размере, превышающем сумму его взноса (вклада) в уставный фонд либо фактически произведенных (оплаченных) участником (акционером) расходов на приобретение доли в уставном фонде (паев, акций) организации. При этом размер доходов участника (акционера) и сумма его взноса (вклада) или расходы на приобретение доли в уставном фонде (паев, акций) организации подлежат пересчету в доллары США по официальному курсу, установленному Нацбанком РБ (далее – НБ РБ) соответственно на дату признания в бухгалтерском учете доходов и на дату фактического внесения взноса (вклада) либо фактического осуществления (оплаты) расходов на приобретение доли в уставном фонде (паев, акций) организации.

Согласно п. 3 ст. 168 НК прибыль (убыток) от отчуждения участником доли (части доли) в уставном фонде (пая (части пая)) организации определяется как положительная (отрицательная) разница между выручкой от ее (его) реализации на возмездной основе и суммой взноса (вклада) этого участника в уставный фонд организации либо фактически произведенных (оплаченных) участником расходов на приобретение доли в уставном фонде (пая) организации, исчисленных в случае отчуждения части доли (части пая) исходя из удельного веса отчуждаемой части доли (части пая) в доле в уставном фонде (пае) этого участника.

При этом сумма вклада или расходы на приобретение доли в уставном фонде (пая) организации подлежат умножению на отношение официальных курсов белорусского рубля, установленных НБ РБ по отношению к доллару США на дату признания выручки и на дату фактического внесения вклада либо фактического осуществления (оплаты) расходов на приобретение доли в уставном фонде (пая) организации.

Таким образом, с учетом приведенных выше норм ООО должно осуществлять раздельный учет своих вкладов в уставный фонд реорганизованного ОДО2 – как вклада, который вносился непосредственно в уставный фонд ОДО2, так и вклада, который вносился в ОДО1, впоследствии присоединенного к ОДО2. Это позволит учесть эти расходы с учетом изменения курса доллара США на дату их осуществления и дату признания выручки (дохода) при ее (его) возникновении.

Рассмотрим порядок пересчета расходов ООО, обусловленных его участием в уставном фонде ОДО2, при отчуждении ООО своей доли в уставном фонде ОДО2 на конкретном примере.

Пример 2 (исходные данные условные):

1. ООО имеет 2800 руб. долгосрочных финансовых вложений в уставный капитал ОДО2, из них 2500 руб. – прямых финансовых вложений и 300 руб. – вложений, обусловленных передачей их от ОДО1, участником которого являлось ООО, реорганизованному путем присоединения ОДО2.

2. ООО приняло решение об отчуждении своей доли в уставном капитале ОДО2 третьему лицу за 4000 руб.

3. Курс НБ РБ:

– на дату фактического внесения ООО вклада в уставный фонд ОДО1, впоследствии присоединенного к ОДО, – 1 доллар США = 2,0 руб.;

– на дату фактического внесения ООО вклада в уставный фонд ОДО2, впоследствии реорганизованного путем присоединения к нему ОДО1, – 1 доллар США = 2,1 руб.;

– на дату признания выручки от реализации ООО своей доли в уставном капитале реорганизованного ОДО2 – 1 доллар США = 2,15 руб.

Расчет отношения официальных курсов белорусского рубля, установленных НБ РБ по отношению к доллару США на дату признания выручки и на дату фактического внесения ООО вклада в уставный фонд ОДО1:

2,15 : 2,00 = 1,075

Расчет отношения официальных курсов белорусского рубля, установленных НБ РБ по отношению к доллару США на дату признания выручки и на дату фактического внесения ООО вклада в уставный фонд ОДО2:

2,15 : 2,10 = 1,024

Пересчет суммы вклада ООО в уставный фонд реорганизованного ОДО2 с учетом изменения курса доллара США на дату признания выручки и на дату фактического внесения вклада:

300 руб. х 1,075 + 2500 руб. х 1,024 = 322,5 руб. + 2560 руб. = 2882,5 руб.

Расчет суммы прибыли от отчуждения ООО доли в уставном фонде ОДО2:

4000 руб. – 2882,5 руб. = 1117,5 руб.

1Инструкция о порядке применения типового плана счетов бухгалтерского учета, утв. постановлением Минфина от 29.06.2011 № 50 (далее – Инструкция № 50).

2Гражданский кодекс (ГК).

3Закон «О хозяйственных обществах» от 09.12.1992 № 2020-ХII.

4Налоговый кодекс (НК).