Обзор изменений в бухгалтерском учете за 2018 год

В настоящее время организации начинают подготовку к составлению бухгалтерской отчетности за 2018 г. В данном обзоре напомним об основных изменениях законодательства по бухучету, которые необходимо учесть при ее составлении.

Часть 1. Основные средства, нематериальные активы, токены

Право не начислять амортизацию

Объектами начисления амортизации являются числящиеся на бухгалтерском учете (кроме числящихся на забалансовых счетах) организации (в учете у ИП) основные средства (ОС) и нематериальные активы (НМА), как используемые, так и не используемые в предпринимательской деятельности, а также объекты, предоставленные организацией во временное владение и/или пользование с целью получения дохода, учитываемые в качестве доходных вложений в материальные активы, в т.ч. инвестиционной недвижимости (п. 11 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утв. постановлением Минэкономики, Минфина, Минстройархитектуры от 27.02.2009 № 37/18/6 (далее – Инструкция № 37/18/6).

Согласно п. 37 Инструкции № 37/18/6 амортизация по объектам организациями (за исключением бюджетных) по объектам, используемым в предпринимательской деятельности, начисляется исходя из выбранного срока полезного использования (СПИ) линейным, нелинейным и производительным способами.

Однако было принято постановление Совмина от 30.10.2017 № 802 (далее – постановление № 802) «О неначислении амортизации по основным средствам и нематериальным активам в 2018 и последующих годах», которое предусматривает, что организации, за исключением банков, ОАО «Банк развития Республики Беларусь» и небанковских кредитно-финансовых организаций, а также ИП вправе принять решение о неначислении амортизации по ОС и НМА, используемым ими в предпринимательской деятельности, за исключением ОС, используемых при оказании жилищно-коммунальных и транспортных услуг населению, субсидируемых за счет бюджетных средств:

– с 1 января по 31 декабря 2018 г. – по всем или отдельным объектам ОС и НМА;

– с 1 января 2019 г. – по объектам ОС и НМА, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств. Реализация названного права осуществляется до 31 декабря включительно года выхода этих производств на проектную мощность или достижения положительного финансового результата (наличие чистой прибыли), но не более 3 лет с даты ввода в эксплуатацию объектов ОС и даты принятия к бухучету НМА.

При этом нормативные сроки службы (НСС) и СПИ таких объектов продлеваются на срок, равный периоду, в котором не производилось начисление амортизации.

Напомним, что организации могли не начислять амортизацию и до 2018 г., а именно, в 2015–2017 годах.

Как и ранее, организации вправе принять решение о неначислении амортизации только по объектам, используемым ими в предпринимательской деятельности.

Если на балансе организации имеются ОС и НМА, не используемые в предпринимательской деятельности, организация начисляет амортизацию по ним в общеустановленном порядке.

Разделение амортизируемых объектов на используемые и не используемые в предпринимательской деятельности исходя из функций объекта относится к компетенции комиссии по проведению амортизационной политики организации (приложение 1 к Инструкции № 37/18/6).

Таким образом, организация могла оговорить в учетной политике (на основании норм ст. 9 Закона от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З)), как производить в 2018 году начисление амортизации ОС и НМА, используемых в предпринимательской деятельности, линейным, нелинейным, производительным способами, так и оговорить в учетной политике не производить в 2018 г. начисление амортизации по таким активам.

В отношении доходных вложений в материальные активы, отдельных предметов в составе средств в обороте постановлением № 802 не предусмотрено право не начислять амортизацию.

Отметим, что в 2018 г. плательщик имел право применить инвестиционный вычет в порядке, установленном частями 3–8 подп. 2.6 п. 2 ст. 130 Налогового кодекса (в ред., действовавшей до 01.01.2019, далее – НК).

При этом сумма инвестиционного вычета включались в затраты по производству и реализации товаров (работ, услуг) в том месяце, с которого (в котором) в соответствии с законодательством начато начисление амортизации ОС, используемых в предпринимательской деятельности, указанных в ч. 3 подп. 2.6 п. 2 ст. 130 НК.

Если организация пользовалась своим правом не начислять амортизацию по основным средствам в 2018 г., инвестиционный вычет по таким объектам не применяется. Воспользоваться правом применения инвестиционного вычета по таким ОС плательщик сможет в месяце, с которого (в котором) будет начато начисление амортизации. Например, если амортизация будет начисляться с января 2019 г., организация сможет применить инвестиционный вычет в январе 2019 г.

Выбытие и получение основных средств может отражаться в особом порядке

Напомним, что в целях оптимизации активов и повышения прибыли (недопущения убытков) организаций принят Указ от 15.08.2017 № 284 «О выбытии имущества» (далее – Указ № 284), действие которого распространяется и на 2018 г.

Пунктом 1 Указа № 284 установлено, что организации (за исключением бюджетных организаций, Национального банка, банков, небанковских кредитно-финансовых организаций, ОАО «Банк развития Республики Беларусь») при выбытии имущества, указанного в п. 2 Указа № 284, путем его безвозмездной передачи, списания или продажи вправе по 31 декабря 2020 г.:

– списывать за счет добавочного капитала в пределах его остатка и нераспределенной прибыли (непокрытого убытка) в оставшейся сумме:

– при безвозмездной передаче – сумму остаточной стоимости имущества и затрат, связанных с его передачей;

– при списании – сумму остаточной стоимости имущества и затрат, связанных с его списанием, за вычетом стоимости полученных при списании и принятых к бухучету материальных ценностей (при их наличии);

– при продаже – сумму остаточной стоимости имущества и затрат, связанных с его продажей, за вычетом средств от его продажи (без учета НДС), подлежащих поступлению (поступивших) в распоряжение организации;

– определять первоначальную стоимость безвозмездно полученного имущества по остаточной стоимости, числящейся в бухучете передающей стороны на первое число месяца, в котором произошла его передача в установленном законодательством порядке.

В порядке, установленном в п. 1 Указа № 284, может производиться выбытие следующего имущества (долей в праве общей собственности на него), учитываемого в составе ОС и вложений в долгосрочные активы:

– находящегося в государственной собственности и закрепленного на праве оперативного управления или хозяйственного ведения за государственными юридическими лицами;

– переданного в соответствии с актами законодательства в безвозмездное пользование негосударственным юридическим лицам, республиканским государственно-общественным объединениям;

– принадлежащего хозяйственным обществам, созданным в процессе приватизации арендных предприятий, а также преобразования государственных, государственных унитарных, арендных и коллективных (народных) предприятий, колхозов (сельскохозяйственных производственных кооперативов);

– находящегося в собственности организаций потребительской кооперации, а также закрепленного на праве оперативного управления или хозяйственного ведения за созданными ими юридическими лицами;

– принадлежащего коммерческим и некоммерческим организациям, передаваемого в государственную собственность (п. 2 Указа № 284).

На основании вышеизложенных норм Указа № 284 важно отметить, что в порядке, установленном в п. 1 Указа № 284, может производиться выбытие не любого имущества, а только имущества (долей в праве общей собственности на него), учитываемого в составе основных средств и вложений в долгосрочные активы, перечисленного в п. 2 Указа № 284.

Как указано в п. 1 Указа № 284, применение Указа № 284 является правом организации. Применять его необязательно. Организация при отражении выбытия имущества может применять как порядок, предусмотренный Указом № 284 (для тех случаев, на которые распространяется Указ № 284), так и общеустановленный порядок.

Причем, по мнению автора, применять возможности, нормы Указа № 284 организация может выборочно. Например, применять в отношении выбытия имущества, указанного в п. 2 Указа № 284, путем его безвозмездной передачи, списания или продажи, и не применять в отношении определения первоначальной стоимости безвозмездно полученного имущества по остаточной стоимости, числящейся в бухучете передающей стороны. Могут быть и иные варианты.

Если организация решила применять в своей деятельности нормы Указа № 284, этот выбор согласно нормам ст. 9 Закона № 57-З организации следует закрепить в учетной политике.

Отражение в бухгалтерском учете будет следующим:

А) при безвозмездной передаче имущества:

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Отражена сумма остаточной стоимости безвозмездно передаваемого имущества за счет добавочного капитала в пределах его остатка |

83 |

01, 08 |

|

Отражена сумма затрат, связанных с безвозмездной передачей имущества за счет добавочного капитала в пределах его остатка |

83 |

60, 70, 69,76 др.

|

|

Отражена сумма остаточной стоимости безвозмездно передаваемого имущества за счет нераспределенной прибыли (непокрытого убытка) в оставшейся сумме (при недостаточности добавочного капитала) |

84 |

01, 08 |

|

Отражена сумма затрат, связанных с безвозмездной передачей имущества за счет нераспределенной прибыли (непокрытого убытка) в оставшейся сумме (при недостаточности добавочного капитала) |

84 |

60, 70, 69, 76 др.

|

В) при списании имущества:

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Отражается стоимость материальных ценностей, полученных при списании имущества |

10 |

91-1 |

|

Отражена сумма остаточной стоимости списываемого имущества в составе расходов по инвестиционной деятельности в пределах стоимости материальных ценностей, полученных при списании имущества |

91-4

|

01, 08 |

|

Отражена сумма затрат, связанных со списанием имущества, в составе расходов по инвестиционной деятельности в пределах стоимости материальных ценностей, полученных при списании имущества, за вычетом остаточной стоимости имущества |

91-4 |

60, 70, 69, 76 др.

|

|

Отражена сумма остаточной стоимости, списываемого имущества за счет добавочного капитала в пределах его остатка |

83 |

01, 08 |

|

Отражена сумма затрат, связанных со списанием имущества, списываемая за счет добавочного капитала в пределах его остатка |

83 |

60, 70, 69, 76 др. |

|

Отражена сумма остаточной стоимости списываемого имущества за счет нераспределенной прибыли (непокрытого убытка) в оставшейся сумме (при недостаточности добавочного капитала) |

84 |

01, 08 |

|

Отражена сумма затрат, связанных со списанием имущества за счет нераспределенной прибыли (непокрытого убытка) в оставшейся сумме (при недостаточности добавочного капитала) |

84 |

60, 70, 69, 6 др.

|

С) при продаже имущества

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Отражаются доходы от продажи имущества |

62 |

91-1 |

|

Исчислен НДС от продажи имущества (при необходимости) |

91-2 |

68 |

|

Отражена сумма остаточной стоимости продаваемого имущества в составе расходов по инвестиционной деятельности в пределах средств от его продажи (без учета налога на добавленную стоимость) |

91-4 |

01, 08 |

|

Отражена сумма затрат, связанных с продажей имущества, в составе расходов по инвестиционной деятельности в пределах средств от его продажи (без учета налога на добавленную стоимость) за вычетом остаточной стоимости имущества |

91-4 |

60, 70, 69, 76 др. |

|

Отражена сумма остаточной стоимости реализуемого имущества за счет добавочного капитала в пределах его остатка |

83 |

01, 08 |

|

Отражена сумма затрат, связанных с продажей имущества, за счет добавочного капитала в пределах его остатка |

83 |

60, 70, 69, 76 др. |

|

Отражена сумма остаточной стоимости продаваемого имущества за счет нераспределенной прибыли (непокрытого убытка) в оставшейся сумме (при недостаточности добавочного капитала) |

84 |

01, 08 |

|

Отражена сумма затрат, связанных с продажей имущества за счет нераспределенной прибыли (непокрытого убытка) в оставшейся сумме (при недостаточности добавочного капитала) |

84 |

60, 70, 69, 76 др. |

Изменения в порядке бухучета НМА

Постановлением Минфина от 21.08.2018 № 60 внесены изменения и дополнения в Инструкцию по бухгалтерскому учету нематериальных активов, утв. постановлением № 25 (далее – Инструкция № 25).

Пункт 2 Инструкции № 25 дополнен абз. 6, в котором дано определение государственных средств – это средства республиканского и (или) местных бюджетов, в т.ч. государственных целевых бюджетных фондов, а также государственных внебюджетных фондов.

Уточнены условия признания отдельных активов нематериальными. Согласно ч. 1 п. 5 Инструкции № 25 организацией в качестве НМА принимаются к бухучету имущественные права на результаты научно-технической деятельности (далее – НТД) при выполнении условий признания, указанных в п. 4 Инструкции № 25.

Созданный в организации сайт принимается к бухучету в качестве НМА при выполнении условий признания, указанных в т.ч. в п. 4 Инструкции № 25.

Также были изменены отдельные подходы в части бухгалтерского учета затрат на выполнение научно-исследовательских, опытно-конструкторских и опытно-технологических работ (НИОКТР) и результатов научно-технической деятельности (НТД).

Пунктом 2 постановления № 60 установлено, что на дату вступления в силу постановления № 60 22.09.2018 организации (за исключением Национального банка, банков, ОАО «Банк развития Республики Беларусь», небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бюджетных организаций), являющиеся исполнителями НИОКТР в соответствии с договорами на выполнение НИОКТР и обладателями имущественных прав на результаты НТД, создаваемые в рамках этих договоров полностью или частично за счет госсредств и подлежащие обязательной коммерциализации:

1) остаток по сч. 98 в части полученных на выполнение НИОКТР госсредств должны перенести на сч. 62 «Расчеты с покупателями и заказчиками»:

Д-т сч. 98 – К-т сч. 62 – на сумму остатка на счете 98 на 22.09.2018;

2) остаток по сч. 08 в части фактических прямых и распределяемых переменных косвенных затрат на выполнение НИОКТР, произведенных для создания за счет госсредств результатов НТД, подлежащих обязательной коммерциализации, переносится на сч. 20:

Д-т сч. 20 – К-т сч. 08 – на сумму остатка на счете 08 на 22.09.2018.

Цифровые знаки (токены)

28 марта 2018 года вступил в силу Декрет № 8 «О развитии цифровой экономики» (далее – Декрет № 8), который создал условия для внедрения в экономику Беларуси технологии блокчейн и использования токенов. В развитие Декрета № 8 Министерство финансов утвердило Национальный стандарт № 16.

Для целей Национального стандарта № 16 используются термины и их определения в значениях, определенных согласно приложению 1 к Декрету № 8 (п. 2 Национального стандарта № 16). В частности:

– криптовалюта – биткоин, иной цифровой знак (токен), используемый в международном обороте в качестве универсального средства обмена;

– майнинг – отличная от создания собственных цифровых знаков (токенов) деятельность, направленная на обеспечение функционирования реестра блоков транзакций (блокчейна) посредством создания в таком реестре новых блоков с информацией о совершенных операциях. Лицо, осуществляющее майнинг, становится владельцем цифровых знаков (токенов), возникших (добытых) в результате его деятельности по майнингу, и может получать цифровые знаки (токены) в качестве вознаграждения за верификацию совершения операций в реестре блоков транзакций (блокчейне);

– реестр блоков транзакций (блокчейн) – выстроенная на основе заданных алгоритмов в распределенной децентрализованной информационной системе, использующей криптографические методы защиты информации, последовательность блоков с информацией о совершенных в такой системе операциях;

– цифровой знак (токен) – запись в реестре блоков транзакций (блокчейне), иной распределенной информационной системе, которая удостоверяет наличие у владельца цифрового знака (токена) прав на объекты гражданских прав и (или) является криптовалютой.

Полученные организацией токены принимаются к бухгалтерскому учету в зависимости от способа их получения и предполагаемого назначения:

– приобретенные для осуществления удостоверяемых токенами прав – по дебету счетов 06 «Долгосрочные финансовые вложения» (если срок обращения токенов превышает 12 месяцев с даты их размещения), 58 «Краткосрочные финансовые вложения» (если срок обращения токенов не превышает 12 месяцев с даты их размещения) и кредиту счетов 76 «Расчеты с разными дебиторами и кредиторами», 91 «Прочие доходы и расходы» (субсч. 91-1 «Прочие доходы») и др. счетов;

– приобретенные для последующей реализации – по дебету сч. 41 «Товары» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 90 «Доходы и расходы по текущей деятельности» (субсч. 90-7 «Прочие доходы по текущей деятельности») и др. счетов;

– полученные в качестве вознаграждения за оказанные услуги в соответствии с законодательством (за исключением вознаграждения за верификацию совершения операций в реестре блоков транзакций (блокчейне) – по дебету счетов 06 (если срок обращения токенов превышает 12 месяцев с даты их размещения), 58 (если срок обращения токенов не превышает 12 месяцев с даты их размещения), 41 и кредиту сч. 62 «Расчеты с покупателями и заказчиками»;

– возникшие (добытые) в результате деятельности по майнингу или полученные в качестве вознаграждения за верификацию совершения операций в реестре блоков транзакций (блокчейне) (далее – возникшие (добытые) или полученные в результате деятельности по майнингу) – по дебету сч. 43 «Готовая продукция» и кредиту сч. 20 «Основное производство».

Собственные токены, созданные организацией для размещения, к бухучету организации не принимаются (п. 4 Национального стандарта № 16).

Национальным стандартом № 16 установлены случаи, при которых токены принимаются к учету на забалансовых счетах.

Обязательства, возникающие в результате размещения собственных токенов, учитываются на счетах учета расчетов по кредитам и займам.

Первоначальная и последующая оценка токенов зависит от того, как они классифицированы.

Постановлением № 16 также внесены изменения в национальные стандарты бухгалтерского учета «Индивидуальная бухгалтерская отчетность» и «Консолидированная бухгалтерская отчетность» и установлены требования к раскрытию организациями информации о токенах и обязательствах, возникающих при размещении собственных токенов, в примечаниях к отчетности.

В частности, Национальный стандарт бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утв. постановлением Минфина от 12.12.2016 № 104 (далее – Национальный стандарт № 104), дополнен пунктом 54 следующего содержания: в примечаниях к бухгалтерской отчетности, составляемой организацией, осуществляющей хозяйственные операции с использованием цифровых знаков (токенов) (далее – токены), подлежит раскрытию следующая информация:

– состав токенов по их видам на конец предыдущего года и отчетного периода;

– первоначальная стоимость токенов, показанных в бухгалтерской отчетности по чистой стоимости реализации, на конец предыдущего года и отчетного периода;

– суммы резервов под снижение стоимости токенов на конец предыдущего года и отчетного периода, суммы созданных в отчетном периоде резервов под снижение стоимости токенов с выделением сумм увеличения созданных в предыдущих периодах резервов под снижение стоимости токенов, суммы восстановленных в отчетном периоде резервов под снижение стоимости токенов, обстоятельства, обусловившие восстановление резервов под снижение стоимости токенов в отчетном периоде;

– суммы обязательств, возникших при размещении собственных токенов перед владельцами этих токенов, на конец предыдущего года и отчетного периода.

Часть 2. Курсовые разницы

Списание курсовых разниц с доходов и расходов будущих периодов

Для правильного бухгалтерского учета курсовых разниц в 2018 г. следует учитывать, что в нем действуют:

– Указ от 21.08.2017 № 298 «О списании курсовых разниц» (далее – Указ № 298);

– Указ от 28.12.2017 № 468 «Об отражении курсовых разниц в налоговом учете» (далее – Указ № 468).

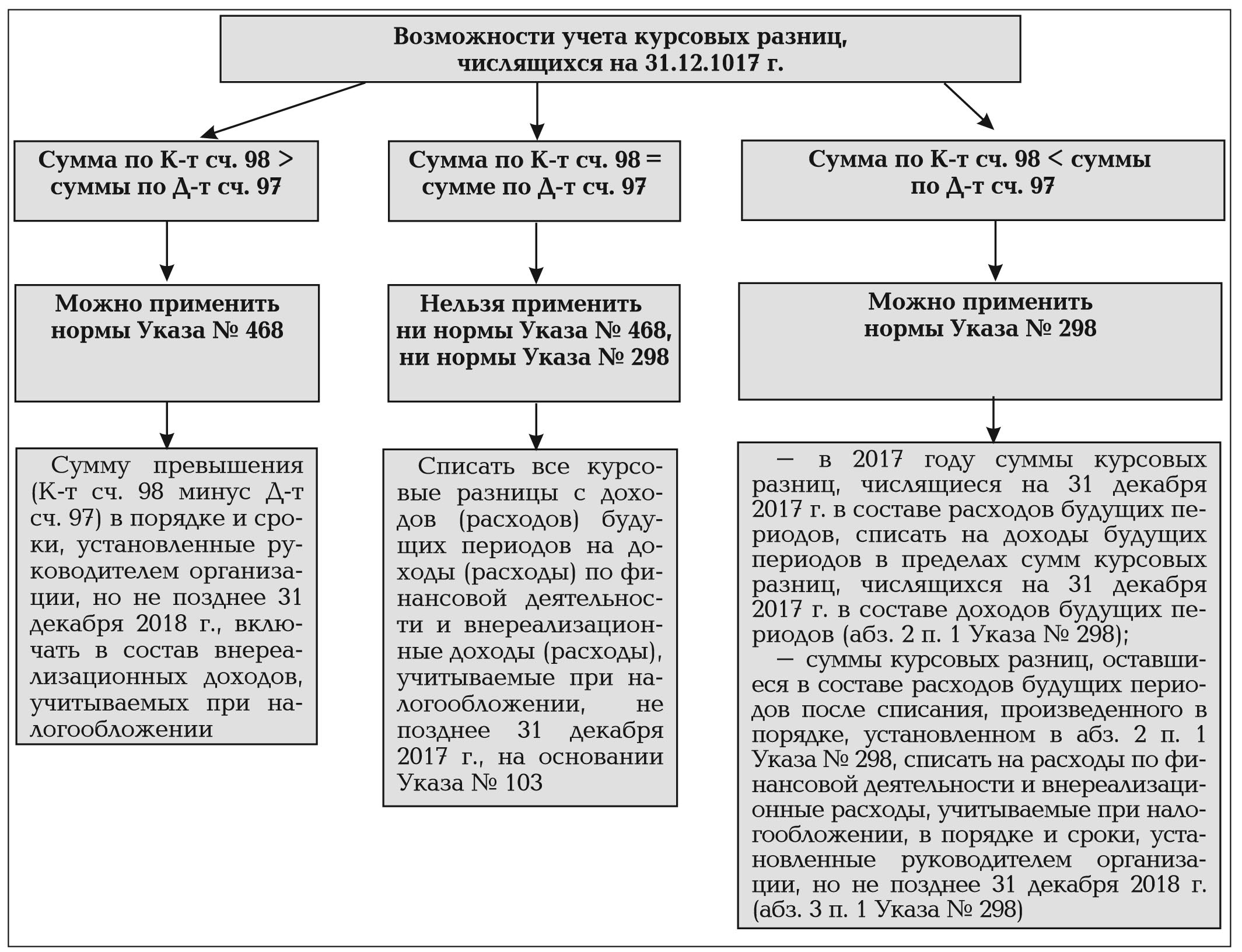

Указом № 298 установлено, что коммерческие организации, у которых суммы курсовых разниц, числящиеся на 31 декабря 2017 г. в составе расходов будущих периодов, превышают суммы курсовых разниц, числящиеся на эту дату в составе доходов будущих периодов, вправе:

– в 2017 году суммы курсовых разниц, числящиеся на 31 декабря 2017 г. в составе расходов будущих периодов, списать на доходы будущих периодов в пределах сумм курсовых разниц, числящихся на 31 декабря 2017 г. в составе доходов будущих периодов (абз. 2 п. 1 Указа № 298);

– суммы курсовых разниц, оставшиеся в составе расходов будущих периодов после списания, произведенного в порядке, установленном в абз. 2 п. 1 Указа № 298, списать на расходы по финансовой деятельности и внереализационные расходы, учитываемые при налогообложении, в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2018 г. (абз. 3 п. 1 Указа № 298).

Указ № 298 может применяться организациями, применяющими Указ от 27.02.2015 № 103 «О пересчете стоимости активов и обязательств» (далее – Указ № 103). Применительно к Указу № 298 суммы курсовых разниц, числящиеся на 31 декабря 2017 г. в составе расходов будущих периодов и в составе доходов будущих периодов, – это соответствующие курсовые разницы, образовавшиеся с 1 по 31 января 2015 г., с 1 по 31 августа 2015 г. и с 1 января по 31 декабря 2016 г. во всех случаях, за исключением возникающих при осуществлении вложений в объекты незавершенного строительства (до принятия этих объектов к бухгалтерскому учету в качестве основных средств), основных средств, отнесенные согласно Указу № 103 на доходы (расходы) будущих периодов и не списанные на доходы (расходы) по финансовой деятельности и внереализационные доходы (расходы), учитываемые при налогообложении, в порядке и сроки, установленные руководителем организации, по состоянию на 31 декабря 2017 г.

До принятия Указа № 298 все курсовые разницы, относимые согласно Указу № 103 в состав расходов будущих периодов, подлежали списанию на расходы по финансовой деятельности и внереализационные расходы, учитываемые при налогообложении, не позднее 31 декабря 2017 г.

Отметим, что размер превышения сумм курсовых разниц, числящихся на 31 декабря 2017 г. в составе расходов будущих периодов над суммами курсовых разниц, числящихся на эту дату в составе доходов будущих периодов, напрямую зависел от порядка и сроков списания курсовых разниц, установленных руководителем организации применительно к Указу № 103.

Применение норм Указа № 103, Указа № 298 закрепляется в учетной политике.

При применении норм Указа № 298 признание расходов (доходов) в бухгалтерском учете совпадает с налоговым учетом.

Однако при применении Указа № 468 это не так. Указом № 468 установлено, что коммерческие организации, у которых суммы курсовых разниц, числящиеся на 31 декабря 2017 г. в составе доходов будущих периодов, превышают суммы курсовых разниц, числящиеся на эту дату в составе расходов будущих периодов, вправе сумму такого превышения в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2018 г.:

– включать в состав внереализационных доходов, учитываемых при налогообложении;

– учитывать при исчислении части прибыли (дохода) в соответствии с Указом от 28.12.2005 № 637 «О порядке исчисления в бюджет части прибыли государственных унитарных предприятий, государственных объединений, являющихся коммерческими организациями, а также доходов от находящихся в республиканской и коммунальной собственности акций (долей в уставных фондах) хозяйственных обществ и об образовании государственного целевого бюджетного фонда национального развития» (далее – Указ № 637).

Рассмотрим отдельные вопросы, возникающие в связи с принятием Указа № 468.

На отражение в бухгалтерском учете курсовых разниц Указ № 468 не распространяется.

Организациям, применяющим при учете курсовых разниц нормы Указа № 103, следовало списать в бухгалтерском учете курсовые разницы с доходов будущих периодов на доходы по финансовой деятельности, не позднее 31 декабря 2017 г.:

Д-т сч. 98 «Доходы будущих периодов» – К-т сч. 91 «Прочие доходы и расходы».

На 2018 г. в бухгалтерском учете данные курсовые разницы не могли быть перенесены в составе доходов будущих периодов.

Однако с принятием Указа № 468 организации, применяющие при учете курсовых разниц нормы Указа № 103, у которых суммы курсовых разниц, числящиеся на 31 декабря 2017 г. в составе доходов будущих периодов, превышают суммы курсовых разниц, числящиеся на эту дату в составе расходов будущих периодов, получили 2 варианта отражения суммы такого превышения в налоговом учете.

Организации имеют право:

– на основании норм Указа № 103 аналогично порядку, применяемому в бухгалтерском учете, списывать все курсовые разницы, числящиеся на 31 декабря 2017 г. в составе доходов будущих периодов, на внереализационные доходы, учитываемые при налогообложении;

– суммы курсовых разниц, числящиеся на 31 декабря 2017 г. в составе доходов будущих периодов, превышающие суммы курсовых разниц, числящиеся на эту дату в составе расходов будущих периодов, в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2018 г., включать в состав внереализационных доходов, учитываемых при налогообложении, на основании норм Указа № 468.

Поскольку периоды признания доходов в отношении курсовых разниц, переносимых для целей налогообложения прибыли на 2018 г., для целей бухгалтерского учета и целей налогообложения прибыли не будут совпадать, то в данном случае возникнут налогооблагаемые временные разницы, и, как следствие, отложенные налоговые обязательства (ОНО), подлежащие отражению в соответствии с нормами Инструкции по бухгалтерскому учету отложенных налоговых активов и обязательств, утв. постановлением Минфина от 31.10.2011 № 113 (далее – Инструкция № 113).

Начисление ОНО отражается (п. 19 Инструкции № 113).

Д-т сч. 99 «Прибыли и убытки» – К-т сч. 65 «Отложенные налоговые обязательства».

По мере уменьшения или полного погашения в 2018 г. налогооблагаемых временных разниц в бухгалтерском учете отражается уменьшение (погашение) ОНО:

Д-т сч. 65 – К-т сч. 99.

Для организаций, применявших нормы Указа № 103, у которых на 31 декабря 2017 г. числились суммы курсовых разниц как в составе доходов будущих периодов, так и в составе расходов будущих периодов, приведем следующую схему, помогающую определить, нормы какого Указа организация может применить в 2018 г.

Возможность применения норм Указа № 298 и Указа № 468 зависит от того, каких курсовых разниц больше.

Также следует обратить внимание на Разъяснение Минфина «Об исчислении части прибыли (дохода) в соответствии с Указом Президента Республики Беларусь от 28 декабря 2005 г. № 637» (размещено на официальном сайте Минфина 26.04.2018) в связи с возникающими вопросами по применению норм Указа № 468 при исчислении части прибыли (дохода) в соответствии с Указом № 637.

При принятии организацией решения о включении курсовых разниц, числящихся в составе доходов будущих периодов, в состав внереализационных доходов, учитываемых при налогообложении в соответствии с Указом № 468 в течение 2018 г. ежеквартально, при исчислении части прибыли в бюджет отражают эти курсовые разницы в расчетах за 2017 и 2018 гг. в строке 4.1, при этом в расчете за 2018 г. они отражаются со знаком «минус».

Пересчет по постановлению № 23 и курсовые разницы по договорам в эквиваленте

Постановление Минфина от 10.08.2017 № 23 «О некоторых вопросах бухгалтерского учета курсовых разниц» (далее – постановление № 23) внесло определенные изменения в порядок бухгалтерского учета хозяйственных операций по договорам, в которых сумма обязательств выражена в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте.

Пунктом 2 постановления № 23, п. 1 Национального стандарта бухгалтерского учета и отчетности «Влияние изменений курсов иностранных валют», утв. постановлением Минфина от 29.10.2014 № 69 (далее – Национальный стандарт № 69), изложен в новой редакции: Национальный стандарт № 69 определяет порядок отражения в бухгалтерском учете выраженной в иностранной валюте и (или) официальной денежной единице Республики Беларусь в сумме (белорусский рубль), эквивалентной определенной сумме в иностранной валюте, стоимости активов, обязательств, собственного капитала, доходов, расходов и разниц, возникающих при пересчете выраженной в иностранной валюте стоимости активов и обязательств в белорусские рубли, в организациях (за исключением Национального банка Республики Беларусь, банков, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бюджетных организаций).

Постановление № 23 вступило в силу с 1 января 2018 г.

Таким образом, с 1 января 2018 г. Национальный стандарт № 69 определяет отражения в бухгалтерском учете в организациях стоимости активов, обязательств, собственного капитала, доходов, расходов и разниц, возникающих при пересчете выраженной не только непосредственно в иностранной валюте, но и в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте. Оба данных вида задолженности с 1 января 2018 г. регулируются Национальным стандартом № 69.

При этом пунктом 1 Постановления № 23 установлено, что организации пересчитывают выраженную в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимость активов и обязательств (за исключением авансов, предварительной оплаты, задатков, аккредитивов и кредиторской задолженности, погашение которой осуществляется в форме аккредитива), числящихся в бухгалтерском учете на 31 декабря 2017 г., в белорусские рубли по официальному курсу Нацбанка, и образующиеся при этом разницы 1 января 2018 г. относят на нераспределенную прибыль (непокрытый убыток).

Таким образом, рассматриваемые разницы от пересчета отражаются в бухгалтерской отчетности за 2018 г.

В 2018 г. при пересчете в порядке, установленном законодательством, выраженной в белорусских рублях эквивалентно определенной сумме в иностранной валюте стоимости активов и обязательств по курсу Нацбанка могут возникать курсовые разницы, а так называемые «суммовые разницы» могут возникать при пересчете выраженной в белорусских рублях эквивалентно определенной сумме в иностранной валюте стоимости активов и обязательств, когда используется договорной курс, отличный от курса Нацбанка на дату оплаты.

«Суммовая разница» в 2018 г. представляет собой разницу между суммой в белорусских рублях, пересчитанной по договорному курсу, и суммой задолженности по курсу Нацбанка на дату оплаты (иную дату, на которую осуществляется пересчет).

У организаций возникало много вопросов по поводу того, до какого момента обязательства считаются выраженными в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте.

Ответ на такие вопросы был дан в Разъяснении Минфина, МНС от 27.03.2018 № 15-1-7/26/ 2-2-10/00561 «О некоторых вопросах определения выраженной в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимости активов и обязательств».

В бухгалтерском и налоговом учете выраженная в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимость активов и обязательств считается выраженной в белорусских рублях, начиная с даты определения в соответствии с законодательством или соглашением сторон подлежащей оплате суммы в белорусских рублях, и в дальнейшем не пересчитывается.

Представим в таблице возможность возникновения курсовых и суммовых разниц в бухучете организаций в 2018 г. в зависимости от условий оплаты, определенных в договорах.

|

Условия оплаты в соответствии с договором |

Возможность возникновения курсовых разниц |

Возможность возникновения суммовых разниц |

|

Предоплата (в т.ч., когда дата определения величины обязательства по договору совпадает с датой признания выручки) по курсу Нацбанка на дату оплаты |

- |

- |

|

Предоплата (в т.ч., когда дата определения величины обязательства по договору совпадает с датой признания выручки) по договорному курсу, отличающемуся от курса Нацбанка на дату оплаты |

- |

- |

|

Последующая оплата (после даты признания выручки) по курсу Нацбанка на дату оплаты |

+ |

- |

|

Последующая оплата (после даты признания выручки) по договорному курсу, отличающемуся от курса Нацбанка на дату оплаты, если договорной курс определен на дату признания выручки |

- |

- |

|

Последующая оплата (после даты признания выручки) по договорному курсу, отличающемуся от курса Нацбанка на дату оплаты, если договорной курс не определен на дату признания выручки |

+ |

+ |

Пример 1.

Сдача имущества в аренду является основной текущей деятельностью организации. Арендная плата составляет 1000 USD и уплачивается за текущий месяц не позднее 20-го числа следующего месяца в BYN по курсу Нацбанка на дату оплаты.

Арендная плата за июль 2018 г. поступила 08.08.2018. Курс Нацбанка за 1 USD:

– на 31.07.2018 – 1,9916 BYN;

– на 08.08.2018 – 2,0117 BYN.

|

Дата |

Содержание операции |

Дебет счета |

Кредит счета |

Сумма, BYN |

|

31.07.2018 |

Отражена выручка от сдачи имущества в аренду (1000 х 1,9916) |

62 |

90 |

1991,60 |

|

08.08.2018 |

Получена арендная плата (1000 х 2,0117) |

51 |

62 |

2011,70 |

|

08.08.2018 |

Отражена курсовая разница (2011,70 – 1991,60) |

62 |

91 |

20,10 |

У организаций, применяющих общую систему налогообложения (ОСН):

– курсовая разница в размере 20,10 BYN включается во внереализационные доходы, учитываемые при налогообложении прибыли (подп. 3.17 п. 3 ст. 128 НК);

– налоговая база по НДС составит на момент фактической реализации 1991,60 BYN, и не будет увеличиваться на сумму курсовой разницы в размере 20,10 BYN (п. 10 Указа № 29).

Моментом сдачи (передачи) объекта (предмета) в аренду (финансовую аренду (лизинг)) признается последний день установленного договором каждого периода, к которому относится арендная плата (лизинговый платеж) по такой сдаче (передаче), но не ранее даты фактической передачи объекта аренды (предмета лизинга) арендатору (лизингополучателю) (п. 11 ст. 100 НК).

У организаций, применяющих УСН:

– выручка для целей исчисления налога при УСН для организаций, ведущих бухучет, составит в июле 2018 г. 1991,60 BYN (ст. 288 НК). Разница в размере 20,10 BYN, являющаяся для целей бухучета курсовой, включается для целей исчисления налога при УСН во внереализационные доходы в августе 2018 г. (Напомним, что отражение указанной разницы в составе внереализационных доходов производится на дату поступления оплаты товаров (работ, услуг), имущественных прав, а в случае прекращения обязательств по такой оплате по иным основаниям – на дату прекращения обязательств (полностью или в соответствующей части) (ч. 8 п. 2 ст. 288 НК));

– если организация применяет УСН с уплатой НДС и ведет бухучет, налоговая база по НДС составит в июле 2018 г. 1991,60 BYN и не будет увеличиваться на сумму курсовой разницы (п. 11 ст. 100 НК, п. 10 Указа № 29);

– выручка для целей исчисления налога при УСН для организаций, ведущих учет в книге учета доходов и расходов при УСН (Книга), в августе 2018 г. – 2011,70 BYN (ст. 288 НК);

– если организация применяет УСН с уплатой НДС и ведет учет в Книге, налоговая база НДС составит в августе 2018 г. 2011,70 BYN (п. 1 ст. 921 НК, п. 10 Указа № 29).

Пример 2.

Сдача имущества в аренду является основной текущей деятельностью организации. Арендная плата составляет 1000 USD и уплачивается за текущий месяц не позднее последнего числа текущего месяца в BYN по курсу Нацбанка на 15-е число текущего месяца.

Арендная плата за июль 2018 г. поступила 25.07.2018. Курс Нацбанка за 1 USD на 15.07.2018 – 1,9706 BYN.

|

Дата |

Содержание операции

|

Дебет счета |

Кредит счета |

Сумма, BYN |

|

25.07.2018 |

Получена арендная плата (1000 х 1,9706) |

51 |

62 |

1970,60 |

|

31.07.2018 |

Отражена выручка от сдачи имущества в аренду за июль 2018 г. (1000 х 1,9706) |

62 |

90 |

1970,60 |

В данном случае курсовых и (или) суммовых разниц не возникнет.

У организаций, применяющих ОСН, налоговая база НДС на момент фактической реализации будет равна выручке – 1970,60 BYN (п. 11 ст. 100 НК, ч. 3 п. 10 Указа № 29).

У организаций, применяющих УСН:

– выручка для целей исчисления налога при УСН для организаций, ведущих бухучет, составит в июле 2018 г. 1970,60 BYN (п. 2 ст. 288 НК);

– если организация применяет УСН с уплатой НДС и ведет бухучет, налоговая база по НДС составит в июле 2018 г. 1970,60 BYN (п. 11 ст. 100 НК, п. 10 Указа № 29);

– выручка для целей исчисления налога при УСН для организаций, ведущих учет в Книге, будет равна поступившей оплате и составит в июле 2018 г. 1970,60 BYN (ст. 288 НК);

– если организация применяет УСН с уплатой НДС и ведет учет в Книге, налоговая база по НДС составит в июле 2018 г. 1970,60 BYN (п. 1 ст. 921 НК, п. 10 Указа № 29).

Пример 3.

Сдача имущества в аренду является основной текущей деятельностью организации. Арендная плата составляет 1000 USD и уплачивается за текущий месяц не позднее 20-го числа следующего месяца в BYN по курсу Нацбанка на дату оплаты, увеличенному на 3%. Арендная плата за июль 2018 г. поступила 08.08.2018.

Курс Нацбанка за 1 доллар США:

– на 31.07.2018 – 1,9916 BYN;

– на 08.08.2018 – 2,0117 BYN.

|

Дата |

Содержание операции

|

Дебет счета |

Кредит счета |

Сумма, BYN |

|

31.07.2018 |

Отражена выручка от сдачи имущества в аренду (1000 х 1,9916) |

62 |

90 |

1991,60 |

|

08.08.2018 |

Получена арендная плата (1000 х 2,0117 х 1,03) |

51 |

62 |

2072,05 |

|

08.08.2018 |

Отражена курсовая разница ((2,0117 – 1,9916) х1000) |

62 |

91 |

20,10

|

|

08.08.2018 |

Отражена суммовая разница ((2,0117 х 1,03 – 2,0117.)*1000 |

62 |

91 |

60,35 |

У организаций, применяющих ОСН:

– во внереализационные доходы, учитываемые при налогообложении прибыли, будут включаться курсовая разница в размере 20,10 BYN и суммовая разница в размере 60,35 BYN (подпункты 3.17, 3.18 п. 3 ст. 128 НК);

– налоговая база по НДС составит на момент фактической реализации 1991,60 BYN и не будет увеличиваться на сумму курсовой разницы в размере 20,10 BYN, но будет увеличиваться в августе 2018 г. на суммовую разницу в размере 60,35 BYN (п. 11 ст. 100 НК, п. 10 Указа № 29).

Напомним, что возникающая сумма разницы увеличивает (уменьшает) налоговую базу в том отчетном периоде, в котором получена плата за товары (работы, услуги), имущественные права, а в случае прекращения обязательства по иным основаниям – в том отчетном периоде, в котором прекращено обязательство (полностью или в соответствующей части) (п. 10 Указа № 29).

У организаций, применяющих УСН:

– выручка для целей исчисления налога при УСН для организаций, ведущих бухучет, составит в июле 2018 г. – 1991,60 BYN (п. 2 ст. 288 НК). Разница в размере 20,10 BYN, являющаяся для целей бухгалтерского учета курсовой, включается для целей исчисления налога при УСН во внереализационные доходы в августе 2018 г. Также в августе 2018 г. включается для целей исчисления налога при УСН во внереализационные доходы и разница в размере 60,35 BYN (ст. 288 НК);

– если организация применяет УСН с уплатой НДС и ведет бухучет, налоговая база по НДС составит в июле 2018 г. 1991,60 BYN и будет увеличиваться в августе 2018 г. на суммовую разницу в размере 60,35 BYN. Курсовая разница в размере 20,10 BYN не будет увеличивать налоговую базу по НДС (п. 11 ст. 100 НК, п. 10 Указа № 29);

– выручка для целей исчисления налога при УСН для организаций, ведущих учет в Книге, будет равна поступившей оплате и составит в августе 2018 г. 2072,05 BYN (ч. 1, абз. 3 ч. 2, абз. 1 ч. 3 п. 2 ст. 288 НК);

– если организация применяет УСН с уплатой НДС и ведет учет в Книге, налоговая база по НДС составит в августе 2018 г. 2072,05 BYN (п. 1 ст. 921 НК, п. 10 Указа № 29).

Часть 3. Применение первичных учетных документов

Единоличное составление первичных учетных документов (ПУД)

ПУД, подтверждающий выполнение работ (оказание услуг), может быть составлен подрядчиком (исполнителем) и заказчиком единолично в случаях, определенных Минфином, при условии, что договором, заключенным в письменной форме между подрядчиком (исполнителем) и заказчиком, предусмотрен такой порядок оформления выполненных работ (оказанных услуг) (п. 6 ст. 10 Закона № 57-З). С 16.01.2016 в соответствии с постановлением Минфина от 21.12.2015 № 58 «О некоторых вопросах составления первичных учетных документов» (далее – постановление № 58) случаем, при котором ПУД, подтверждающий выполнение работ (оказание услуг), может быть составлен подрядчиком (исполнителем) и заказчиком единолично, является заключение публичного договора между подрядчиком (исполнителем) и заказчиком.

В соответствии со ст. 396 ГК публичным признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание, обязательное страхование и т.п.).

В 2018 г. постановление № 58 утратило силу.

С 13.06.2018 действует постановление Минфина от 12.02.2018 № 13 «О единоличном составлении первичных учетных документов и признании утратившим силу постановления Министерства финансов Республики Беларусь от 21 декабря 2015 г. № 58» (далее – постановление № 13), согласно которому ПУД, подтверждающий совершение хозяйственной операции, может быть составлен участником хозяйственной операции единолично в случаях:

1) выполнения работ (оказания услуг) по публичному договору, заключенному подрядчиком (исполнителем) и заказчиком в письменной форме, в котором предусмотрено оформление ПУД, подтверждающих выполнение работ (оказание услуг), единолично;

2) временного владения и пользования или временного пользования имуществом по договору аренды (временного владения и пользования имуществом по договору финансовой аренды (лизинга), заключенному арендодателем (лизингодателем) и арендатором (лизингополучателем) в письменной форме, в котором предусмотрено оформление ПУД, подтверждающих временное владение и пользование или временное пользование имуществом, единолично;

3) купли-продажи товарно-материальных ценностей, выполнения работ и оказания услуг через автозаправочные станции.

Важно отметить, что составление ПУД единолично осуществляется по общеустановленным правилам. Такой документ должен содержать все реквизиты, предусмотренные ст. 10 Закона № 57-З для ПУД:

– наименование документа, дату его составления;

– наименование организации, фамилию и инициалы ИП, являющегося участником хозяйственной операции;

– содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

– должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Важно отметить, что в постановление № 13 внесены дополнения, которые вступили в силу с 01.01.2019 (постановление Минфина от 10.08.2018 № 58 «О некоторых вопросах документального оформления хозяйственных операций, внесении дополнений и изменений в отдельные постановления Министерства финансов Республики Беларусь»).

Так, ПУД, подтверждающий совершение хозяйственной операции, может быть составлен участником хозяйственной операции единолично также в следующих случаях:

– оказания услуги заказчиком, застройщиком по организации строительства, определенными в соответствии с п. 1 ст. 55 Закона от 05.07.2004 «Об архитектурной, градостроительной и строительной деятельности в Республике Беларусь»;

– поступления товарно-материальных ценностей из-за пределов РБ;

– оказания услуги, результаты которой заказчик может использовать по мере ее осуществления в течение срока действия договора, заключенного исполнителем и заказчиком в письменной форме, в котором предусмотрено оформление ПУД, подтверждающего оказание этой услуги, единолично, и стоимость этой услуги, приходящаяся на период ее оказания в календарном месяце, может быть достоверно определена (п. 1 постановления № 13).

ПУД составляется участником хозяйственной операции единолично в случаях, указанных в п. 1 постановления № 13, на основании документов (сведений), содержащих информацию об этой хозяйственной операции, и (или) договора (п. 11 постановления № 13).

Также отметим, что единоличное составление первичных документов предусмотрено Национальным стандартом бухгалтерского учета и отчетности «Цифровые знаки (токены)», утв. постановлением Минфина от 06.03.2018 № 16 (далее – Национальный стандарт № 16).

ПУД, подтверждающий совершение хозяйственной операции с использованием токенов, может быть составлен единолично участниками этой операции на основании соответствующих записей в реестре блоков транзакций (блокчейне), иной распределенной информационной системе и (или) данных о сделках (операциях), совершенных в системе операторов криптоплатформы или с этими операторами, а также иных источников информации (п. 3 Национального стандарта № 16).

К единолично составленному ПУД прилагаются подтверждающие документы, например распечатка транзакций из блокчейна или иной распределенной информационной системы.

Стоит также обратить внимание, что пунктом 14 Указа от 25.01.2018 № 29 «О налогообложении» (далее – Указ № 29) предусмотрено, что ПУД, подтверждающий совершение хозяйственной операции, может быть составлен участником хозяйственной операции единолично в случаях, определенных Минфином.

Проставление печатей в накладных форм ТТН-1 и ТН-2 и иных ПУД

Субъекты хозяйствования вправе не использовать печати, за исключением случаев, предусмотренных международными договорами РБ (подп. 3.11 п. 3, подстрочное примечание к подп. 3.11 п. 3 Декрета от 23.11.2017 № 7 «О развитии предпринимательства» (далее – Декрет № 7)). В этой связи постановлением Минфина от 28.04.2018 № 26 «О внесении изменений и дополнений в некоторые постановления Министерства финансов Республики Беларусь» (далее – постановление № 26) были внесены изменения и дополнения, как в бланки накладных, так и в Инструкцию о порядке заполнения товарно-транспортной накладной, товарной накладной, утв. постановлением Минфина от 30.06.2016 № 58 (далее – Инструкция № 58, постановление № 58), в соответствии с которыми проставлять штамп или печать грузоотправителя и (или) грузополучателя не требуется (подп. 1.33 постановления № 26).

Бланки форм товарно-транспортной накладной и товарной накладной, установленные постановлением № 58, имеющиеся у организаций до вступления в силу постановления № 26, являются действительными до их полного использования, при этом штамп (печать) субъектами хозяйствования может не проставляться (подп. 2.1 постановления № 26).

Также не нужно больше проставлять печать в актах о приеме-передаче основных средств и нематериальных активов (приложения 1 и 2 к постановлению Минфина от 22.04.2011 № 23 «Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении Инструкции о порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов») (подп. 1.15 постановления № 26).

Постановление № 26 вступило в силу с 18.05.2018 (п. 3 постановления № 26).

Порядок применения и заполнения форм актов сдачи-приемки выполненных строительных и иных специальных монтажных работ

Постановлением Минстройархитектуры РБ от 20.07.2018 № 29 утверждена Инструкция о порядке применения и заполнения форм актов сдачи-приемки выполненных строительных и иных специальных монтажных работ (далее – Инструкция № 29), которая определяет порядок применения и заполнения форм актов сдачи-приемки выполненных строительных и иных специальных монтажных работ (формы С-2, С-2а, С-2б, С-2в). Инструкция № 29 вступила в силу 10.08.2018.

Формы актов (С-2, С-2а, С-2б, С-2в) установлены постановлением Минстройархитектуры от 29.04.2011 № 13 «Об установлении форм первичных учетных документов в строительстве».

Формы актов применяются при выполнении строительных и иных специальных монтажных работ (далее – строительные работы) на территории РБ по объектам строительства независимо от источников финансирования строительства и форм собственности заказчиков и подрядчиков.

При выполнении строительных работ на территории РБ не применяются акты, форма которых разработана организацией самостоятельно (п. 1 Инструкции № 29).

Акты оформляются подрядчиком при предъявлении к приемке выполненных строительных работ и являются ПУД, подтверждающими наименование, количество и стоимость выполненных и принятых работ. На основании актов стоимость выполненных строительных работ отражается в бухучете подрядчика и заказчика.

Акты, подписанные в одностороннем порядке, в бухучете не отражаются (п. 2 Инструкции № 29).

В формы актов допускается вносить иную информацию, не противоречащую законодательству и применяемой системе ценообразования на строительные работы. При этом не допускается нарушение структуры установленной формы акта (п. 4 Инструкции № 29).

Стоимостные показатели в актах, оформляемых между участниками хозяйственной операции – резидентами РБ, заполняются в белорусских рублях, в т.ч. в случае, когда в соответствии с законодательством денежное обязательство подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. При этом справочно указывается общая стоимость работ в иностранной валюте, эквивалентно которой согласно договору строительного подряда определена стоимость работ в белорусских рублях.

Если договором строительного подряда предусмотрено осуществление расчетов за выполненные работы иностранной валютой в установленном законодательством порядке, стоимостные показатели в актах указываются в той иностранной валюте, в которой установлена цена работ по договору, при этом слова «руб.» зачеркиваются и указывается сокращенное наименование иностранной валюты. Стоимость работ в белорусских рублях определяется в соответствии с законодательством (п. 5 Инструкции № 29).

Акты оформляются по каждой части объекта строительства (по каждому зданию, сооружению, виду инженерных сетей, благоустройству и др.), выделенной согласно проектной документации в составе объекта строительства (п. 6 Инструкции № 29).

Акт формы С-2 применяется для сдачи-приемки работ, стоимость которых определена в базисном уровне цен, с пересчетом в установленном законодательством порядке в текущий уровень цен с применением базисных индексов изменения стоимости по элементам затрат и индексов изменения стоимости строительно-монтажных работ на отчетный год с помесячной разбивкой (п. 8 Инструкции № 29).

Акт формы С-2а применяется для сдачи-приемки работ по текущему ремонту, а также при выполнении дополнительных работ в случае, предусмотренном п. 12 Положения о порядке формирования неизменной договорной (контрактной) цены на строительство объектов, утв. постановлением Совмина от 18.11.2011 № 1553 (далее – Положение № 1553).

Акт формы С-2б применяется для сдачи-приемки строительных работ, расчеты за которые производятся по неизменной договорной (контрактной) цене, сформированной в соответствии с Положением № 1553 (п. 10 Инструкции № 29).

Акт формы С-2в применяется для сдачи-приемки выполненных работ по возведению объектов строительства, по договорам строительного подряда, заключенным до 1 января 2015 г., предусматривающим формирование договорной (контрактной) цены с применением статистических индексов изменения стоимости строительно-монтажных работ (п. 11 Инструкции № 29).

Порядок оформления международной товарно-транспортной накладной CMR

В Инструкцию о порядке оформления международной товарно-транспортной накладной CMR, утв. постановлением Минтранса от 20.02.2012 № 11 (далее – Инструкция № 11), были внесены изменения и дополнения постановлением Минтранса от 15.12.2017 № 42 (далее – постановление № 42).

Пункт 5 Инструкции № 11 был дополнен частью 3 следующего содержания: при выгрузке груза в местах временного хранения товаров для осуществления заявленной таможенной процедуры либо для совершения иных действий представитель склада временного хранения указывает в графе 20 CMR-накладной дату получения груза, время прибытия автомобиля под разгрузку и убытия после ее окончания в часах и минутах. Материально ответственное лицо склада временного хранения ставит свою подпись (с расшифровкой) и печать (штамп), а также указывает номер и дату складского документа, подтверждающего принятие товара на хранение.

Изменено требование об указании в графе 10 CMR-накладной кода товара согласно ТН ВЭД ЕАЭС. Следует указать не менее 6 знаков кода (до этого было не менее 4 знаков) (подп. 1.4 п. 1 постановления № 42).

Также было исключено требование о внесении в графу 23 CMR-накладной даты и номера путевого листа (подп. 1.6 и 1.9 п. 1 постановления № 42) (про отмену путевых листов будет сказано ниже).

Первичные учетные документы в сельском хозяйстве

1. Постановлением Минсельхозпрода от 18.06.2018 № 55 утверждена Инструкция о порядке заполнения и использования первичных учетных документов и установлены формы первичных учетных документов при перемещении материальных ценностей автомобильным транспортом.

2. С 3 августа 2018 года вступило в силу постановление Минсельхозпрода от 09.07.2018 № 63. Оно определило форму и порядок заполнения книги учета доходов и расходов КФХ для ведения бухучета по упрощенной форме.

Часть 4. Кассовые операции

Постановлением Правления Нацбанка от 25.05.2018 № 237 (вступило в силу 03.06.2018, далее – постановление № 237) были внесены изменения и дополнения в Инструкцию о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утв. постановлением Правления Нацбанка от 29.03.2013 № 185 (далее – Инструкция № 185).

Изменения связаны с исключением необходимости скрепления печатью кассовой книги и книги учета принятой и выданной кассиром наличной иностранной валюты, проставления ее в заявке на установление лимита остатка кассы, порядка и сроков сдачи выручки, поступившей в кассу (подпункты 1.5–1.7, 1.10 и 1.11 п. 1 постановления № 237).

Перечень подтверждающих документов, прилагаемых к отчету об израсходованных суммах иностранной валюты, дополнен посадочным талоном, оформленным в электронном виде и распечатанным на бумажном носителе (абз. 2 подп. 1.2 п. 1 постановления № 237).

Изменены подходы к обеспечению сохранности наличной иностранной валюты.

Часть первая п. 56 Инструкции № 185 изложена в следующей редакции: руководители юридических лиц, подразделений, индивидуальные предприниматели обеспечивают сохранность наличной иностранной валюты и принимают иные меры по исключению возможности несанкционированного доступа в кассу.

При этом, в частности, утратил силу п. 57 Инструкции № 185, которым было предусмотрено, что вся наличная иностранная валюта юридических лиц, подразделений, ИП хранится в металлических шкафах или сейфах, которые по окончании работы кассы закрываются ключом и опечатываются.

Постановлением Правления Нацбанка от 25.05.2018 № 235 (вступило в силу с 08.06.2018, далее – постановление № 235) внесены изменения в Инструкцию о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утв. постановлением Правления Нацбанка от 29.03.2011 № 107.

Данные изменения также касаются вопросов использования печатей (исключена необходимость скрепления печатью кассовой книги и книги учета принятых и выданных кассиром наличных денег (подпункты 1.5–1.7, 1.10 постановления № 23)) и порядка сохранности наличных денег. Согласно п. 62 Инструкции № 107 в новой ред., руководители юридических лиц, подразделений, ИП обеспечивают сохранность наличных денег и принимают иные меры по исключению возможности несанкционированного доступа в кассу.

При этом, в частности, утратил силу п. 63 Инструкции № 107, который определял, что все наличные деньги юридических лиц, подразделений, ИП хранятся в металлических шкафах или сейфах, которые по окончании работы кассы закрываются ключом и опечатываются.

Также с 08 июня 2018 г. на основании заявления на получение наличных денег можно получать наличные деньги в банке не только с текущих (расчетных) счетов, но и с иных банковских счетов (абз. 3 подп. 1.1 постановления № 235).

Пунктом 1 постановления Правления Нацбанка от 25.05.2018 № 236 «О применении чековых книжек для получения наличных денег и признании утратившими силу некоторых нормативных правовых актов Национального банка Республики Беларусь» (вступило в силу с 08.06.2018, далее – постановление № 236) установлено, что имеющиеся в наличии в банках Республики Беларусь или выданные чекодателям чековые книжки для получения наличных денег до вступления в силу настоящего постановления применяются до их полного использования в порядке, определяемом банками Республики Беларусь, с соблюдением следующих условий:

– заполнение чеков и пользование ими осуществляются в порядке, указанном на оборотной стороне обложки чековой книжки, за исключением требований, касающихся скрепления чеков оттиском печати чекодателя;

– чек должен быть предъявлен к получению наличных денег в течение 10 дней, не считая дня его выписки чекодателем;

– чекодатели вправе проставлять оттиски печатей на заявлениях на получение чековых книжек и скреплять оттисками печатей чеки из чековых книжек.

Часть 5. Составление отчетности по МСФО

Постановлением Совмина, Нацбанка от 19.08.2016 № 657/20 «О введении в действие на территории Республики Беларусь Международных стандартов финансовой отчетности и их Разъяснений, принимаемых Фондом Международных стандартов финансовой отчетности» с 1 января 2017 г. введены в действие 42 Международных стандарта финансовой отчетности и 26 Разъяснений к ним.

Также было принято постановление Совмина, Нацбанка от 30.12.2016 № 1119/35 «О введении в действие на территории Республики Беларусь Международных стандартов финансовой отчетности и их Разъяснений, принимаемых Фондом Международных стандартов финансовой отчетности». Согласно документу с 1 января 2017 года на территории Беларуси в качестве технических нормативных правовых актов вводятся Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты» и Международный стандарт финансовой отчетности (IFRS) 16 «Аренда». Кроме того, вводятся следующие документы стандартов финотчетности: «Учет приобретений долей участия в совместных операциях (Поправки к Международному стандарту финансовой отчетности (IFRS) 11)», «Разъяснение допустимых методов амортизации (Поправки к Международному стандарту финансовой отчетности (IAS) 16 и Международному стандарту финансовой отчетности (IAS) 38)», «Сельское хозяйство: плодовые культуры (Поправки к Международному стандарту финансовой отчетности (IAS) 16 и Международному стандарту финансовой отчетности (IAS) 41)», «Метод долевого участия в отдельной финансовой отчетности (Поправки к Международному стандарту финансовой отчетности (IAS) 27)» и др.

С 1 января 2018 г. постановлением Совмина и Нацбанка от 04.11.2017 № 830/12 «О введении в действие на территории Республики Беларусь Международных стандартов финансовой отчетности и их Разъяснений, принимаемых Фондом Международных стандартов финансовой отчетности», введены;

– Разъяснение КРМФО (IFRIC) 22 «Операции в иностранной валюте и предварительная оплата»;

– документ МСФО «Применение Международных стандартов финансовой отчетности (IFRS) 9 «Финансовые инструменты» вместе с МСФО (IFRS) 4 «Договоры страхования» (Поправки к Международному стандарту финансовой отчетности (IFRS) 4)»;

– документ МСФО «Переводы инвестиционной недвижимости из категории в категорию» (Поправки к Международному стандарту финансовой отчетности (IAS) 40)»;

– документ МСФО «Ежегодные усовершенствования Международных стандартов финансовой отчетности, период 2014–2016 гг.».

Напомним, что согласно п. 2 ст. 17 Закона № 57-З, общественно значимые организации (за исключением банков, акционерных инвестиционных фондов, управляющих организаций инвестиционных фондов) обязаны составлять за 2016-й и последующие годы годовую консолидированную отчетность в соответствии с МСФО в официальной денежной единице РБ.

Общественно значимые организации – это открытые акционерные общества, являющиеся учредителями унитарных предприятий и (или) основными хозяйственными обществами по отношению к дочерним хозяйственным обществам, банки и небанковские кредитно-финансовые организации, страховые организации, акционерные инвестиционные фонды, управляющие организации инвестиционных фондов (ст. 1 Закона № 57-3).

Часть 6. Отдельные изменения законодательства

Инвестиционные фонды

Постановлением Минфина от 13.06.2018 № 45 (далее – постановление № 45) утверждена Инструкция о порядке раскрытия информации в сфере инвестиционных фондов.

Постановление № 45 вступило в силу с 23.07.2018.

Применение мер ответственности за нарушение законодательства

В 2018 г. были внесены существенные изменения в Кодекс Республики Беларусь об административных правонарушениях (далее – КоАП).

Например, согласно п. 2 ст. 12.1 КоАП (с учетом изменений и дополнений, вступивших в силу с 29.10.2018) уничтожение должностным лицом юридического лица или ИП бухгалтерских документов (документов предпринимательской деятельности, документов учета доходов и расходов, применяемого при упрощенной системе налогообложения) и (или) иных документов, необходимых для исчисления и уплаты налогов, до истечения установленных сроков их хранения либо их сокрытие влекут наложение штрафа в размере от 50 до 100 базовых величин.

Также были внесены изменения и дополнения в статьи КоАП:

– 13.5 – отсутствие учета начисленных или выплаченных (выданных в натуральной форме) плательщику доходов либо неотражение (неполное отражение) доходов в учете;

– 13.6 – неуплата или неполная уплата суммы налога, сбора (пошлины), таможенного платежа;

– 13.7 – невыполнение или выполнение не в полном объеме обязанности по удержанию и (или) перечислению суммы налога, сбора (пошлины) и др.

Делопроизводство

Постановлениями Минюста от 05.03.2018 № 51, от 26.07.2018 № 154 были внесены изменения и дополнение в Инструкцию по делопроизводству в государственных органах, иных организациях, утв. постановлением Минюста 19.01.2009 № 4. Изменения связаны с использованием печатей, проставлением отметок на документах, подписанием актов (справок) проверок.

Получение сертификата профессионального бухгалтера

Постановлением Минфина от 04.12.2017 № 45 утверждено Положение о порядке приема квалификационных экзаменов на право получения сертификата профессионального бухгалтера и проведения тестирования для подтверждения квалификации физическими лицами, имеющими сертификат профессионального бухгалтера.

Применение путевых листов

С 26 февраля 2018 г. организации выполняют автомобильные перевозки без оформления путевых листов (подп. 4.5 п. 4 Декрета от 23.11.2017 № 7 «О развитии предпринимательства» (далее – Декрет № 7)).

В связи с этим у организаций возникают вопросы по поводу необходимости оформления ПУД для списания топлива.

Путевой лист являлся транспортным документом при выполнении автомобильных перевозок грузов (абз. 2 ч. 1, ч. 2 ст. 40 Закона от 14.08.2007 № 278-З «Об автомобильном транспорте и автомобильных перевозках»).

Путевые листы не содержали стоимостных показателей израсходованного топлива и не являлись ПУД для списания топлива на затраты.

Декрет № 7 не изменил законодательство по бухгалтерскому учету в части порядка применения ПУД.

Как и ранее, согласно Закону № 57-3 каждая хозяйственная операция подлежит оформлению ПУД.

Следовательно, по-прежнему для списания стоимости топлива на затраты организации необходимо составлять ПУД (например, накопительные ведомости данных путевых листов о фактическом расходе горюче-смазочных материалов или карточки учета расхода топлива (п. 83 Инструкции по бухгалтерскому учету запасов, утв. постановлением Минфина от 12.11.2010 № 133).

Разработанные организацией для применения формы ПУД организации включают в учетную политику (абз. 4 п. 4 ст. 9 Закона № 57-3).

Правильная организация списания топлива важна, в т.ч. и для целей налогообложения прибыли, т.к. для этих целей важно подтвердить производственный характер использования автомобилей (п. 1 ст. 169 НК в новой редакции).

Таким образом, по-прежнему нужен какой-либо документ, содержащий необходимые сведения о работе автомобиля и являющийся основанием для составления ПУД для списания стоимости топлива на затраты. Таким документом может быть путевой лист (в т.ч. по ранее использовавшейся форме) либо иной документ, определенный организацией. Форма, порядок заполнения такого документа определяются организацией самостоятельно. Как показывает практика, многие организации по- прежнему оформляют путевые листы.

Декрет № 7 «О развитии предпринимательства»

Декрет № 7 предусматривает кардинальное изменение механизмов взаимодействия государственных органов и бизнеса, минимизирует вмешательство должностных лиц в работу субъектов хозяйствования и усиливает механизмы саморегулирования бизнеса, его ответственность за свою работу перед обществом. При этом сохраняется минимально необходимый уровень контроля со стороны государства.

Некоторые вопросы, изложенные в Декрете № 7, будут интересны и бухгалтерам.

В частности, отметим отдельные положения п. 4 Декрета № 7, согласно которым субъекты хозяйствования:

– при осуществлении экономической деятельности в сферах торговли, общественного питания, бытового обслуживания населения (подп. 4.1 п. 4 Декрета № 7):

а) самостоятельно определяют порядок оформления и учета счетов при расчетах официантами (барменами) покупателей в объектах общественного питания;

б) самостоятельно определяют порядок оформления заказов на бытовые услуги и учета материалов, используемых при их оказании;

– в сфере строительства (подп. 4.4 п. 4 Декрета № 7):

а) выполняют строительные работы при капитальном ремонте, работы по технической модернизации объектов на основании проектной документации без получения разрешительной документации, выдаваемой местными исполнительными и распорядительными органами;

б) не применяют установленные законодательством требования о закупках товаров (работ, услуг) при строительстве в случае осуществления закупок без привлечения полностью или частично средств республиканского или местных бюджетов, государственных внебюджетных фондов, внешних государственных займов и внешних займов, привлеченных под гарантии Совета Министров Республики Беларусь, кредитов банков Республики Беларусь, привлеченных под гарантии Совета Министров Республики Беларусь, облисполкомов и Минского горисполкома, а также при осуществлении аварийно-восстановительного ремонта капитальных строений (зданий, сооружений);

– при осуществлении транспортной деятельности (подп. 4.5 п. 4 Декрета № 7):

а) выполняют автомобильные перевозки без оформления путевых листов;

б) осуществляют перевозку отходов производства

(при наличии товарно-транспортной накладной) без оформления сопроводительного паспорта перевозки отходов производства;

в) вправе допускать к выполнению международных автомобильных перевозок грузов водителей, получивших право управления механическими транспортными средствами или составами транспортных средств соответствующей категории, независимо от стажа работы в качестве водителя транспортных средств или составов транспортных средств соответствующей категории;

г) производят контроль состояния водителей механических транспортных средств перед выездом в рейс при допуске к выполнению международной автомобильной перевозки грузов с использованием приборов, предназначенных для определения концентрации паров абсолютного этилового спирта в выдыхаемом воздухе, и экспресс-тестов (тест-полосок, экспресс-пластин), предназначенных для определения наркотических средств, психотропных веществ, их аналогов, токсических и других одурманивающих веществ, без проведения предрейсовых и иных медицинских обследований;

– в сфере рекламной деятельности (подп. 4.6 Декрета № 7):

а) вправе не разрабатывать проектную документацию для размещения средства наружной рекламы;

в) вправе проводить рекламные мероприятия в маркетинговых целях в объектах общественного питания, осуществлять бесплатное (безвозмездное) распространение пива и слабоалкогольных напитков в объеме не более пяти литров одному лицу в качестве призов (подарков) при проведении конкурсов, игр, иных игровых, рекламных, культурных мероприятий в объектах общественного питания.

Особое внимание организациям следует обратить на нормы п. 12 Декрета № 7, которым определен порядок вступления в силу норм Декрета № 7. В частности, п. 4 вступает в силу через три месяца после официального опубликования Декрета № 7 (опубликован 25.11.2017).

Бухгалтерский учет в дипломатических представительствах

Приказом МИД от 08.01.2018 № 3 с 01.08.2018 признан утратившим силу приказ МИД от 20 декабря 2004 г. № 125 «Об утверждении Инструкции по бухгалтерскому учету в дипломатических представительствах и консульских учреждениях Республики Беларусь за границей».

Командировочные расходы

Постановлением Минтруда и соцзащиты от 27.11.2017 № 77 были внесены изменения в Инструкцию о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утв. постановлением Минтруда и соцзащиты от 30.07.2010 № 115 (далее – Инструкция № 115). Данные изменения вступили в силу с 02.02.2018. Второе предложение п. 30 Инструкции № 115 изложено в следующей редакции: в случае отмены служебной командировки по не зависящим от командируемого работника причинам возмещение расходов по оформлению виз, бронированию мест в гостиницах, стоимости установленного перевозчиком тарифа при возврате приобретенных проездных билетов осуществляется на основании документов, подтверждающих расходы в соответствии с законодательством.

Покупка иностранной валюты

В рамках проведения мероприятий по поэтапной либерализации валютных отношений Нацбанком принято решение об отмене ограничения по целевой покупке иностранной валюты юридическими лицами и ИП. Соответствующая норма закреплена в постановлении Правления Нацбанка от 28.12.2017 № 538 «О некоторых вопросах валютного регулирования и валютного контроля», которое вступило в силу через три месяца после его официального опубликования.

Данным постановлением внесены изменения в Инструкцию о порядке совершения валютно-обменных операций, утв. постановлением Правительства Нацбанка от 28.07.2005 № 112 (далее – Инструкция № 112), которой предусмотрено установление единообразного порядка совершения валютно-обменных операций, проводимых юридическими лицами и ИП на внутреннем валютном рынке.

Так, юридические лица – резиденты могут осуществлять покупку иностранной валюты по необходимости, определяемой ими самостоятельно. Не устанавливаются также сроки использования купленной иностранной валюты.

В соответствии с новой редакцией Инструкции № 112 при покупке иностранной валюты юридические лица и ИП обязаны указывать код направления использования покупаемой иностранной валюты. При этом указание данных кодов носит исключительно статистический характер и не ограничивает использование приобретенной иностранной валюты по другим направлениям.

Оформление актов на списание БСО

Подпись руководителя под актом списания бланков документов и документов с определенной степенью защиты и печатной продукции не надо заверять печатью.

Это установлено постановлением МНС, Минфина, Министерства связи и информатизации от 07.02.2018 № 3/12/3, которое вступило в силу с 9.03.2018.

Этим же постановлением упразднена печать для заверения подписи председателя ликвидационной комиссии (ликвидатора) или ИП, утвердившего акт списания бланков, при ликвидации организации или прекращении деятельности ИП.

Сроки хранения документов

Пунктом 1 постановления Минюста от 06.03.2018 № 56 внесены изменения и дополнения в перечень документов, образующихся в процессе деятельности организаций и ИП (приложение 1 к постановлению Минюста от 24.05.2012 № 140). В частности, скорректированы сроки хранения документов бухгалтерского учета и отчетности, кассовых операций, организация труда, кредитования и др.