Новый НСБУиО № 74: какие изменения коснулись финансовых инструментов

1. В связи с введением с 01.01.2019 нового НСБУиО № 741 ряд финансовых инструментов (далее – ФИ) стал относиться к активам, учитываемым по справедливой стоимости, а ряд – к активам, учитываемым по амортизированной стоимости.

В чем разница между указанными активами?

К каким финансовым активам и финансовым обязательствам относятся соответствующие инструменты?

Прежде всего, следует отметить, что финансовый инструмент – это не какой-либо актив, а договор, в результате которого возникают финансовый актив у одной организации и финансовое обязательство или долевой финансовый инструмент – у другой организации.

В свою очередь, финансовый актив – это актив, представляющий собой денежные средства, эквиваленты денежных средств, долевой финансовый инструмент другого лица или право получения финансового актива от другого лица, обмена финансовым инструментом с другим лицом на выгодных для организации условиях, получения переменного количества собственных долевых финансовых инструментов от другого лица (п. 2 НСБУиО № 74).

С учетом норм законодательства по бухгалтерскому учету к учету принимаются активы, обязательства, собственный капитал, доходы и расходы организации, в отношении которых производится их учетная оценка (п.п. 2, 3, 6 ст. 3, п. 1 ст. 12 Закона № 57-З2.

Учет договоров системой бухгалтерского учета не предусмотрен.

В этой связи отождествлять понятия «финансовые инструменты» и «финансовые активы» не следует.

С нашей точки зрения, применительно к рассматриваемому вопросу стоит говорить о категорировании не финансовых инструментов, а финансовых активов и финансовых обязательств.

В соответствии с п. 5 НСБУиО № 74 финансовый актив принимается к бухгалтерскому учету организации в случае, если эта организация становится стороной финансового инструмента, и стоимость этого актива может быть достоверно определена.

При принятии к бухгалтерскому учету финансовый актив относится к одной из следующих категорий:

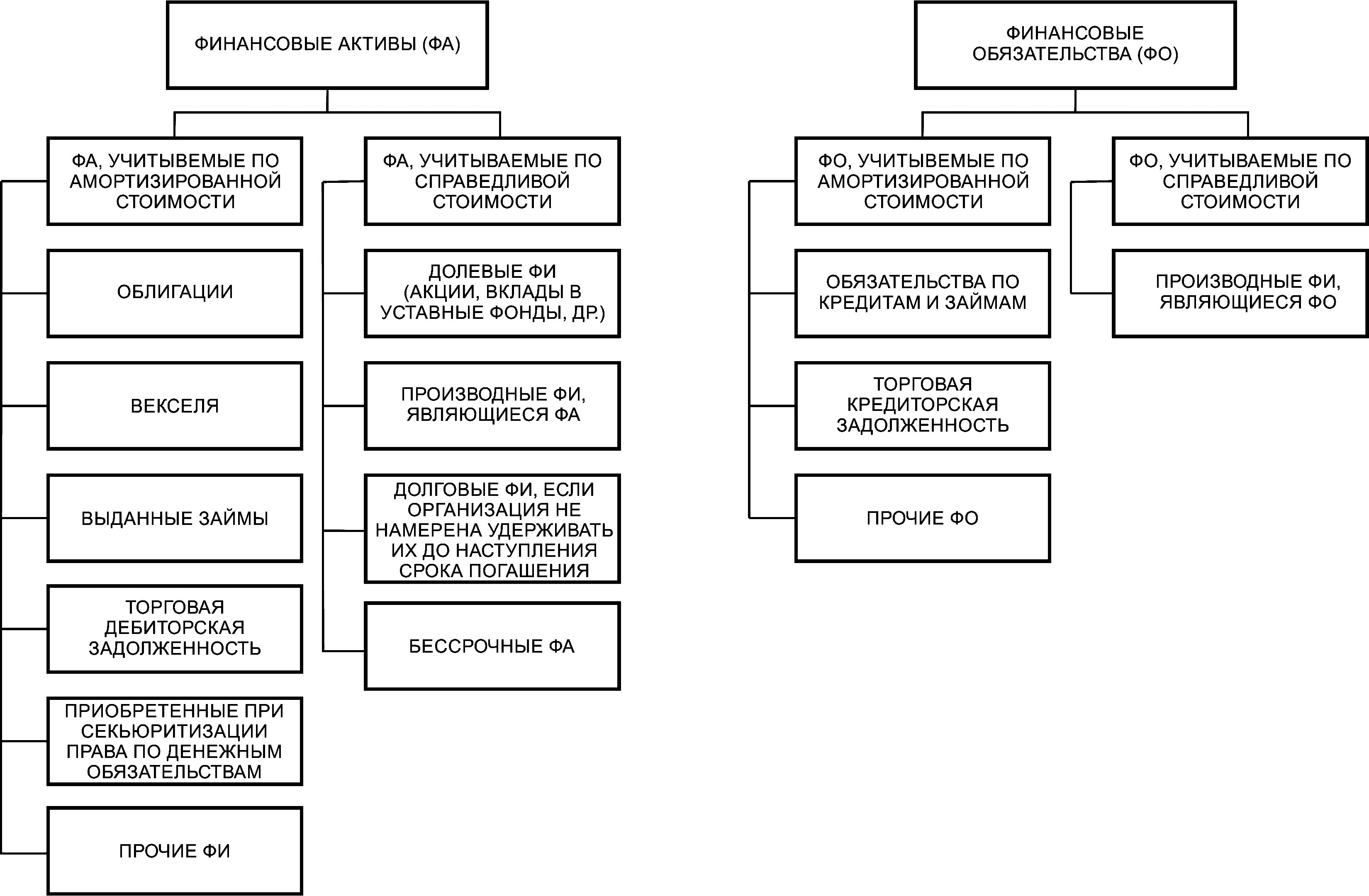

«Финансовые активы, учитываемые по амортизированной стоимости»; «Финансовые активы, учитываемые по справедливой стоимости».

К категории «Финансовые активы, учитываемые по амортизированной стоимости» относится не являющийся производным финансовым инструментом финансовый актив с определяемыми платежами по нему и фиксированным сроком погашения, если организация намеревается удерживать этот финансовый актив до наступления срока его погашения (п. 6 НСБУиО № 74).

Согласно п. 2 НСБУиО № 74 амортизированная стоимость финансового актива – это первоначальная стоимость финансового актива плюс сумма начисляемого по нему дохода в виде процента или дисконта (далее – процент (дисконт) минус сумма погашения основного долга и процента (дисконта) по нему плюс (минус) сумма погашения определяемых по нему скидок (премий) минус сумма его обесценения.

С учетом приведенных выше норм полагаем возможным говорить о том, что в целом финансовые активы, учитываемые по амортизированной стоимости, – это активы, предполагающие получение от другой стороны определенной суммы платежей по данному финансовому активу (процент (дисконт)) с фиксированным сроком погашения суммы основного долга по этому активу и процента (дисконта) по нему.

Пример таких активов – векселя, облигации и т.п.

Что касается категории «Финансовые активы, учитываемые по справедливой стоимости», то к ней относятся финансовые активы организации, за исключением подлежащих отнесению к категории «Финансовые активы, учитываемые по амортизированной стоимости» (п. 7 НСБУиО № 74).

Согласно п. 2 НСБУиО № 74 справедливая стоимость финансового инструмента – сумма денежных средств, которая была бы получена в случае реализации финансового актива или уплачена в случае погашения финансового обязательства в текущих рыночных условиях.

Справедливая стоимость финансового инструмента определяется на основании его рыночной цены, рассчитываемой в порядке, установленном законодательством, а при ее отсутствии – с использованием методов, обеспечивающих надежность оценки справедливой стоимости этого финансового инструмента (п. 3 НСБУиО № 74).

С учетом приведенных выше норм полагаем возможным говорить о том, что в целом финансовые активы, учитываемые по справедливой стоимости, – это активы, оцениваемые по стоимости, которая в текущих рыночных условиях могла быть получена в случае реализации этих активов.

Пример таких активов – акции, доли в уставных фондах других организаций и т.п.

Классификация финансовых активов и финансовых обязательств, учитываемых по амортизированной и справедливой стоимости, с учетом норм НСБУиО № 74 приведена на рис. 1.

1Национальный стандарт по бухгалтерскому учету и отчетности «Финансовые инструменты», утв. постановлением Минфина от 22.12.2018 № 74 (далее – НСБУиО № 74).

2Закон «О бухгалтерском учете и отчетности» № 57-З от 12.07.2013.

2. НСБУиО № 74 в отношении финансовых активов и финансовых обязательств, учитываемых по амортизированной и справедливой стоимости, установлены особенности принятия их к учету и последующей оценки.

Каковы эти особенности?

Прежде всего отметим, что в целом и финансовые активы, и финансовые обязательства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 11 и п. 17 НСБУиО № 74) (за исключением торговой дебиторской задолженности, которая принимается равной относящейся к ней сумме выручки от реализации продукции, товаров, выполнения работ, оказания услуг (п. 12 НСБУиО № 74), и торговой кредиторской задолженности, принимаемой равной стоимости относящихся к ней приобретенных активов, работ, услуг) (п. 18 НСБУиО № 74)).

Особо отметим, что первоначальная стоимость производных финансовых инструментов равняется их справедливой стоимости (п. 14 НСБУиО № 74), т.е. их рыночной цене.

Принципиальным отличием между финансовыми активами, учитываемыми по амортизированной стоимости, от финансовых активов, учитываемых по справедливой стоимости, является тот факт, что оценка первых при приеме их к учету по первоначальной стоимости производится с учетом операционных затрат (подп. 13.1 п. 13 НСБУиО № 74), вторых – без учета операционных затрат (п. 19 НСБУиО № 74).

Финансовые же обязательства, учитываемые по амортизированной стоимости, принимаются к бухгалтерскому учету по первоначальной стоимости, равной стоимости их размещения, уменьшенной на сумму операционных затрат (п. 19 НСБУиО № 74), а обязательства, учитываемые по справедливой стоимости, – по первоначальной стоимости, равной стоимости размещения обязательств, уменьшенной на сумму операционных затрат (кроме производных финансовых инструментов) или справедливой стоимости обязательств (в отношении производных финансовых инструментов) (п. 20 НСБУиО № 74).

Принятие финансовых активов и финансовых обязательств к учету предполагает их последующую оценку:

– по амортизированной стоимости, исходя из ее изменения в сумме начисленного процента (дисконта), сумм погашения операционных затрат, премий, скидок, сумм поступления (погашения) денежных средств в счет погашения основного долга, процента (дисконта) (подп. 15.1 п. 15, подп. 21.1 п. 21 НСБУиО № 74), а в отношении финансовых активов – также сумм обесценения (подп. 15.1 п. 15 НСБУиО № 74);

– по справедливой стоимости (подп. 15.2 п. 15, подп. 21.2 п. 21 НСБУиО № 74), а при ее отсутствии в отношении финансовых активов – по последней достоверной оценке справедливой стоимости или первоначальной стоимости (если не имеется последней достоверной оценки справедливой стоимости) (подп. 15.2 п. 15 НСБУиО № 74).

Справедливая стоимость долгового финансового инструмента (финансового инструмента, подтверждающего обязательство его эмитента или обязанного лица) может приниматься равной его текущей стоимости (п. 3 НСБУиО № 74).

Особенности принятия к учету и последующей оценки финансовых активов и финансовых обязательств, учитываемых по амортизированной и справедливой стоимости, обобщены в прилагаемой таблице 1.

Таблица 1. Принятие финансовых активов и финансовых обязательств к учету и их последующая оценка

|

ФИНАНСОВЫЙ АКТИВ (ФА) |

ФИНАНСОВОЕ ОБЯЗАТЕЛЬСТВО (ФО) |

||

|

ФА, учитываемые по амортизированной стоимости |

ФА, учитываемые по справедливой стоимости |

ФО, учитываемые по амортизированной стоимости |

ФО, учитываемые по справедливой стоимости |

|

Принимаются к бухгалтерскому учету по первоначальной стоимости1 (за исключением торговой дебиторской2 и торговой кредиторской задолженностей 3) |

|||

|

С учетом операционных затрат |

Без учета операционных затрат |

Принимается равной стоимости размещения ФО, уменьшенной на сумму операционных затрат |

Принимается равной стоимости размещения ФО, уменьшенной на сумму операционных затрат (кроме производных ФИ) или справедливой стоимости ФО (в отношении производных ФИ) |

|

Последующая оценка финансовых активов и финансовых обязательств |

|||

|

Оценивается по амортизированной стоимости исходя из ее изменения в сумме: – начисленного процента (дисконта); – ежемесячного погашения включенных в первоначальную стоимость ФА скидок; – ежемесячного погашения операционных затрат, премий; – поступления денежных средств в счет погашения основного долга, процента (дисконта); – обесценения |

Оценивается по справедливой стоимости, при ее отсутствии – по последней достоверной оценке справедливой стоимости или первоначальной стоимости (если не имеется последней достоверной оценки справедливой стоимости)4 |

Оценивается по амортизированной стоимости исходя из ее изменения в сумме: – начисления процента (дисконта); – ежемесячного погашения операционных затрат, скидок; – ежемесячного погашения премий; – выплаты денежных средств в счет погашения основного долга, процента (дисконта) |

Оценивается по справедливой стоимости |

|

1 Первоначальная стоимость производных финансовых инструментов равняется их справедливой стоимости. 2 Первоначальная стоимость торговой дебиторской задолженности принимается равной относящейся к ней сумме выручки от реализации продукции, товаров, выполнения работ, оказания услуг. 3 Первоначальная стоимость торговой кредиторской задолженности принимается равной стоимости относящихся к ней приобретенных активов, работ, услуг. 4 Справедливая стоимость долгового финансового инструмента может приниматься равной его текущей стоимости. |

|||