На крючке у облигаций

В последние пару лет финансовой стабильности Беларусь понемногу снижает темпы облигационных заимствований на внутреннем финансовом рынке и возвращается к размещению еврооблигаций на внешних рынках. Пока внутренние заимствования помогают экономическим властям страны решать вопросы текущего обслуживания внешних займов (выплата процентного дохода инвесторам) и не носят угрожающих для пресловутой стабилизации масштабов.

Выпуск за выпуском

Государственные долгосрочные облигации, номинированные в белорусских рублях (ГДО), и валютные государственные долгосрочные облигации, номинированные в иностранной валюте (ВГДО), – финансовый инструмент, который суверенная Беларусь в контексте развития национального финансового рынка открыла для себя относительно недавно. Особенно в части размещения суверенных облигаций на внешних рынках – дебютный выпуск еврооблигаций состоялся всего 8 лет назад – 03.08.2010 г. В тот «докризисно-додевальвационный» период Беларусь уже плотно «подсела» на еврооблигации: всего за полгода было размещено 1,8 млрд. USD на Люксембургской фондовой бирже и 7 млрд. RUB – на Московской. Это в значительной мере помогло смягчить надвигавшийся «крах» национальной валюты. Причем по объему дебютный выпуск (1 млрд. USD) превзойти пока не удалось.

С того времени многое изменилось. Кризисный период Беларусь и вовсе проходила с кредитными заимствованиями (МВФ, РФ, ЕврАзЭс и др.), что обходилось в итоге дешевле. Возврат к евробондам состоялся чуть более года назад, но уже в совершенно другом качестве: объем выпуска – меньше, номинал облигации и сроки погашения – больше, стоимость – ниже. Беларусь даже биржу сменила – тремя последними выпусками занималась Ирландская фондовая биржа. Всего с 29.06.2017 по 28.02.2018 гг. тремя выпусками размещено 2 млрд. USD, причем последний по рекордно низкой ставке (6,2% годовых) и на рекордный срок – 12 лет. Таким образом, качественные улучшения условий для Беларуси вполне осязаемы.

Ситуация с облигациями в рублях

Что касается ГДО и ВГДО, то ожидаемо объемы размещения каждого выпуска по ним кратно меньше, а количество выпусков – гораздо больше.

Так, выпуски рублевых облигаций, до сих пор находящиеся в обращении, относятся к далекому 2006 г. Это 173 выпуск ГДО на сумму 3,02 млн. BYN (примерно 1,5 млн. USD по курсу на то время). Последний выпуск в обращении на данный момент – 293-й. Заметим, что до 291-го выпуска приобретение рублевых облигаций было доступно только для юридических лиц. Облигации реализовывались им путем прямой продажи по договору, что немудрено: желающих добровольно приобрести облигации по ставке 10–13% годовых в 2015 г. попросту не было. Впрочем, пока только 291-й и 292-й выпуски размещались путем прямой продажи в торговой системе ОАО «Белорусская валютно-фондовая биржа». Последний выпуск также был размещен путем продажи по договору.

Самым «урожайным» для рублевых облигаций стал 2015 г. В январе в разгар девальвационной неразберихи преимущественно банки подписали ГДО на 1,07 млрд. BYN. По курсу на тот момент это более 760 млн. USD (напомним, в августе того же года ожидалось погашение дебютного выпуска еврооблигаций на 1 млрд. USD). Причем по самым крупным выпускам (ГДО 277–279) Минфин предоставляет информацию о доходности 0% годовых, а сроки их погашения запланированы на 2024–2028 гг. В том же году размещались и ГДО с максимальными сроками – 5474 дня (почти 15 лет, выпуск 283). Всего же за год было размещено 11 выпусков ГДО на общую сумму 1,24 млрд. BYN.

Еще два выпуска по 50 млн. BYN было размещено в июне 2016 г. (суммарно примерно 50 млн. USD) сроком на 2,75 года и последний рублевый – в конце декабря 2017 г. – на 200 млн. BYN (немногим более 100 млн. USD) сроком на 4,75 года. Все эти последние выпуски были с номиналом 100 BYN и доступны для приобретения также физическим лицам.

Тем самым ГДО – это удобный и выгодный для государства инструмент привлечения дешевой долгосрочной ликвидности, но массового интереса у инвесторов к нему исторически не сложилось.

ВГДО: сначала густо, потом пусто

Гораздо более «плодовитым» инструментом является ВГДО.

Так, по состоянию на 01.08.2018 г. в обращении находились выпуски со 119-го (октябрь 2013 г.) по 251-й (июль 2018 г.).

Причем почти все они номинированы либо в USD, либо в EUR, за редким исключением в RUB. Сроки размещения варьируются от 729 дней (2 года, ВГДО 241) до 5474 дней (15 лет, ВГДО 160 и 161), объемы – от 1,01 млн. EUR (ВГДО 236) до 364 млн. USD (ВГДО 152), номинал – от 100 до 10 000 USD (EUR), выпуски в рублях – 1000 RUB, доходность – от 3,7% (последний выпуск) до 8,2% (в 2015 г.) годовых, но есть и выпуск (ВГДО 230) с доходностью 0% годовых (см. рис.).

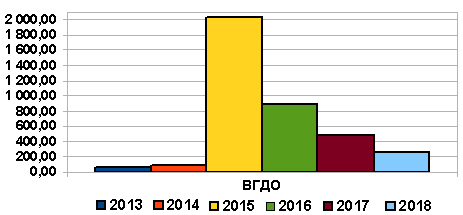

График

Объемы размещения ВГДО РБ, до настоящего момента находящиеся в обращении, по годам за период 2013–2018 гг., в эквиваленте млн. USD

Здесь по количеству выпусков рекорд все за тем же 2015 г. – 41 выпуск. До момента погашения миллиардного выпуска еврооблигаций в 2015 г. привлекли почти 424 млн. USD и почти 432 млн. EUR. И даже 162 млн. RUB. Помня о 760 млн. USD, полученных за счет рублевых облигаций, можно вполне однозначно утверждать, что дебютный выпуск евробондов был рефинансирован в полном объеме, да и на все ранее выплаченные проценты хватило. Всего же в 2015 г. Минфину удалось привлечь ВГДО на огромную для нашего финансового рынка сумму в 2,03 млрд. USD – это примерно 5% ВВП того года.

Затем масштабы использования внутренних валютных ресурсов постоянно сокращались. Уже в 2016 г. новые заимствования не дотянули и до 0,9 млрд. USD, в 2017 г. их снова стало вдвое меньше, а до середины августа т.г. сумма и вовсе составила только 0,26 млрд. USD (193,9 млн. USD и 58,1 млн. EUR).

Так, с 2015 г. суммарный объем ВГДО в обращении достиг 3,66 млрд. USD. Для сравнения, за такой же период объем ГДО в обращении составил всего чуть более 1 млрд. USD в эквиваленте.

Что характерно, учитывая весьма «мелкую» емкость валютного рынка, размещать новые выпуски ВГДО становится все сложнее. Так, 251-й выпуск (30 млн. EUR) практически полностью удалось разместить только с четвертой попытки, что заняло почти месяц. Он размещался путем проведения аукциона. С середины августа на протяжении 4 месяцев будет проводиться открытая продажа 252-го выпуска ВГДО без проведения аукциона. Объем выпуска – 50 млн. USD, срок – 6 лет, доходность – 4,2% годовых (это примерно вдвое выше текущей доходности долгосрочных валютных депозитов).

Справочно. Минфин публикует квартальные графики размещения гособлигаций. В соответствии с графиком на III квартал 2018 г. ожидается размещение облигаций объемом до 150 млн. USD в эквиваленте со сроком обращения валютных – до 5 лет, рублевых – до 3 лет. Так, в июле–августе был доразмещен 251-й выпуск облигаций, начато размещение 252-го выпуска и в сентябре планируется новый выпуск облигаций в рублях (предыдущий ГДО 293 был размещен еще 28.12.2017 г.) сразу с последующим доразмещением (иллюзий на предмет высокого спроса ожидаемо нет).

Отметим, что Законом от 31.12.2017 № 86-З «О республиканском бюджете на 2018 год» предусмотрено размещение в 2018 г. на внутреннем финансовом рынке гособлигаций на сумму 400 млн. USD в эквиваленте. По состоянию на данный момент и с учетом 252-го выпуска облигаций свободный остаток к размещению до конца года составляет около 90 млн. USD. Теоретически этот лимит имеет шансы быть выбранным за счет запланированного в сентябре размещения ГДО.

Подводя итог, обратим внимание на то, что при всей заинтересованности государства в наращивании внутреннего долга для конверсии внешнего такая стратегия не находит отклик у внутренних инвесторов, что отражается как в объемах новых выпусков (которые гораздо меньше бывших в 2015–2016 гг.), так и в количестве доразмещений новых выпусков за последние пару лет.

Инвесторы хотят покрытия рисков большей доходностью, на которую государство, с учетом нагрузки по погашению на бюджет, не готово. А в сравнении с наиболее доступным и распространенным инструментом инвестирования, депозитом, рисков у облигаций больше, особенно для граждан. Так, доход и возврат средств по облигациям не гарантируется государством. Маркетинговая «уловка» об освобождении дохода от налогообложения несостоятельна, поскольку срок обращения облигаций гораздо дольше одного года (а доход по депозитам сроком свыше одного года также освобожден от обложения подоходным налогом).

Ну и самое печальное, что может ожидать инвесторов (как физических, так и юридических лиц), кроме дефолта суверенного эмитента, – конверсия облигаций к моменту их погашения в облигации нового выпуска. При этом можно исправно платить процентный доход, однако выплату основного долга отложат на длительный срок. Такой сценарий, безусловно, пессимистичен, однако имеет право на существование в случае дальнейшего экстенсивного развития экономики.