На чем стоят затраты

Стратегическая линия тотального 25-процентного снижения затрат еще не успела овладеть всеми белорусскими предприятиями в I полугодии т.г. Напротив, издержки пока растут несколько быстрее, чем доходы. Зато в структуре себестоимости наблюдаются интересные сдвиги.

По итогам 6 месяцев т.г. выручка выросла по сравнению с январем–июнем 2015 г. на 12,3%, а себестоимость – на 12,8% (в текущих ценах), свидетельствуют данные Белстата. При этом прибыль от реализации (59,5 трлн. Br) была на 4,4% меньше, а прибыль до налогообложения (27,1 трлн.) – на 17,3% меньше, чем годом ранее (в текущих ценах). Таким образом, затраты растут несколько быстрее доходов. Для сравнения в прошлом году выручка выросла на 0,4 п.п. больше, чем себестоимость, а в 2014-м – на 0,3 п.п. Заметим, что в промышленности в текущем году себестоимость росла быстрее прибыли на 2,6 п.п., в сельском хозяйстве – на 3 п.п., деятельности в области телекоммуникаций – на 3,8 п.п., информации и связи – на 4 п.п.

Прибыль vs убыток

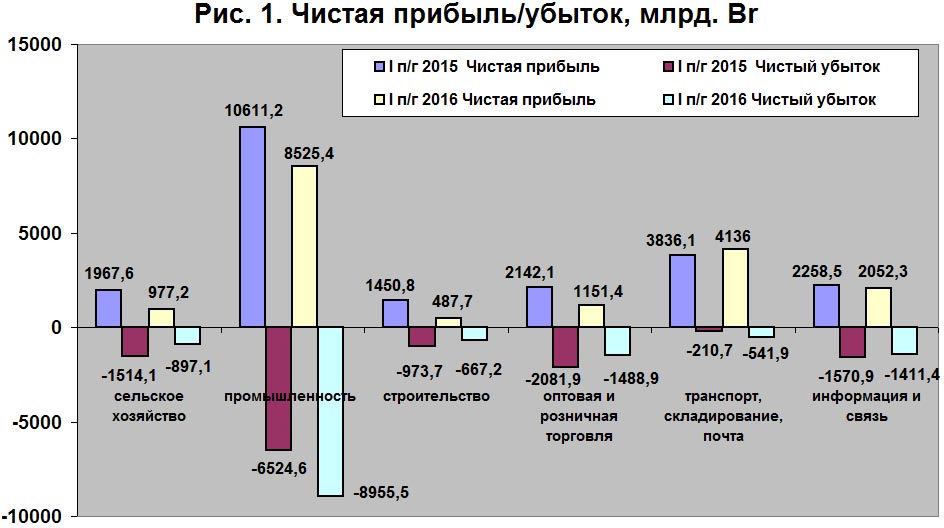

Угрожающе выглядит «сальдированный» финансовый результат (разность чистой прибыли и убытка). Если чистая прибыль составила в I полугодии т.г. 18,9 трлн. Br (без учета деноминации), то чистый убыток – 14 трлн., тогда как годом ранее соотношение составляло 23,9 трлн. против 14,8 трлн. Таким образом, сальдо чистой прибыли сократилось почти вдвое – и это с учетом масштабного непризнания в составе убытков отрицательных курсовых разниц. В некоторых сферах деятельности, в т.ч. в строительстве и торговле, объем чистых убытков превысил совокупную чистую прибыль (см. рис. 1).

В то же время число убыточных предприятий выросло за год почти на 1/4 до 1738, а их удельный вес – с 18,3 до 22,8%. В частности, доля убыточных организаций в промышленности за год сократилась с 29 до 28%, в строительстве – выросла с 16,7 до 27,2%, в оптовой и розничной торговле – с 21,8 до 23,6%, в сельском хозяйстве – с 14,2 до 26,1%.

Отметим, что в I полугодии т.г. у 45,3% рентабельных организаций рентабельность продаж не превышала 5% (в январе–июне 2015 г. – у 46,3%). У 23,8% она составляла от 5 до 10%, у 21,7% – от 10 до 20% (годом ранее – 25% и 20,6% соответственно) и только у 9,2% превышала 20% (в I полугодии 2015 г. – 9,9%). Таким образом, структура прибыльных организаций по уровню рентабельности почти не меняется. При этом в промышленности набралось всего 2,4% высокорентабельных предприятий (свыше 30%), в сельском хозяйстве – 0,4%, строительстве – 2,1%, оптовой и розничной торговле – 0,7%.

Вот,

новый оборот

Снижение прибыльности сопровождается ухудшением показателей финансового состояния и платежеспособности организаций. Так, коэффициент обеспеченности собственными оборотными средствами в целом по организациям республики на 1 июля т.г. составил 9%, коэффициент текущей ликвидности – 109,9% (на начало года – 10,6 и 111,9%, а на 1.07.2015 г. – 12,5 и 114,3%).

В промышленности эти показатели сократились за 6 месяцев с 4,4 до 2% и со 104,6 до 102,1%, в торговле – с 10,5 до 8,4% и с 111,7 до 109,1%, в сельском хозяйстве – с 7,6 до 7,2% и с 108,2 до 107,7%. Заметное улучшение наблюдается лишь в строительстве – с 12,7 до 14% и с 114,5 до 116,2% соответственно, в транспортно-складской деятельности (с 13,6 до 20,9% и с 115,7 до 126,4%), связи (с 50,6 до 52,6% и с 202,4 до 211,1%).

Доля организаций, не имеющих собственных оборотных средств, в общем количестве организаций за полгода выросла с 30,6% от общего числа до 31,5%, а имеющих обеспеченность собственными оборотными средствами ниже норматива, – сократилась с 12,4 до 12,2%. При этом среди организаций торговли таких на 1 июля насчитывалось 43,4 и 14% соответственно, в промышленности – 32,8 и 12,7%, в строительстве – 25,2 и 15,5%, в сельском хозяйстве – 37,6 и 13,1%.

В организациях, занимающихся операциями с недвижимым имуществом, ситуация сложилась критическая: коэффициент обеспеченности собственными оборотными средствами рухнул с –59,8 до –68,7%, коэффициент текущей ликвидности – с 62,6 до 59,3%, а доля не имеющих оборотных средств компаний выросла с 32,2 до 37,6%.

Кризис-костинг

При столь негативных финансовых результатах сокращение издержек становится вопросом выживания для предприятий. Однако динамика изменения отдельных статей затрат на производство и реализацию продукции (работ, услуг) свидетельствует о весьма своеобразном подходе к решению этой задачи. Складывается впечатление, что переменные затраты растут гораздо быстрее выручки, а возможности сокращения постоянных расходов отчасти ограничены, да и не всегда есть желание их использовать.

Так, при общем росте затрат в I полугодии т.г. на 12,7% по сравнению с январем–июнем 2015 г. материальные затраты увеличились на 15,6%, в т.ч. на топливо и энергию – на 19,3%, на сырье, материалы, покупные комплектующие изделия и полуфабрикаты – на 15,9%, в т.ч. на импортные – на 25%.

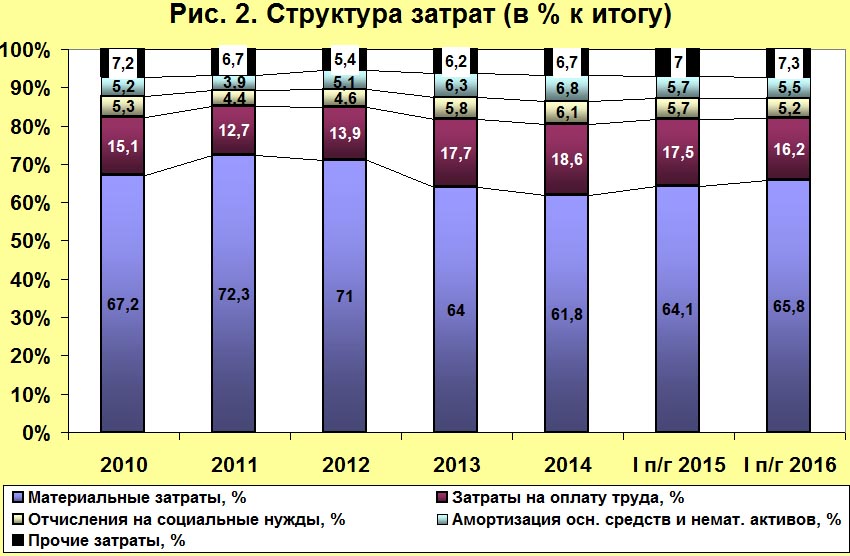

Структура затрат на производство и реализацию продукции (работ, услуг) представлена на рис. 2.

Как видим, удельный вес материальных затрат за год вырос на 1,7 п.п. до 65,8% – максимального значения с 2013 г., причем доля импортной составляющей увеличилась на 2,2 п.п., а топлива и энергии – на 0,9 п.п. Девальвация привела к опережающему росту затрат на энергию и материалы в рублевом эквиваленте, что явно не компенсируется мерами экономии, если таковые проводятся. Удачнее получается экономить на персонале: затраты на оплату труда выросли всего на 4,6%, отчисления на социальные нужды – на 3,1%, а их доля в затратах за год снизилась на 1,3 и 0,5 п.п. соответственно, до трехлетнего минимума: 5,5 и 5,2%.

Таким образом, от приснопамятного роста зарплат образца 2010 г. остались только грустные воспоминания. Однако это не меняет положение дел на макроуровне. «Зарплатоемкость» ВВП (отношение начисленной зарплаты к ВВП) в I полугодии т.г., как и по итогам прошлого года, составила 39,7%, что даже выше, чем в 2011 г. (39,3%). Таким образом, ресурсов для увеличения зарплат в экономике просто нет.

Амортизация основных средств и нематериальных активов увеличилась за год только на 7,8%. Это выглядит несколько необычно. После масштабной модернизации, о которой столько говорилось в последние годы, амортизация, по крайней мере, в первые годы после ввода новых объектов должна расти. Но у нас правила из учебников не действуют. Благодаря постановлениям Совмина от 16.02.2015 № 102 и от 9.02.2016 № 110 организации вправе в 2015–2016 гг. не начислять амортизацию всех или части основных средств, хотя они находятся в эксплуатации. Это игнорирование теории бухучета и правил МСФО дает некоторую «экономию» затрат, правда, только на бумаге. Так, в прошлом году удалось снизить долю амортизации на 1,1 п.п., а в I полугодии т.г. – еще на 0,2 п.п. Между тем за прошлый год стоимость основных средств предприятий выросла с 1648,6 трлн. Br до 1874,9 трлн., а доля накопленной амортизации снизилась с 41,6 до 40,8%.

Впрочем, неизвестно, сколько предприятий пользуются такой возможностью и в каком объеме. Еще одно обстоятельство – право по своему усмотрению не проводить переоценку. С другой стороны, учитывая ситуацию в экономике, некоторым организациям впору было бы заняться обесценением некоторых своих долгосрочных активов, как предлагают соответствующие инструкции Минфина. Но это не слишком популярная процедура: во-первых, она не обязательна, а во-вторых, убытков и так слишком много.

Обычно основной резерв снижения издержек часто ищут в статье «прочие затраты». Но пока они выросли за год на 17,9%, а их доля в затратах – на 0,3 п.п. По-видимому, организации не торопятся урезать эти расходы, среди которых значительную часть составляют услуги сторонних организаций. Кому-то они дороги по личным причинам, кто-то надеется, что вложения в рекламу, маркетинг позволят сохранить и приумножить долю на рынке. Многим пришлось потратиться на адаптацию кассового оборудования и бухгалтерских программ к деноминации, применению электронных счетов-фактур и прочие новшества, введенные недавно государством. Следовательно, основная борьба за выполнение стратегической задачи снижения себестоимости развернется во II полугодии.