Международные стандарты аудита – применение в Беларуси

Фото: rawpixel

Фото: rawpixel

Сегодня в нашей стране идет работа над внесением изменений и дополнений в основополагающий для аудиторов документ – Закон «Об аудиторской деятельности». Для аудиторов знаменательным изменением станет введение нормы в отношении обязательного применения международных стандартов аудита (далее – МСА) при аудите отчетностей, составленных по международным стандартам финансовой отчетности (МСФО).

МСА разрабатываются Международной Федерацией Бухгалтеров (IFAC) – всемирной организацией для бухгалтерских профессий, основанной в 1977 г. на 11 Всемирном Конгрессе бухгалтеров 63 организациями из 51 страны. Теперь в IFAC входят уже 175 организаций из 130 стран мира. Миссией IFAC является в т.ч. адаптация и внедрение качественных международных стандартов и распространение ценности бухгалтерской профессии по всему миру.

Схема стандартов, выпускаемых IFAC

Как видно на схеме, МСА – только часть стандартов IFAC. Кодекс этики является основополагающим документом и подлежит применению во всех случаях деятельности профессионального бухгалтера. То же правило действует и в отношении международных стандартов по контролю качества (пока принят только стандарт под № 1). При проведении аудитов и обзорных проверок финансовой информации прошлых периодов должны применяться МСА и Международные стандарты по обзорным проверкам. При выполнении заданий, обеспечивающих уверенность (например, заданий по проверке и подтверждению расходов или специальных отчетов с выдачей аудиторского заключения), применяются стандарты по заданиям, обеспечивающим уверенность. Существует группа стандартов по оказанию сопутствующих услуг, связанных с аудитом.

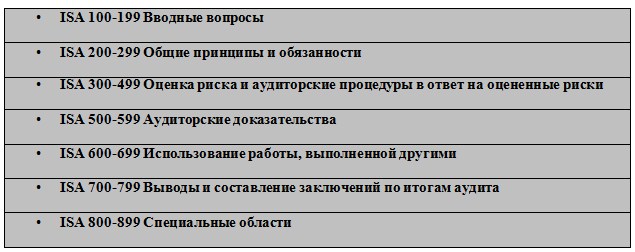

Непосредственно МСА содержит 37 стандартов, объединенных в 7 групп, каждая из которых имеет собственную зарезервированную нумерацию и включает стандарты, регулирующие отдельную область.

Такая классификация с зарезервированными номерами для каждой группы позволяет присваивать новому стандарту номер в группе, не меняя нумерацию уже принятых и действующих стандартов. Так, сравнительно новый и самый важный из недавно принятых стандарт МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении» получил свободный номер в группе 700-799 «Выводы и составление заключений по итогам аудита».

Применение МСА в мире

По данным программы соответствия, проведенной IFAC в августе 2012 г., уже тогда в той или иной мере МСА применяли 126 стран.

Выделяют 4 группы стран по типу использования МСА:

1. Страны, которые на законодательном уровне закрепили применение МСА, непосредственно выпущенных IFAC. Среди них: наша соседка – Латвия, а также Эстония, Словения и др. страны.

2. Страны, которые принимают МСА в качестве локальных стандартов без каких-либо изменений и дополнений. Отличие группы 2 от группы 1 состоит в том, что в случае, если IFAC издает новый стандарт или изменяет текст стандарта, в группе 1 он становится обязательным для применения непосредственно с момента его издания IFAC. В группе 2 законодательный орган должен получить перевод стандарта на локальный язык и принять стандарт или изменение к нему в качестве законодательного акта. В группу 2 на момент исследования входили 32 страны, в т.ч. Великобритания, Чехия, Канада.

3. Это 29 стран (в т.ч. Германия, Италия, Франция и др.), которые разрабатывают собственные стандарты на основе МСА. Отличия локальных стандартов от МСА незначительны и соответствуют политике IFAC по изменениям стандартов.

4. Страны, которые разрабатывают национальные стандарты на основе МСА, но нет доказательств, что изменения локальных стандартов по сравнению с МСА соответствуют политике IFAC. Среди 54 стран этой группы – Россия, Украина, США и Япония. Россия, которая отнесена к группе 4, в октябре 2013 г. одобрила законопроект, предполагающий внедрение МСА в качестве национальных стандартов, и с 2017 г. в России вместо локальных стандартов аудита действуют МСА.

Беларуси нет среди 126 стран, участвовавших в программе IFAC. Но думаю, если бы такое исследование было, мы были бы в 4 группе применения МСА. Так как, несмотря на то, что в РБ действуют 35 национальных Правил аудиторской деятельности (НПАД), и основные области, регулируемые МСА, в них учтены, существуют довольно критические отличия. Так, некоторые требования различных МСА либо не содержатся в белорусских правилах, либо имеются определенные трудности их применения, где-то из-за непонимания, где-то из-за сложившейся практики. Есть и специфические белорусские нормы, которых нет в МСА.

По данным последнего и не такого масштабного исследования IFAC, в котором участвовало 80 стран, в 2017 г. 79% стран приняли МСА для всех обязательных аудитов, 61% стран полностью приняли Кодекс этики профессиональных бухгалтеров (по крайней мере в редакции 2009 г.) и 91% стран приняли МСФО для всех или для большей части публичных компаний в соответствующей юрисдикции.

Различия между МСА и локальными правилами (и практиками) в Беларуси

Различия существуют не только с МСА. В отдельных случаях, несмотря на наличие в НПАД локальных норм, они не выполняются аудиторами на практике. К сожалению, из-за отсутствия должной системы контроля качества аудита сейчас такое невыполнение локальных норм достаточно распространено.

Остановимся подробно на 5-ти важных моментах:

1. Непрерывность деятельности. Важный вопрос, которому часто не уделяется должного внимания при аудите, – проверка выполнения принципа непрерывности деятельности клиента.

Вопрос критичный, т.к. когда появляются громкие заголовки статей, новостей о штрафах и санкциях против международных аудиторов, нередко речь идет об аудиторах, чьи клиенты «внезапно» обанкротились, при том, что аудиторы этого не замечали до последнего момента.

Вопрос непрерывности деятельности клиента в белорусском законодательстве, в целом, урегулирован: для аудиторов действует НПАД «Допущение о непрерывности деятельности аудируемого лица», утв. постановлением Минфина от 28.03.2003 № 45.

Справочно. Для бухгалтеров, составляющих отчетность, аналогичный принцип предусмотрен Законом «О бухгалтерском учете и отчетности». Он заключается в том, что информация об активах, обязательствах, о собственном капитале, доходах и расходах организации формируется в бухгалтерском учете и отчетности в зависимости от намерения организации продолжать или прекращать свою деятельность в дальнейшем.

Несмотря на то, что для аудиторов существует требование анализировать факторы, указывающие на проблемы с непрерывностью деятельности, на практике локальные аудиторы такой анализ обычно не делают. Исключение составляют аудиторские компании – члены крупных международных аудиторских сетей, у которых традиционно налажен процесс внутреннего контроля за выполнением требований МСА.

Причины, по которым проверка непрерывности деятельности особенно важна в Беларуси, кроется в факторах и индикаторах, которые аудитор и руководство аудируемого лица должны проанализировать (и задокументировать этот процесс) для того, чтобы правильно подготовить отчетность и выпустить верное аудиторское заключение.

Из финансовых индикаторов среди белорусских предприятий часто встречаются неблагоприятные значения основных финансовых показателей и значительные и (или) продолжающиеся убытки.

Индикаторы непрерывности деятельности приведены на рис. ниже.

2. Ключевые вопросы аудита. Главное из недавних изменений в требования МСА – введение понятия ключевых вопросов аудита и необходимости раскрытия информации о ключевых вопросах аудита в аудиторском заключении (МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», вступил в силу для аудитов финансовой отчетности за период, заканчивающийся 15.12.2016 и позже). Изменения разработаны для повышения прозрачности и улучшения информационного взаимодействия между инвесторами, другими пользователями отчетности и аудиторами.

МСА 701 не предусматривает изменений в объеме проводимых аудиторских процедур, но для листинговых компаний аудитор должен добавить в аудиторское заключение специальный параграф, в котором описывается информация о ключевых вопросах аудита.

На практике возникают вопросы, какие именно компании относятся к листинговым в той или иной юрисдикции.

Справочно. В Беларуси, согласно разъяснению БВФБ, критерием для отнесения компаний к листинговым является нахождение ценных бумаг компании в одном из котировальных листов биржи; наличие у компании внесписочных ценных бумаг не является основанием считать ее листинговой.

Также МСА 701 предусматривает изменение содержания самого аудиторского заключения:

– изменения порядка изложения вопросов в аудиторском заключении – мнение аудитора представляется в начале заключения;

– изменение описания ответственности руководства;

– изменение описания ответственности и обязанностей аудиторов и обязанностей руководства в отношении непрерывности деятельности;

– заявления о независимости аудитора и соблюдения соответствующих этических требований.

Для листинговых компаний предусмотрено также описание ключевых вопросов аудита и раскрытие имени партнера в аудиторском заключении.

Что касается раскрытия имени партнера в аудиторском заключении, то это требование и раньше содержалось в НПАД «Аудиторское заключение по бухгалтерской (финансовой) отчетности» (заключение подписывается руководителем или уполномоченным им лицом, лицо подписывающее аудиторское заключение должно иметь квалификационный аттестат аудитора).

Белорусский НПАД также предусматривает раскрытие информации о ключевых вопросах аудита. Но вместо листинговых компаний это обязательно для всех акционерных обществ, обязанных согласно законодательству РБ раскрывать информацию об акционерном обществе в соответствии с законодательством о ценных бумагах; Нацбанка, банков, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бирж, страховых организаций, организации, осуществляющей гарантированное возмещение банковских вкладов (депозитов) физических лиц.

В иных случаях этот раздел может быть включен в аудиторское заключение по решению аудиторской организации и (или) по согласованию с заказчиком аудиторских услуг.

Но на практике эти требования белорусскими аудиторами либо не выполняются, либо выполняются не в полной мере (часто информация о ключевых вопросах аудита либо не раскрыта, либо раскрыта не полностью).

Случается также, что выбор ключевых вопросов аудита осуществляется неверно.

Важно учитывать требования МСА, которые устанавливают, что ключевые вопросы аудита – это вопросы, которые в соответствии с суждением аудитора, оказались наиболее важными при проведении аудиторской проверки. Это могут быть:

– существенные риски, выявленные аудитором при планировании (однако не все риски обязательно относятся к ключевым вопросам аудита);

– области существенных суждений руководства;

– области с высокой степенью неопределенности, оказавшие влияние на аудит;

– существенные события или операции в текущем периоде.

И важно помнить, что недостаточно просто назвать ключевой вопрос аудита. В заключении, как минимум, нужно указать, почему этот вопрос по-мнению аудита является ключевым, что относится к этому вопросу, и как аудитор проводил процедуры в отношении ключевых вопросов аудита.

3. Уровни материальности. Вопрос, который не предусмотрен белорусскими НПАД, – определение нескольких уровней существенности для проведения аудита.

Справочно. Согласно белорусским НПАД при проведении аудиторской проверки определяется один уровень существенности – и для планирования аудита, и для сравнения найденных искажений с существенностью для того, чтобы сделать выводы и выпустить соответствующее аудиторское заключение.

МСА 320 «Существенность при планировании и проведении аудита» предусмотрено, что аудитор должен дополнительно определить существенность для выполнения аудиторских процедур (performance materiality или «рабочая существенность») и для оценки риска существенного искажения, и для определения характера, времени и объема дальнейших аудиторских процедур (этот уровень существенности устанавливается в сумме меньшей, чем существенность в целом).

Существенность для выполнения аудиторских процедур должна определяться таким образом, чтобы снизить до приемлемо низкого уровня вероятность того, что агрегированные суммы неисправленных и необнаруженных искажений в финансовой отчетности превышают существенность (риск агрегации). При этом необходимо учитывать характер, причины и суммы выявленных аудиторских разниц в предыдущих периодах. В зависимости от риска агрегации рабочая существенность может определяться, например, как 50% при высоком риске, 65% при увеличенном риске и 75% при нормальном риске агрегации (данные проценты приведены в качестве примера, они не установлены МСА и должны устанавливаться внутренними правилами аудиторской компании).

4. Специфические требования в отношении предполагаемых недобросовестных действий.

В МСА существуют специфические требования в отношении предполагаемых недобросовестных действий со стороны руководства аудируемых организаций. Так, в соответствии с МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности» аудитор при любом аудите всегда должен предполагать о наличии риска искажения выручки в результате недобросовестных действий. В случае если аудитор заключает, что презумпция наличия такого риска в конкретном аудите не применима, в рабочей документации должно быть обоснование такого заключения.

В требованиях белорусских НПАД такого обязательного предположения не содержится.

Также в соответствии с МСА 240 и МСА 520 «Аналитические процедуры» аудитор должен проводить аналитические процедуры при планировании и оценке рисков, а также оценить, указывают ли аналитические процедуры, выполненные в конце аудита при формировании общих выводов, на то, что финансовая отчетность совпадает с пониманием аудитора о компании, или на ранее не выявленный риск существенного искажения отчетности из-за недобросовестных действий.

В НПАД такие требования как обязательные четко не указаны.

5. Дополнительная проверка качества. Еще одно требование, которое не содержится в белорусских НПАД, определено Международным стандартом по контролю качества № 1 и МСА 220 «Контроль качества аудита финансовой отчетности» и предполагает обязательную дополнительную проверку контроля качества, которая проводится квалифицированным специалистом (вторым партнером), не являющимся членом команды для листинговых компаний и для других компаний, определенных аудитором.

Такая проверка должна проводиться до даты выдачи аудиторского заключения и включать проверку существенных суждений и выводов аудитора при формировании аудиторского мнения.

Это, конечно, далеко не все различия между белорусскими НПАД и МСА.

Поэтому при внедрении МСА белорусским аудиторам предстоит немалая работа: изучение стандартов, определение подходов к проведению аудитов различных предприятий, обучение специалистов и постоянное повышение их квалификации, разработка новых шаблонов рабочих документов, усиление внутреннего контроля качества, возможно внедрение новых программных продуктов с целью повышения эффективности. И успешность такого внедрения прежде всего будет зависеть от неуклонного, постоянного и достаточно строгого внешнего контроля качества, проводимого внешней авторитетной и независимой организацией.