Мартовский баланс банков: проблемы «плюс», прибыль «минус»

В целом банковская система продемонстрировала в марте преимущественное ухудшение основных показателей деятельности. При повышении валовых активов практически втрое больше возрос кредитный портфель, но сократились нормативный капитал и прибыль, а проблемные активы ускорились.

Показатели прибыли ухудшаются, но рентабельность пока сохраняется на прошлогодних уровнях. Остальные показатели деятельности банков двигаются разнонаправленно, и о явной тенденции к росту системы говорить не приходится. Несмотря на определенный эффект от периодических списаний, проблемная задолженность не спешит отступать и сжимает прибыль из-за необходимости создания спецрезервов и списания задолженности за их счет, а также держит в напряжении нормативный капитал банков.

В марте рубль продолжил умеренно укрепляться к доллару США, оставаясь выше уровня начала года, что оказало небольшое влияние на девальвационную динамику активов в рублевом эквиваленте, более половины которых составляют валютные. При снижении курса USD на 0,3% произошел прирост активов, составивший 0,2 млрд. BYN (это тоже 0,3%), что довело их уровень до 66,2 млрд. BYN. В эквиваленте к 1 апреля объем активов составил 33,9 млрд. USD после 33,7 млрд. месяцем ранее, т.е. в твердой валюте активы выросли за месяц на 0,6% (+0,2 млрд. USD). С начала года снижение составляет 0,8%, или 0,5 млрд. BYN. В реальном выражении рублевая часть активов увеличилась за март на 0,5 млрд. BYN, тогда как валютная – лишилась 0,2 млрд. USD.

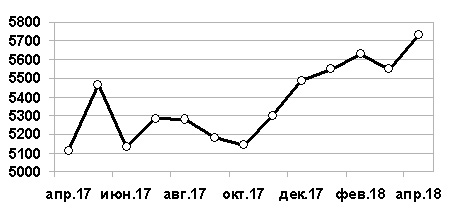

В марте совокупная прибыль банковской системы (см. рис. 1) снова сократилась – на этот раз на 32,5%, до 45 млн. BYN. Совокупные доходы просели к февралю на 21,7 млн. BYN. С начала года совокупная прибыль достигла 172,8 млн. BYN – это на 8,4% меньше, чем за январь–март 2017 г. Доля прибыли в доходах банков на 1 января составляла 4,4%.

Рисунок 1. Динамика совокупной прибыли за период 01.04.2017 — 01.04.2018 гг., млн. BYN.

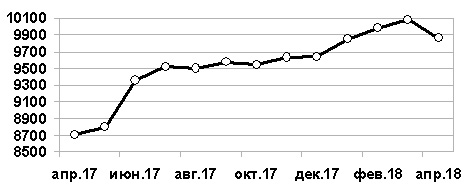

Нормативный капитал в марте заметно сдал позиции, прервав постоянный прирост с октября (см. рис. 2). Так, его значение за месяц уменьшилось на 2,3%, до 9,9 млрд. BYN. За месяц снижение составило 0,2 млрд. BYN, а в эквиваленте USD капитал за март достиг уровня в 5,1 млрд., что выше значения на 1 января на 0,1 млрд. USD, в т.ч. из-за курсовых колебаний рубля. С начала года нормативный капитал в рублевом эквиваленте почти не изменился (+0,01%).

Рисунок 2. Динамика нормативного капитала за период 01.04.2017 – 01.04.2018 гг., млн. BYN.

Такая рублевая динамика нормативного капитала снова резко отрицательно сказалась на его достаточности, которая составила 18,2% на 1 апреля (-0,7 п.п. за месяц). Отметим, что достаточность капитала вновь приобретает негативную динамику и сохраняется на уровне ниже прошлогоднего значения в 19,1%, показанного системой на 1 апреля 2017 г.

Рентабельность активов за март составляет 0,3%, традиционно находясь у годовых минимумов в начале года – столько же, как и годом ранее. Рентабельность нормативного капитала также минимальна и составляет 1,7% против 2,1% в прошлом году.

В среднегодовом выражении рентабельность активов составила 1,3% (против 1,4% годом ранее), нормативного капитала – 9,1% (10,7%) при уменьшении прибыли к сопоставимому периоду 2017 г.

Активы, подверженные кредитному риску, в марте заметно выросли на фоне ускорения кредитования, с одной стороны, и умеренных курсовых колебаний – с другой. Так, рисковые активы прибавили 1,3%, достигнув уровня 43,8 млрд. BYN. С начала года их объем вырос на 1,4%, или на 0,6 млрд. BYN.

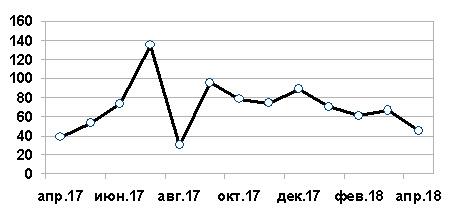

Проблемные активы в марте вновь «ускорились», добравшись до максимального за последний год уровня на фоне укрепившегося курса рубля, одновременно несколько ухудшив качество таких активов при сохранении трудностей во взаиморасчетах субъектов хозяйствования и банков. За месяц они «потяжелели» на 3,2%. Уровень проблемной задолженности составил 5,7 млрд. BYN (+0,2 млрд. в марте), а с начала года проблемные активы прибавили 3,3%, или 0,2 млрд. BYN.

Доля проблемных активов в рисковых при этом повысилась на 0,25 п.п. за счет опережающего прироста проблемных активов, до 13,1%. В совокупных активах их доля в марте также выросла – на 0,25 п.п. до 8,7%. Доля подверженных кредитному риску активов в совокупных составила 66,2% (+0,7 п.п. в марте).

Преобладающая валютная составляющая активов (на данный момент 1,25/1) сохраняется уже более трех лет, при этом соотношение продолжило улучшаться в пользу рублевой составляющей и в марте. Этому способствует прирост рублевого кредитования, который поддержало и укрепление рубля в марте.

Падение уровня прибыли в марте практически не повлияло на показатели рентабельности в годовом выражении. Рентабельность активов стабильна, зато рентабельность нормативного капитала выросла из-за мартовского сжатия последнего при более скромных показателях прибыли.

В марте проблемная задолженность заметно прибавила на ослабшем долларе. Ее повышение на протяжении октября–января вновь возобновилось после февральской передышки и пока не дает оснований ожидать улучшения ситуации весной. Одновременно качество проблемной задолженности немного ухудшилось (просроченная задолженность стала более 10% совокупной).

Рисунок 1. Динамика проблемной задолженности за период 01.04.2017 — 01.04.2018 гг., млн. BYN.