Кредиты дешевеют, банки богатеют. — Неуклонно, но медленно

Валютный перевес совокупного кредитного портфеля банков в августе немного возрос к предыдущему месяцу в рублевом эквиваленте из-за ощутимого ослабления рубля на валютном рынке. С другой стороны, качество кредитной задолженности слегка улучшилось, а стоимость кредитов преимущественно снизилось.

И вновь все субъекты нарастили рублевую кредитную задолженность, причем только госкомпании повысили валютную задолженность в долларовом выражении. Вдобавок «просело» межбанковское кредитование (-20%). Рублевая его часть за месяц лишилась 29,7%, тогда как валютная в рублевом эквиваленте снизилась на 18,7%.

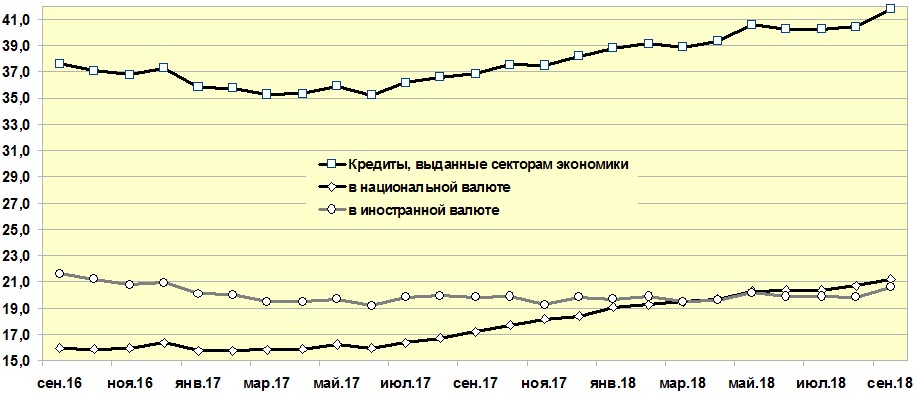

В августе объем кредитования секторов экономики продолжил прирастать – еще на 3,2% до 41,8 млрд BYN (в долларовом эквиваленте объем кредитования «потерял» 0,3 млрд, уменьшившись до 20,1 млрд USD) на 1 сентября (см. график). С начала года прирост составляет 7,8%, или 3 млрд BYN.

Кредитование секторов экономики за 01.09.2016–01.09.2018 гг., млрд. BYN

Всего за август банки нарастили объем предоставленных клиентам и банкам рублевых ресурсов на 1,9% до 21,9 млрд BYN (10,5 млрд USD). Объем валютной задолженности в кредитном портфеле в августе повысился на 2,5% до эквивалента 23,3 млрд BYN (11,2 млрд USD).

В том числе на 1 сентября предприятиям негосударственной формы собственности были предоставлены кредиты на сумму 13 млрд BYN (6,2 млрд USD, +1,8% к июлю и +2,7% с начала года), госпредприятиям – 16,2 млрд BYN (7,8 млрд USD, при +3,8% в августе и +3,6% с начала года).

Требования банков к негосударственным субъектам хозяйствования в рублях составили 5,3 млрд BYN, повысившись в августе на 1%. С начала года они возросли на 5,6%.

Требования к данному сектору в валюте в эквиваленте за август прибавили 2,3%, (+172,4 млн BYN в эквиваленте), до 7,7 млрд BYN – 3,7 млрд USD. С начала года повышение достигает 0,8%.

У госпредприятий объем кредитной задолженности в рублях составил 4,9 млрд BYN, повысившись в августе на 0,5%. С начала года снижение достигает 0,5%.

Требования к госпредприятиям в валюте за август возросли на 5,4% в рублевом эквиваленте, или прибавили 22 млн USD в валютном. Прирост составил 575,4 млн BYN (в эквиваленте), до 11,2 млрд BYN – 5,4 млрд USD. С начала года прирост требований составляет 5,5%.

При этом доля проблемных кредитов в кредитном портфеле равнялась 3,83% на 1 сентября и повысилась на 0,04 п.п. к августу. На 1 января она составляла 3,53%.

Также отметим, что общая сумма проблемных кредитов (пролонгированных и просроченных) возросла в августе на 3,3% до 1,7 млрд BYN (830 млн USD). С начала года прирост составляет 15,8%.

Доля пролонгированной задолженности в общем объеме проблемной задолженности на 1 сентября составила 90,3% в сравнении с 91,2% на 1 января. Доля просроченной задолженности составила 9,7% в сравнении с 8,8% на 1 января соответственно.

Ставки практически по всем видам кредитов в августе снижались (подорожали только краткосрочные валютные – см. таблицу). За год процент по рублевым кредитам снизился более чем на 1/20, по валютным – потерял больше 1/5.

Таблица. Ставки кредитного рынка на 01.09.2017, 01.08.2018 и 01.09.2018 гг.

|

Средние ставки, % годовых |

01.09.17 |

01.08.18 |

01.09.18 |

Изменение |

|

|

за месяц |

за год |

||||

|

Юридические лица |

|||||

|

Краткосрочные рублевые |

11,8 |

11,37 |

11,31 |

-0,06 |

-0,49 |

|

Долгосрочные рублевые |

11,2 |

10,67 |

10,53 |

-0,14 |

-0,67 |

|

Краткосрочные валютные |

5,8 |

4,59 |

4,75 |

0,16 |

-1,05 |

|

Долгосрочные валютные |

7,5 |

6,47 |

5,93 |

-0,54 |

-1,57 |

|

Средневзвешенный спрэд (юр -и физлица) |

4,63 |

3,08 |

3,2 |

0,12 |

-1,43 |

При сохранении такой тенденции ставки по новым рублевым кредитам осенью будут находиться в диапазоне 10–12% годовых. Валютное кредитование также сохранит стабильную стоимость и будет обходиться 4,5–6,5% годовых.

Но ставки по депозитам снижались еще быстрее. Это и позволяет банкам все еще зарабатывать на кредитовании. Позитивные для финансовых учреждений изменения начались только в июле 2018 г. В августе банкиры смогли зарабатывать еще на 0,12 п.п. больше.

Такой результат пока не позволяет с уверенностью сказать о смене тенденции. Но есть шанс, что «дно» доходности кредитования пройдено этим летом.

Пока складывающийся результат в 1,5 раза ниже, чем годом ранее. В перспективе средний спред доходности будет держаться в основном на валютных кредитах (преобладающая доля которых в портфеле сохраняется), а также на коротких рублевых кредитах (ставки по коротким депозитам уже значительно ниже среднегодового уровня инфляции), хотя сейчас спреды доходности заметно ниже, чем даже год назад.

При складывающейся ситуации со ставками явных перспектив роста пока не предвидится, напротив, вероятна стабилизация спреда в диапазоне 2,5–3,5%, что соответствует уровню 3-летней давности.