Кредитование в марте пустилось в рост

Валютный перевес кредитного портфеля в марте продолжил уменьшаться при умеренном укреплении рубля на валютном рынке и несколько ухудшившемся качестве кредитов на фоне снижения их стоимости.

На этот раз только частные предприятия снизили рублевую кредитную задолженность, а госкомпании, небанковские кредитно-финансовые организации (НКФО) и физические лица – нарастили. При этом госпредприятия и население сократили валютную задолженность, а частные предприятия и НКФО – нарастили ее.

В марте кредитование секторов экономики вновь выросло – на 1,1%, до 39,4 млрд. BYN на 1 апреля (в эквиваленте – на 0,3 млрд., до 20,2 млрд. USD). С начала года прирост составляет 1,5%, или 0,6 млрд. BYN.

Сам же кредитный портфель банков в марте увеличился на 0,9%, до 43,2 млрд. BYN (22,1 млрд. USD на 1 апреля).

Всего за март банки нарастили объем предоставленных клиентам и банкам рублевых ресурсов на 1,3%, до 20,5 млрд. BYN (10,5 млрд. USD). Объем валютной задолженности в кредитном портфеле в марте повысился на 0,6%, до эквивалента 22,7 млрд. BYN (11,7 млрд. USD).

При этом на 1 апреля предприятиям негосударственной формы собственности были предоставлены кредиты на сумму 12,5 млрд. BYN (6,4 млрд. USD, +0,7% к февралю), населению – 9,5 млрд. BYN (4,9 млрд. USD, +2% за март), госпредприятиям – 15,7 млрд. BYN (8,1 млрд. USD, +0,3% в марте), НКФО – 1,6 млрд. BYN (0,8 млрд. USD, +6,3% в марте).

Общий объем требований к экономике на 1 апреля составил в эквиваленте 41,1 млрд. BYN (21,1 млрд. USD), повысившись в марте на 1,1% (+1,4% с начала года). В том числе требования к юридическим лицам составили 28,2 млрд. BYN (прирост на 0,5% за март), к негосударственным субъектам хозяйствования – 5 млрд. BYN в рублях (-0,2% в марте) и 3,9 млрд. USD в валюте (7,5 млрд. BYN в эквиваленте, +1,3% в марте), к государственным предприятиям – 5,1 млрд. BYN в рублях (+0,9%) и 5,5 млрд. USD в валюте (10,6 млрд. BYN в эквиваленте, -0,03% в марте).

Требования банков к населению на 1 апреля составили 9,5 млрд. BYN (+2% за март). Остаток задолженности по валютным кредитам продолжает сокращаться – на 1,6%, или 0,4 млн. USD за март до уровня 47,1 млн. BYN в рублевом эквиваленте.

Основную долю в кредитном портфеле физических лиц составляет задолженность по кредитам, предоставленным на финансирование недвижимости (удельный вес на 1 апреля – 64,7%). В марте задолженность выросла еще на 1,5%, до 6,3 млрд. BYN (с начала года на 3,8%).

При этом доля проблемных кредитов в кредитном портфеле на 1 апреля составила 4,28% (3,13% на 1 марта), а общая сумма проблемных кредитов (пролонгированных и просроченных) подскочила в марте сразу на 38,3%, до 1,9 млрд. BYN (почти 1 млрд. USD), что переломило тенденцию к их снижению (прирост с начала года – 23,7%, или 0,4 млрд. BYN).

Доля пролонгированной в общем объеме проблемной задолженности на 1 апреля составила 91,4% (91,2% на 1 января), а доля просроченной задолженности – 8,6% (11,7% – на 1 марта, 8,8% – на начало года).

После февральского преимущественно нисходящего движения ставок кредитного рынка в марте сохранялись минорные настроения. Рублевые ставки юридических лиц лишились до 3% своего значения, тогда как валютные – до 5%. При этом краткосрочные валютные кредиты для юридических лиц подорожали на 2%. Рублевые кредиты для населения сохранили стоимость. При сохранении этого тренда ставки по новым рублевым кредитам весной будут находиться в диапазоне 9–12% годовых, при этом вероятно сужение диапазона изменения ставок, что пока и наблюдается. Валютные кредиты также сохранят стабильность на уровне 5–6% годовых.

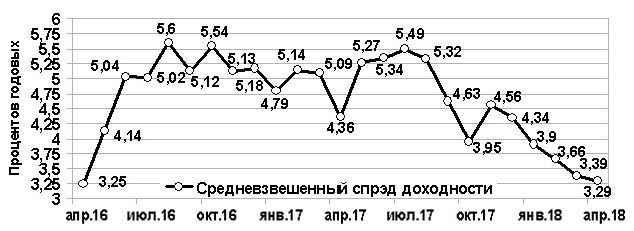

Небольшое снижение кредитных ставок при стабильности и даже приросте ставок на рынке депозитов вновь сработало против средневзвешенного спрэда доходности кредитов. Отчетливо «падающий» с лета прошлого года тренд маржи пока не собирается «тормозить». В перспективе средний спрэд доходности будет держаться в основном на валютных кредитах (преобладающая доля которых в портфеле сохраняется), а также на краткосрочных рублевых кредитах, депозитные ставки по которым уже значительно ниже среднегодового уровня инфляции. На протяжении 2017 года спрэд формировал коридор в 4,5–5,5%, однако с прошлой осени он сдвинулся в сторону уменьшения и пока продолжает падение (см. рис.). При складывающейся ситуации со ставками перспектив роста пока не предвидится, напротив, вероятен сдвиг нижней границы коридора до 3–3,5%. В марте наблюдалось падение значения до 3,3 п.п., что находится практически у весенних минимумов 2016 г.

Небольшое снижение кредитных ставок при стабильности и даже приросте ставок на рынке депозитов вновь сработало против средневзвешенного спрэда доходности кредитов. Отчетливо «падающий» с лета прошлого года тренд маржи пока не собирается «тормозить». В перспективе средний спрэд доходности будет держаться в основном на валютных кредитах (преобладающая доля которых в портфеле сохраняется), а также на краткосрочных рублевых кредитах, депозитные ставки по которым уже значительно ниже среднегодового уровня инфляции. На протяжении 2017 года спрэд формировал коридор в 4,5–5,5%, однако с прошлой осени он сдвинулся в сторону уменьшения и пока продолжает падение (см. рис.). При складывающейся ситуации со ставками перспектив роста пока не предвидится, напротив, вероятен сдвиг нижней границы коридора до 3–3,5%. В марте наблюдалось падение значения до 3,3 п.п., что находится практически у весенних минимумов 2016 г.