Как мораторий соблюсти и бюджет приобрести

Налоговая политика на 2018 год в Беларуси вынуждена лавировать между необходимостью снижения давления на бизнес, чтобы дать ему возможность развиваться, и потребностью собрать достаточно средств, чтобы выполнять обязательства бюджета: в социальной сфере, по погашению государственного долга, финансированию госпрограмм, поддержке госсектора и содержанию госаппарата. Поэтому снижения налоговой нагрузки ожидать не приходится, а льготы отдельным секторам будут компенсироваться мерами по улучшению налогового администрирования.

Налоговая политика на 2018 год в Беларуси вынуждена лавировать между необходимостью снижения давления на бизнес, чтобы дать ему возможность развиваться, и потребностью собрать достаточно средств, чтобы выполнять обязательства бюджета: в социальной сфере, по погашению государственного долга, финансированию госпрограмм, поддержке госсектора и содержанию госаппарата. Поэтому снижения налоговой нагрузки ожидать не приходится, а льготы отдельным секторам будут компенсироваться мерами по улучшению налогового администрирования.

В целях формирования благоприятной предпринимательской среды власти намерены соблюдать мораторий на введение новых налогов, расширение налоговой базы и/или перечня объектов обложения налогами и повышение налоговых ставок. Все это должно содействовать стабилизации финансовой деятельности предприятий, но не исключает индексации ставок налогов, установленных в белорусских рублях, а также расширения налоговой базы основных налогов за счет сокращения налоговых льгот. С целью совершенствования налоговых механизмов стимулирования инвестиционной активности намечено проработать вопрос возможности поэтапного снятия действующих ограничений по вычету «входного» НДС.

Всего поступления доходов по проекту республиканского бюджета на 2018 год должны составить 20 485,4 млн. BYN, что на 7,8% больше ожидаемого исполнения в текущем году. Из этой суммы 77,8%, или 15,9 млрд. BYN, составят налоговые доходы, 2,3 млрд. – неналоговые доходы, 1,9 млрд. – безвозмездные поступления. Кроме того, в республиканском бюджете предусматриваются поступления дополнительных доходов в сумме 300 млн. BYN при достижении показателей развития экономики, предусмотренных целевым сценарием (в т.ч. темп роста ВВП – 103,4%, цена нефти – 45,9 USD за баррель). Но эти средства пойдут в специальный резервный фонд в размерах, позволяющих обеспечить дополнительный рост зарплаты бюджетников. Аналогичные фонды будут сформированы и в местных бюджетах.

ПО ЗАМЫСЛУ разработчиков, налоговая политика в 2018 г. будет направлена на поддержание устойчивости бюджетной системы путем создания стабильной доходной базы за счет совершенствования налоговой системы и повышения эффективности налогового администрирования. Доходная часть бюджета сформирована исходя из действующих состава и количества налогов. Так что налоговая нагрузка в следующем году не должна превысить уровня, предусмотренного в программе социально-экономического развития на 2016–2020 гг., и прогнозируется в размере не более 25,5% к ВВП. Таким образом, попытки бизнес-союзов добиться снижения налоговой нагрузки остались безуспешными.

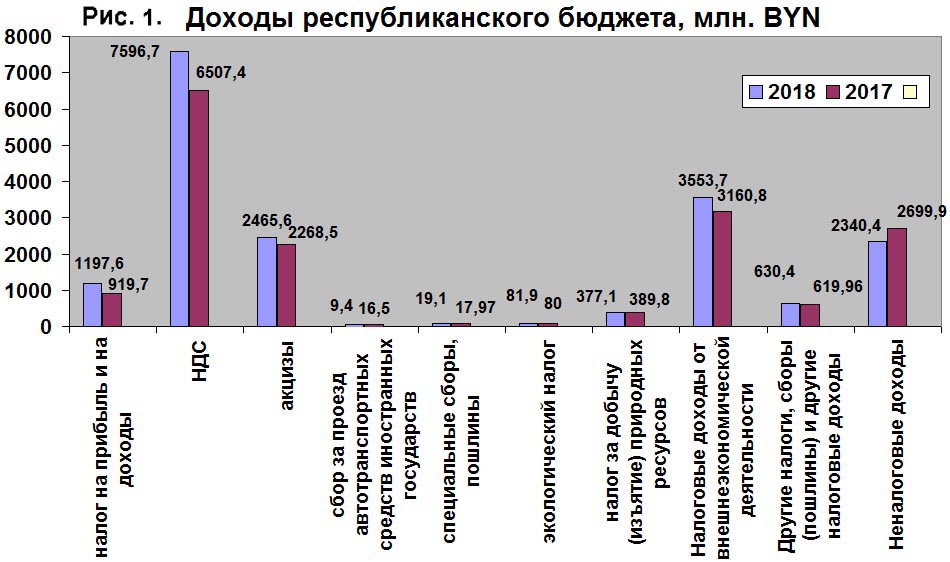

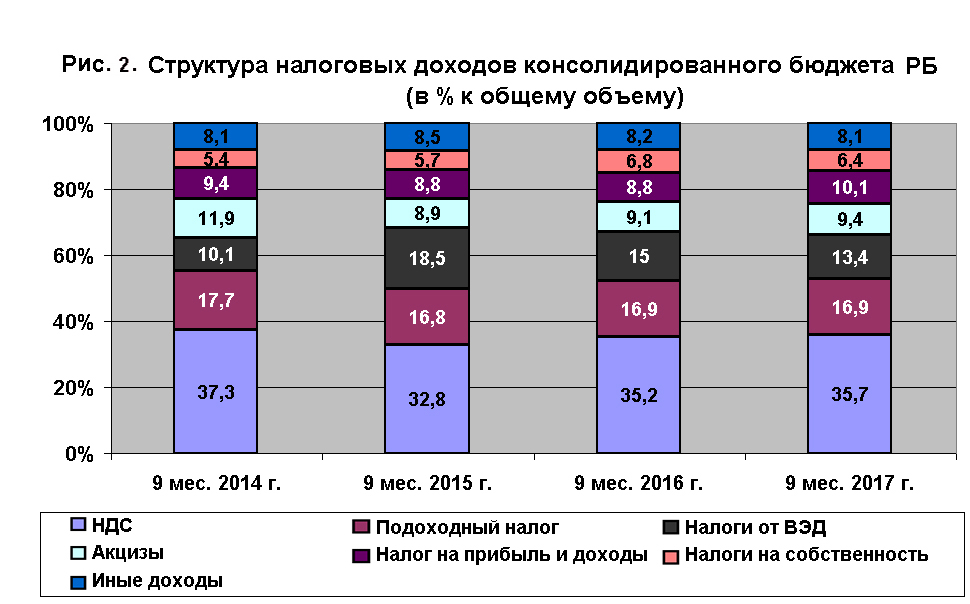

Динамика основных налоговых доходов бюджета представлена на рис. 1.

Как видим, в структуре налоговых доходов бюджета особых изменений не ожидается. В основном она мало будет отличаться от той, которая складывалась в прошлые годы и по итогам 9 месяцев 2017 г. (рис. 2). Главным источником налоговых доходов неизменно остается НДС. Однако в следующем году планируется перевод отдельных плательщиков на ежемесячную уплату НДС с поэтапной отменой ограничений на вычет «входного» налога.

Как видим, в структуре налоговых доходов бюджета особых изменений не ожидается. В основном она мало будет отличаться от той, которая складывалась в прошлые годы и по итогам 9 месяцев 2017 г. (рис. 2). Главным источником налоговых доходов неизменно остается НДС. Однако в следующем году планируется перевод отдельных плательщиков на ежемесячную уплату НДС с поэтапной отменой ограничений на вычет «входного» налога.

Также в состав республиканского бюджета включены государственные целевые бюджетные фонды в общей сумме 784,5 млн. BYN, в т.ч. республиканский централизованный инновационный фонд – 121 млн., фонд национального развития – 101,6 млн., республиканский дорожный фонд – 561,9 млн. BYN.

СРЕДИ источников экономического роста авторы проекта называют выравнивание налоговой нагрузки для всех субъектов хозяйствования при снижении общей налоговой нагрузки на экономику, упрощение налогового администрирования. В то же время некоторые нормативные акты, входящие в знаменитый «либерализационный пакет», предусматривают ряд налоговых льгот субъектам хозяйствования, осуществляющим отдельные виды деятельности. Примером тому могут служить Указ от 22.09.2017 № 345 «О развитии торговли, общественного питания и бытового обслуживания», а также некоторые проекты, которые до сих пор скрываются от общественности. Но очевидно, что выпадающие при этом доходы придется компенсировать за счет остальных. В частности, в следующем году планируется индексация ставок налогов, установленных в белорусских рублях, «с целью их адаптации к инфляционным процессам» на 7,4% (земельный и экологический налог, налог за добычу (изъятие) природных ресурсов, подоходный налог в фиксированных суммах, единый налог с индивидуальных предпринимателей и иных физических лиц, акцизы, за исключением табачных изделий, автомобильного топлива, крепкой алкогольной продукции, вин плодовых крепленых и пива), а также увеличение размера базовой величины до 24,5 BYN. Кроме того, ставки акцизов на табачные изделия будут проиндексированы на 15%, автомобильное топливо – на 10%, вина плодовые крепленые – на 3,5%. Поскольку ставки акцизов на крепкие алкогольные напитки уже увеличены на 4,4% с 1 октября т.г., индексировать их с 1 января 2018 г. не предусматривается.

В 2018 г., как и в текущем году, в состав доходов включены поступления вывозных таможенных пошлин на нефтепродукты, зачисляемые в бюджет Республики Беларусь в соответствии с соглашением с РФ (в пределах 1,5 млрд. USD), в сумме 486,5 млн. USD (при цене нефти 43 USD за баррель), что эквивалентно 991,4 млн. BYN.

В целях обеспечения сбалансированности консолидированного бюджета страны и сближения возможностей для развития территорий областей и г. Минска законопроектом предусматривается в 2018 г. передача из бюджета г. Минска в республиканский бюджет части доходов путем межбюджетного трансферта и изменения порядка распределения НДС. Так, в республиканский бюджет будет полностью зачислена доля г. Минска по НДС (6,44%). Сумма этого трансферта составит 689,2 млн. BYN.

Несмотря на призывы бизнес-союзов, местные власти сохранят право повышать ставки налогов на собственность (на недвижимость и на землю). Соответствующие поступления заложены в проект бюджета-2018. С учетом этих сумм и получения налога на прибыль сверх уровня 2017 г. доходы местных бюджетов в 2018 г. должны составить около 16,5 млрд. BYN, а расходы – 16,6 млрд., что соответственно на 7,4 и 8,2% больше, чем в 2017 г. В то же время местные Советы депутатов или по их поручению местные исполнительные и распорядительные органы смогут предоставлять льготы отдельным категориям плательщиков не только по республиканским налогам, сборам (пошлинам), полностью уплачиваемым в местные бюджеты, но и по местным налогам и сборам. Так что «налоговая автономия регионов», к которой призывает председатель Совета Республики Михаил Мясникович, будет весьма ограниченной.

ЧТОБЫ сдержать обещание не вводить новые налоги и одновременно собрать в бюджет запланированные суммы, государству приходится искать пути улучшения администрирования налогов. Для этого в проекте закона о внесении изменений и дополнений в Налоговый кодекс на 2018 год планируется целый ряд мер.

В частности, в следующем году предполагается установить механизм перечисления в бюджет белорусских рублей при взыскании в бесспорном порядке иностранной валюты со счетов плательщиков. Будет усовершенствован механизм приостановления операций по счетам, электронным кошелькам плательщиков в банке. Планируется обязать физических лиц – резидентов РБ информировать налоговые органы об открытии счетов в иностранных банках и иных кредитных организациях за рубежом. Эта мера компенсирует возрастание рисков оттока капитала в связи с планируемой Нацбанком отменой необходимости получения физическими лицами разрешений на открытие счетов за пределами республики. Так что вывести из-под налогового контроля финансовые операции, в т.ч. с использованием криптовалют, будет труднее.

Продолжится работа по заключению международных договоров, предусматривающих обмен информацией между налоговыми органами, сведениями о наличии счетов плательщиков, открытых в иностранных государствах, видах и суммах доходов, зачисляемых на такие счета, порядке исполнения внешнеэкономических сделок в целях выявления фактов наличия счетов белорусских плательщиков за рубежом, оплаты за приобретенные товары (услуги) на зарубежные счета, минуя счета поставщиков в белорусские банки. Заключение таких договоров потребует получения инспекциями МНС информации в белорусских банках. Так что корректировки норм п.п. 2–6 ст. 68 НК многие вновь сочтут покушением на банковскую тайну. Между тем это довольно умеренные шаги по сравнению с кампанией по борьбе с оффшорами, развернувшейся в странах ОЭСР и некоторых других.

В НК будут скорректированы критерии для включения организаций в перечень крупных плательщиков и усовершенствован механизм налогового контроля за ними. Это касается немногим более сотни организаций, но на них приходится около 1/3 платежей, перечисляемых в бюджет.

Белорусские законодатели пока не торопятся вводить жесткие требования по раскрытию информации о конечных бенефициарах различных сделок, в т.ч. с участием структур, зарегистрированных в оффшорных юрисдикциях. Нет у нас требований, аналогичных введенной с 15.08.2017 г. в России ст. 54.1 НК, которая считает недопустимым искажение сведений о фактах хозяйственной жизни и объектах налогообложения в налоговом и/или бухгалтерском учете, умышленные действия по снижению налоговой базы. Это выводит за рамки законодательства многие схемы минимизации налогов, включая «дробление бизнеса», искусственное создание условий по использованию пониженных ставок налога, налоговых льгот, неправомерное применение норм международных соглашений об избежании двойного налогообложения, нереальные операции и сделки, единственной целью которых является снижение налогов. На этом фоне могут показаться относительно безобидными будущая детализация мер контроля за трансфертными ценами, нынешнее определение экономически обоснованных затрат и даже некоторые аспекты применения Указа № 488.

Так что, призывая расширить сферу применения особых налоговых режимов, в т.ч. УСН, нашим активистам стоит быть осторожнее. В качестве ответной меры законодатели могут позаимствовать такой зарубежный опыт, который окажется похлеще наших ограничений и контрольных мероприятий.