Изменения в учете операций по передаче возвратной тары в 2019 г.

Согласно подп. 1.1.7 п. 1 ст. 115 НК1 отгрузка (возврат) возвратной тары признается объектом исчисления НДС. В совместном Письме МНС и Минфина2 даны разъяснения, в каком порядке с 01.01.2019 следует облагать НДС операции с возвратной тарой. (Ознакомиться с Письмом можно на сайте http://www.nalog.gov.by/). Рассмотрим эти разъяснения подробнее.

Согласно подп. 1.1.7 п. 1 ст. 115 НК объектами налогообложения НДС признаются обороты по реализации товаров (работ, услуг), имущественных прав на территории РБ, включая обороты по отгрузке (возврату) возвратной тары продавцом покупателю (покупателем продавцу).

Справочно: до 01.01.2019 не признавалась объектом налогообложения НДС передача тары, подлежащей возврату в сроки, установленные договором или законодательством, за исключением случаев реализации такой тары.

В Письме МНС и Минфина говорится, что по общему правилу, покупатель обязан вернуть продавцу возвратную тару, в которой поступил товар, в срок, установленный законодательством, если иное не установлено договором (ст. 487 ГК3). Если законодательством сроки не определены, то они устанавливаются сторонами в договоре.

Согласно положениям ст. 31 НК реализацией товаров признается отчуждение товара одним лицом другому лицу. В связи с чем отгрузка возвратной тары и ее невозврат в установленный срок приравнены к реализации товара.

– в случае невозврата покупателем возвратной тары в установленный срок – продавец товара, отгруженного в возвратной таре, становится также продавцом возвратной тары, а покупатель товара, приобретенного (полученного) в возвратной таре, становится также покупателем возвратной тары;

– в дальнейшем, если покупатель товара, приобретенного (полученного) ранее в возвратной таре, ставший также покупателем возвратной тары по истечении установленного срока ее возврата, осуществит возврат такой тары, покупатель выступает уже ее продавцом.

1. Бухгалтерский учет по передаче (возврату) возвратной тары с 1.01.2019

1. Наличие и движение возвратной тары отражается:

– на сч. 10 «Материалы» субсч. 10-4 «Тара и тарные материалы» учитывается наличие и движение тары, кроме используемой для осуществления технологического процесса производства (технологическая тара) и для хозяйственных нужд, а также материалов и деталей, предназначенных для изготовления тары и ее ремонта, в организациях, осуществляющих промышленную и иную производственную деятельность (ч. 6 п. 16 Инструкции № 504, абз. 2 п. 87 Инструкции № 1335);

– на сч. 41 «Товары» субсч. 41-3 «Тара под товаром и порожняя» учитывается наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, осуществляющих розничную торговлю) (ч. 5 п. 32 Инструкции № 50, абз. 3 п. 87 Инструкции № 133).

2. Информация о расчетах с покупателями и заказчиками:

– на сч. 62 «Расчеты с покупателями и заказчиками» (п. 48 Инструкции № 50).

3. Расчеты с поставщиками (продавцами товаров) учитываются:

– на сч. 60 «Расчеты с поставщиками и подрядчиками» (п. 47 Инструкции № 50).

Пример

Организация (поставщик) 15 января 2019 г. отгрузила товар в возвратной таре. В накладной ТТН-1 указаны стоимость товара с НДС и стоимость возвратной тары без НДС. Согласно условиям договора покупатель обязан произвести возврат тары в течение 30 дней с момента отгрузки товара.

Какие бухгалтерские записи должен произвести поставщик?

Бухгалтерские записи у продавца (поставщика)

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Бухгалтерские записи у поставщика в январе 2019 г. (залоговая стоимость возвратной тары без НДС) |

||

|

Произведена отгрузка товара в возвратной таре от продавца покупателю |

62 |

10-4, 41-3 |

Вариант 1. Возврат тары в срок.

Согласно условиям договора покупатель возвратил в феврале 2019 г. возвратную тару продавцу.

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Бухгалтерские записи у продавца в феврале (залоговая стоимость возвратной тары без НДС) |

||

|

Принята у покупателя возвратная тара |

10-4, 41-3 |

62 |

Вариант 2. Нарушены сроки возврата тары, т.е. покупатель не произвел возврат тары в указанный в договоре срок.

Покупатель должен исчислить НДС по возвратной таре в феврале 2019 г. и отразить оборот по ее реализации в декларации по НДС за январь– февраль 2019 г. либо за I квартал 2019 г. (в зависимости от избранного отчетного периода). ЭСЧФ выставляется не позже 11.03.2019 (10.03.2019 – выходной день) (ч. 7 ст. 4 НК) (ч. 1 п. 5 ст. 131 НК).

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Произведена отгрузка товара в возвратной таре от продавца покупателю |

62 |

10-4, 41-3 |

|

На расчетный счет продавца поступила залоговая стоимость от покупателя |

51 |

62 |

|

Списана стоимость невозвращенной возвратной в состав расходов по текущей деятельности |

90-10 |

62 |

|

Исчислен НДС от залоговой стоимости невозвращенной возвратной тары |

90-8 |

68-2 |

|

Отражен доход по текущей деятельности в сумме залоговой стоимости невозвращенной тары |

62 |

90-7 |

Бухгалтерские записи у покупателя

Вариант 1 (данные Примера).

Согласно условиям договора покупатель возвратил в феврале 2019 г. возвратную тару продавцу, не нарушив сроки, указанные в договоре.

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Возвратная тара у покупателя принята к учету |

10-4, 41-3 |

60 |

|

Возвратная тара возвращена поставщику в установленные сроки |

60 |

10-4, 41-3 |

Вариант 2. Покупатель нарушил сроки возврата тары, т.е. не произвел возврат тары в указанный в договоре срок.

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Отражен НДС, предъявленный поставщиком товара в таре по невозвращенной возвратной таре |

18 |

60 |

В этом случае, если покупатель возвращает тару с нарушением установленного срока, т.е. тару, признаваемую реализуемой, ее стоимость отражается у покупателя на счетах учета доходов и расходов (абз. 2 п. 13 Инструкции № 1026).

Соответственно, у покупателя по возвратной таре:

– возвращенной продавцу с 01.01.2019 в установленный срок, обязательство исчислить НДС, выставить ЭСЧФ, отразить оборот в налоговой декларации (расчете) по НДС не возникает;

– возвращенной продавцу с 01.01.2019 с нарушением установленного срока ее возврата, возникает обязательство исчислить сумму НДС, выставить в адрес продавца ЭСЧФ, отразить оборот по реализации в налоговой декларации (расчете) по НДС за тот отчетный период, в котором возвращена такая тара. Подлежащая исчислению сумма НДС предъявляется покупателем продавцу в первичном учетном документе, оформляемом при возврате им возвратной тары, признаваемой реализуемой. Исчисленная сумма НДС определяется как произведение налоговой базы и ставки НДС в размере 20% (подп. 2.1 п. 2 Письма МНС и Минфина).

2. Совершение операций с возвратной тарой, признаваемой реализуемой, в случае, когда покупатель – не плательщик НДС с оборотов по реализации

Согласно п. 6 ст. 130 НК организации и ИП по не признаваемым объектом налогообложения НДС товарам (работам, услугам), имущественным правам, ИП, применяющие общий порядок налогообложения без уплаты НДС, а также организации и ИП, применяющие особые режимы налогообложения без уплаты НДС, при реализации (отгрузке) товаров (работ, услуг), имущественных прав:

– НДС не исчисляют;

– ЭСЧФ выставляют (направляют) в случаях, установленных ст. 131 НК;

– первичные учетные документы (ПУД), применяемые при реализации (отгрузке) товаров (работ, услуг), имущественных прав, составляют (выписывают) без выделения сумм НДС и предъявления этих сумм покупателю. При этом в указанных документах делается запись или ставится штамп «Без НДС».

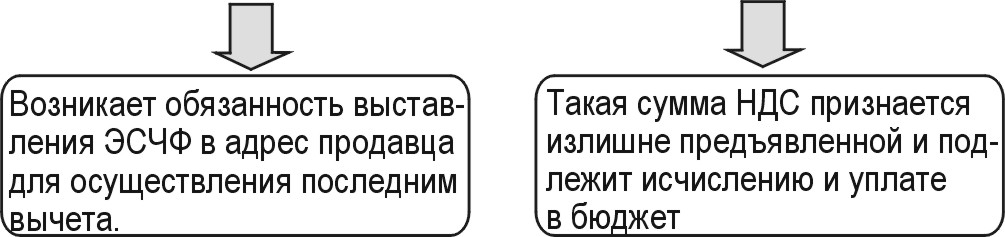

Если покупатель не является плательщиком НДС и с оборотов по реализации предъявит продавцу сумму НДС в ПУД при возврате возвратной тары с нарушением установленного срока, то есть признаваемой реализуемой, такая сумма НДС признается излишне предъявленной и подлежит исчислению и уплате в бюджет (подп. 7.1 п. 7 и подпункты 8.1.4 и 8.1.5 п. 8 ст. 129 НК) (см. рис.):

Следовательно, в ПУД в адрес продавца при возврате возвратной тары:

1. Если возвратная тара возвращается в установленный срок:

– покупатель – неплательщик НДС должен указать «Без НДС».

2. Если возвратная тара возвращается с нарушением установленного срока, т.е. признается реализуемой:

– покупатель – неплательщик НДС должен указать «Без НДС» с пометкой, что он не является плательщиком НДС.

Примечание: рекомендуется покупателю в графе 11 «Примечание» формы ТТН-1 (в случае ее выписки) указать стоимость с НДС и сумму НДС, предъявленную ранее продавцом по возвратной таре, не возвращенной покупателем в установленный срок (п. 3 Письма МНС и Минфина).

1Налоговый кодекс (далее – НК).

2Письмо МНС, Минфина «О налогообложении НДС операций с возвратной тарой» от 30.01.2019 № 2-1-9/00283/5-1-17/29 (далее – Письмо МНС и Минфина).

3Гражданский кодекс.

4Инструкция о порядке применения типового плана счетов бухгалтерского учета, утв. постановлением Минфина от 29.06.2011 № 50 (далее – Инструкция № 50).

5Инструкция по бухгалтерскому учету запасов, утв. постановлением Минфина от 12.11.2010 № 133 (далее – Инструкция № 133).

6Инструкция по бухгалтерскому учету доходов и расходов, утв. постановлением Минфина от 30.09.2011 № 102.