Готовимся к 2022 году: — очередная редакция изменений в НК

Фото: Мария Хрусталева / neg.by

Фото: Мария Хрусталева / neg.by

11 ноября на сайте Минфина опубликованы новая версия поправок в НК (по состоянию на 10 ноября) и документ «Информация об основных изменениях, вносимых в Налоговый кодекс». Последний представляет собой пояснительную записку. Это 14 страниц статистической информации, графиков, таблиц и других данных, обосновывающих необходимость внесения изменений в Налоговый кодекс.

В преамбуле подчеркивается, что основными из предлагаемых новаций, являются системные изменения в отношении подходов к налогообложению самозанятых граждан, индивидуальных предпринимателей и микроорганизаций.

Напомним: предыдущий проект НК-2022 был опубликован в начале октября. Общественностью и бизнес-сообществом предполагаемые изменения были восприняты, мягко говоря, неоднозначно. Так, Совет по развитию предпринимательства не поддержал предложение о введении по земельному налогу повышающего коэффициента 3,0 в отношении участков, занятых объектами незавершенного строительства. Положения, касающиеся критериев и порядка применения УСН, также вызвали волну критики. «Прощай малый бизнес!» – лейтмотив публикаций.

Какой переработке подвергнут НК-2022 и как обосновываются грядущие изменения?

Проектом Закона Республики Беларусь «Об изменении законов Республики Беларусь» (далее – законопроект) предусмотрено внесение изменений в Налоговый кодекс Республики Беларусь.

Основными их них являются системные изменения в отношении подходов к налогообложению самозанятых граждан, индивидуальных предпринимателей и микроорганизаций.

По состоянию на 1 января 2021 года количество индивидуальных предпринимателей составило 269 501 человек, из них порядка 84 процента работают без привлечения наемных лиц, те. по своей сути такие индивидуальные предприниматели являются самозанятыми. Вместе с тем, им требуется вести учет, предусмотренный для индивидуальных предпринимателей, самостоятельно производить исчисление налогов, взносов в ФСЗН, представлять налоговые декларации, принимать наличные денежные средства с использованием кассового оборудования.

В рамках выработанной концепции предлагается расширить круг самозанятых и значительно упростить администрирование их деятельности, что позволит работающим сейчас в статусе индивидуальных предпринимателей граждан перейти в категорию самозанятых граждан.

В этих целях для самозанятых граждан с 2022 года предусмотрено расширение перечня видов деятельности с сохранением возможности уплаты единого налога для индивидуальных предпринимателей и иных физических лиц (единый налог).

В перечень видов деятельности дополнительно включены:

- ландшафтное проектирование;

- курьерская деятельность (деятельность по доставке товаров, посылок, пакетов);

- чистка салонов транспортных средств;

- содержание могил и уход за ними;

- аренда, прокат развлекательного и спортивного оборудования (велосипеды, коньки, туристическое снаряжение и пр.).

С 2023 года для самозанятых граждан предусмотрено установление налога на профессиональный доход (далее - НПД) в процентах от получаемых доходов на основании цифровой платформы, позволяющей в том числе осуществлять прием безналичных платежей.

Плательщиками НПД будут являться самозанятые граждане, то есть физические лица, имеющие профессиональный доход от деятельности, при ведении которой они не имеют работодателя и не привлекают физических лиц по трудовым договорам и (или) по гражданско-правовым договорам, а также доход от использования имущества.

При этом самозанятые смогут заниматься любыми видами деятельности, кроме запрещенных.

Справочно. Запрещенные виды деятельности установит Правительство. Предполагается, что это будут: реализация подакцизных товаров и товаров, подлежащих маркировке; розничная торговля покупными товарами; деятельность, требующая получения лицензии и т.п.

Уплата НПД будет осуществляться посредством приложения «Налог на профессиональный доход» – программного обеспечения Министерства по налогам и сборам, применяемого с использованием смартфона или компьютера (включая планшетный), подключенного к сети Интернет.

Уплата НПД заменит уплату подоходного налога с физических лиц, а также обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (для физических лиц, признаваемых плательщиками таких взносов), поскольку ставка НПД будет «включать» в себя отчисления на социальное страхование, в связи с чем размер ставки выше размера ставок, установленных в Российской Федерации (4 и 6 процентов).

Ставки НПД предлагается установить в следующих размерах:

- при работе с физическими лицами, а также юридическими лицами – нерезидентами – 10 процентов от выручки.

- при работе с организациями – резидентами – ставка в размере 10 процентов будет применяться при сумме выручки до 60 тысяч рублей, в случае превышения этого значения ставка будет составлять 20 процентов.

Уплата НПД в бюджет будет осуществляться ежемесячно, не позднее 22 числа месяца, следующего за истекшим налоговым периодом (календарный месяц). Представление налоговых деклараций по НПД не предусматривается.

Преимущества осуществления деятельности в качестве самозанятого:

- осуществление любых видов деятельности, кроме прямо запрещенных законодательством;

- возможность совмещения деятельности в качестве самозанятого с работой по найму, ведением предпринимательской деятельности в качестве субъекта хозяйствования;

- регистрация деятельности и взаимодействие с налоговым органом онлайн;

- простой режим налогообложения с уплатой налога в процентах от выручки без ведения налогового учета и предоставления налоговой отчетности;

- автоматическое участие в системе государственного социального страхования;

- автоматическое исчисление в мобильном приложении суммы налога и возможность его уплаты через мобильное приложение;

- прием средств платежа посредством мобильного приложения без применения кассового оборудования платежных терминалов.

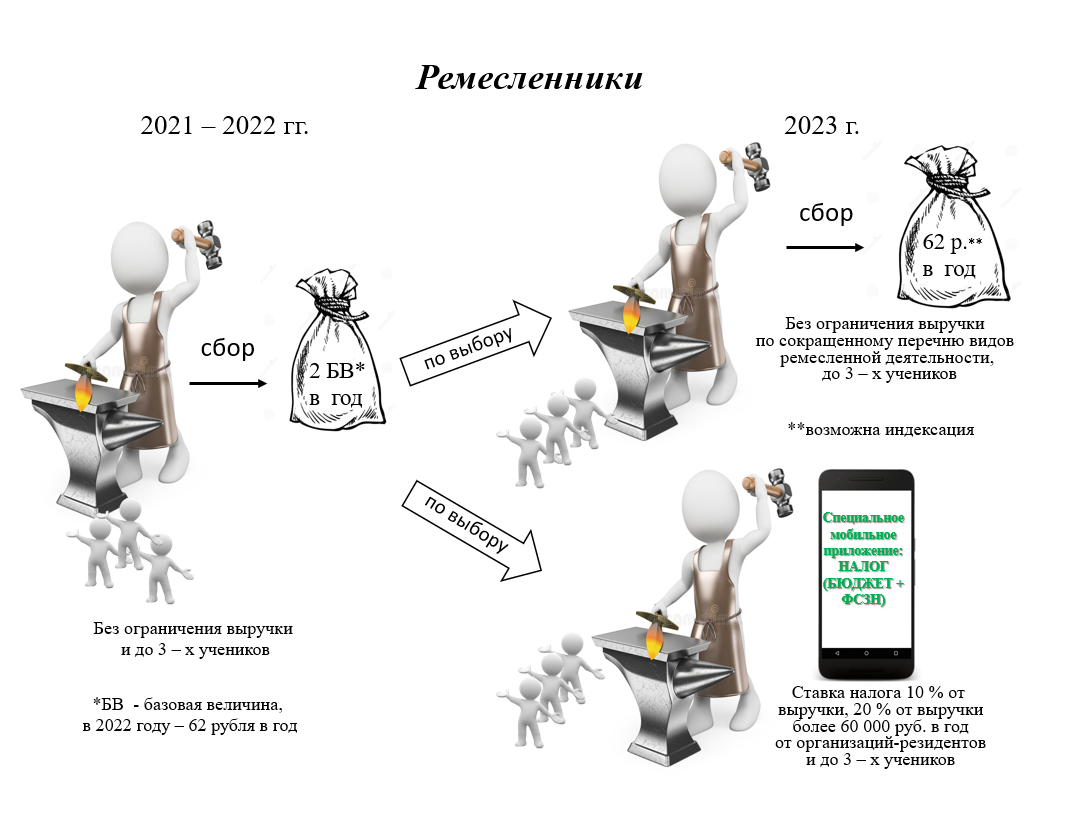

Одновременно предлагается сохранить действие сбора за осуществление ремесленной деятельности. В части ремесленной деятельности предлагается:

- с 2022 года – ставку сбора, определяемую в настоящее время исходя из базовой величины, установить в белорусских рублях и проиндексировать на прогнозный индекс роста потребительских цен на 2022 год;

- с 2023 года – предоставить ремесленнику право выбора режима налогообложения: ремесленный сбор или НПД.

Справочно. Перечень видов ремесленной деятельности будет определять Совет Министров Республики Беларусь.

В отношении деятельности по оказанию услуг в сфере агроэкотуризма предлагается сохранить на 2022-2023 гг. фиксированное налогообложение. При этом взимание соответствующего сбора предусмотреть ежемесячно в размере 31 рубля за каждую агроэкоусадьбу (в настоящее время – годовая уплата в размере двух базовых величин).

С 2024 г. данная категория самозанятых будет отнесена к плательщикам налога на профессиональный доход.

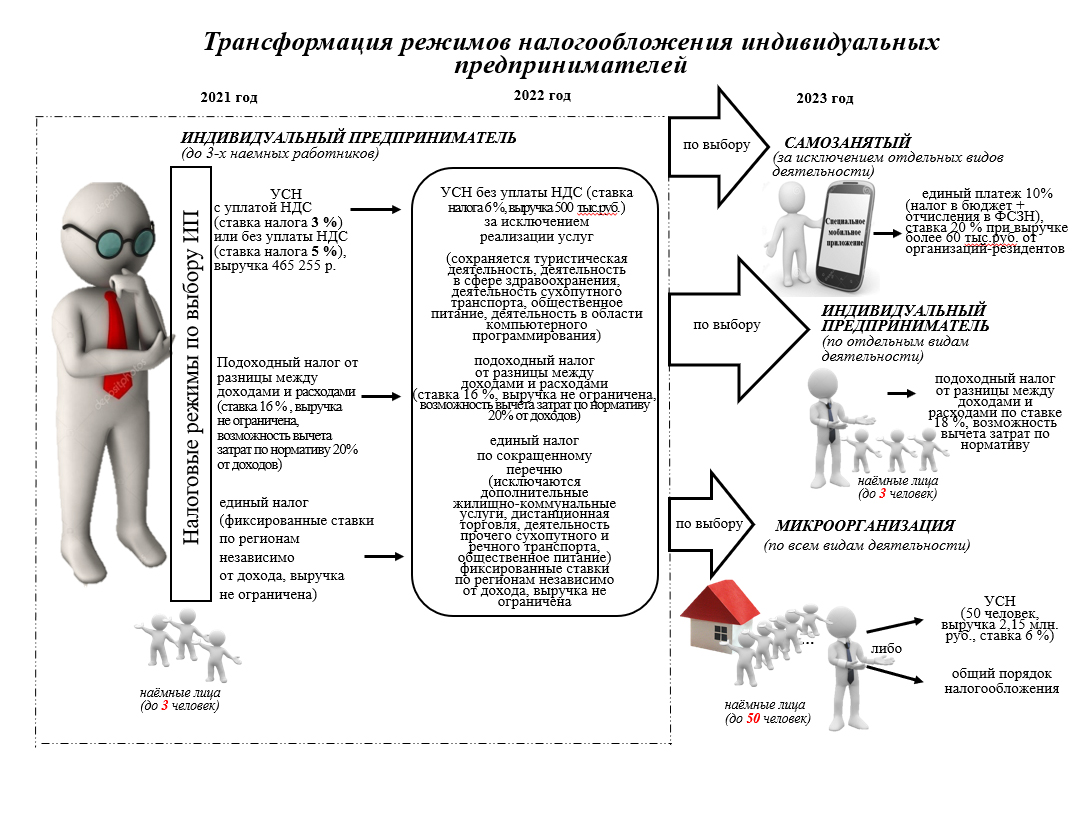

С учетом значительного расширения сферы самозанятых предлагается четко регламентировать виды деятельности, в рамках осуществления которых возможно применение организационно-правовой формы - индивидуальный предприниматель с возможностью привлечения наемных работников (до 3 человек).

Это также необходимо для выравнивания налоговой нагрузки с иными субъектами хозяйствования, в частности с микроорганизациями, и повышения вклада индивидуального предпринимателя в бюджет.

В настоящее время по многим видам деятельности имеет место конкуренция между организациями и индивидуальными предпринимателями по уровню административной и налоговой нагрузки.

Данное обстоятельство обусловливает вовлечение организациями индивидуальных предпринимателей в различные схемы для налоговой оптимизации и выведения из оборота наличных денежных средств.

Множественность налоговых режимов, наличие нескольких вариантов применения УСН (с уплатой либо без уплаты НДС) и ведения учета различными методами в рамках данного особого режима налогообложения также существенно усложняет налоговое администрирование.

Помимо этого, анализ налоговых поступлений от малых предприятий, микроорганизаций и индивидуальных предпринимателей свидетельствует о низкой налоговой эффективности последних. В особенности неэффективным является применение индивидуальными предпринимателями особых режимов налогообложения.

Справочно. Данные о численности индивидуальных предпринимателей и налоговых поступлениях по ним за 2020 год:

|

Категория плательщиков |

Количество плательщиков на 01.01.2021 |

Сумма налоговых поступлений за 2020 год, млн. руб. |

Сумма налоговых поступлений в расчете на 1 плательщика, тыс. руб. в год |

|

Индивидуальные предприниматели, всего |

269 501 |

627,9 |

2,3 |

|

в т.ч. применяющие |

|

|

|

|

общий порядок налогообложения |

13 539 |

155,7 |

11,5 |

|

УСН |

189 546 |

361,1 |

1,9 |

|

единый налог |

66 416 |

111,1 |

1,7 |

В целях повышения степени участия субъектов малого предпринимательства в финансировании государственных расходов, упрощения порядка ведения учета, исключения недобросовестной конкуренции с юридическими лицами за счет более низкой налоговой нагрузки, недопущения схем незаконной минимизации налоговых обязательств, исключения множественности режимов налогообложения в части деятельности индивидуальных предпринимателей предлагается следующее.

С 2022 года предусмотрено сокращение перечня видов деятельности, облагаемых единым налогом, и запрет на применение УСН при оказании услуг (за исключением индивидуальных предпринимателей, оказывающих услуги в сфере туристической деятельности, здравоохранения, сухопутного транспорта, общественного питания, деятельности в области компьютерного программирования).

Так, предлагается исключить применение единого налога при:

- реализации дополнительных жилищно-коммунальных услуг;

- осуществлении дистанционной торговли товарами;

- осуществлении деятельности прочего пассажирского сухопутного транспорта, деятельности пассажирского речного транспорта;

- осуществлении общественного питания.

При этом критерий валовой выручки для применения УСН индивидуальными предпринимателями в 2022 году повышается до 500 тыс. рублей в год, а ставка налога составит 6 процентов. Применять УСН будет возможно только без уплаты НДС.

С 2023 года для индивидуальных предпринимателей будет установлен единый режим налогообложения с уплатой подоходного налога от разницы между доходами и расходами с возможностью осуществления отдельных видов деятельностью и найма до 3 работников.

Справочно. В целях упрощенного ведения учета для индивидуальных предпринимателей в Налоговом кодексе уже предусмотрена возможность в качестве расходов принять сумму в размере 20 процентов дохода.

Изменения в налогообложении микроорганизаций закрепляют сложившуюся практику фактических результатов деятельности и применения режима налогообложения с одновременным выравниванием налоговой нагрузки с другими правовыми формами.

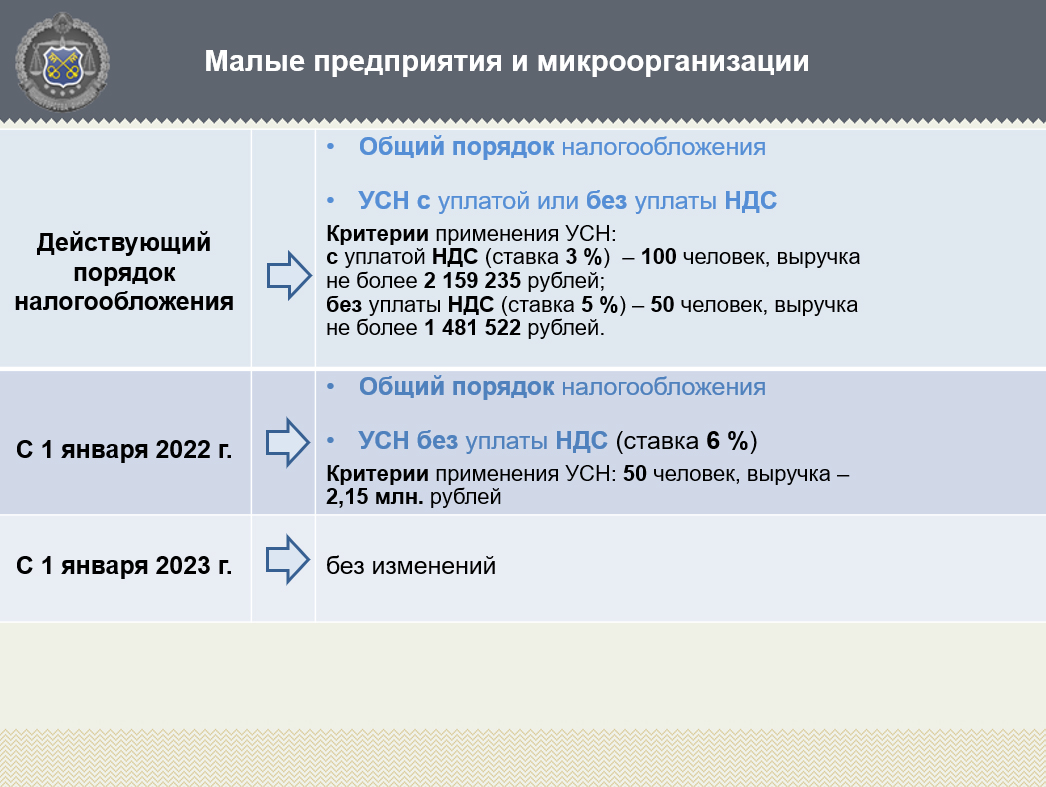

Для микроорганизаций в рамках применения упрощенной системы налогообложения с 2022 года отменяется уплата НДС, корректируются критерии применения данного режима (валовая выручка в сумме 2,15 млн. рублей в год, численность работников не более 50 человек), единая ставка налога устанавливается в размере 6 процентов.

Также в целях выравнивания условий налогообложения владельцев жилых домов с владельцами квартир в многоквартирных домах законопроектом предусмотрено, что с 1 января 2022 г. физические лица, имеющие в собственности или принятые по наследству жилые помещения в многоквартирном или блокированном жилом доме (доли в праве собственности или в наследстве на указанное имущество), становятся плательщиками налога на недвижимость.

Данная льгота сохраняется для лиц, достигших общеустановленного пенсионного возраста (лиц, имеющих право на пенсию по возрасту со снижением общеустановленного пенсионного возраста), признанных недееспособными, проходящих альтернативную службу, а также инвалидов I и II группы, несовершеннолетних детей, членов многодетных семей, военнослужащих срочной военной службы, участников Великой Отечественной войны и иных лиц, имеющих право на льготное налогообложение в соответствии с Законом Республики Беларусь «О ветеранах».

Подлежащая к уплате сумма налога на недвижимость в отношении жилых помещений определяется исходя из их расчетной стоимости одного квадратного метра типового капитального строения (здания, сооружения) на 1 января, общей площади жилого помещения и ставки налога в размере 0,1 процента.

Размеры расчетной стоимости одного квадратного метра типового капитального строения (здания, сооружения) устанавливаются согласно приложению к Налоговому кодексу (прилагается).

Так, например, при реализации указанных подходов налог на недвижимость на стандартную квартиру площадью 60 кв. м. в год составит от 27 рублей в районных центрах до 48,6 рублей в г. Минске, что сопоставимо с налоговой нагрузкой на владельцев жилых домов.

При этом в целях упрощения администрирования физические лица будут производить уплату налога на недвижимость за 2022 год в следующем порядке:

- не позднее 15 ноября 2022 года – авансовый платеж по налогу на недвижимость на основании извещения налогового органа, вручаемого плательщику - физическому лицу не позднее 1 сентября 2022 года. Авансовый платеж уплачивается в размере 50 процентов исчисленных за год сумм налога;

- не позднее 15 ноября 2023 года – доплату налога на недвижимость на основании извещения налогового органа, вручаемого не позднее 1 сентября года.

Кроме того, законопроектом предусмотрено введение обязанности по исчислению и уплате НДС иностранными организациями и иностранными индивидуальными предпринимателями при электронной дистанционной продаже товаров, что направлено на выравнивание условий налогообложения НДС товаров, реализуемых на территории Республики Беларусь.

В настоящее время белорусские магазины уплачивают НДС при реализации товаров, а иностранные продавцы при электронной дистанционной продаже товаров не являются плательщиками НДС.

Данная норма вступит в силу с 1 июля 2022 г., что позволит налоговым органам заранее информировать плательщиков о необходимости постановке их на учет в налоговых органах и о порядке исчисления и уплаты НДС в бюджет.

Также, в целях формирования необходимой доходной базы бюджета в 2022 году законопроектом предусматриваются:

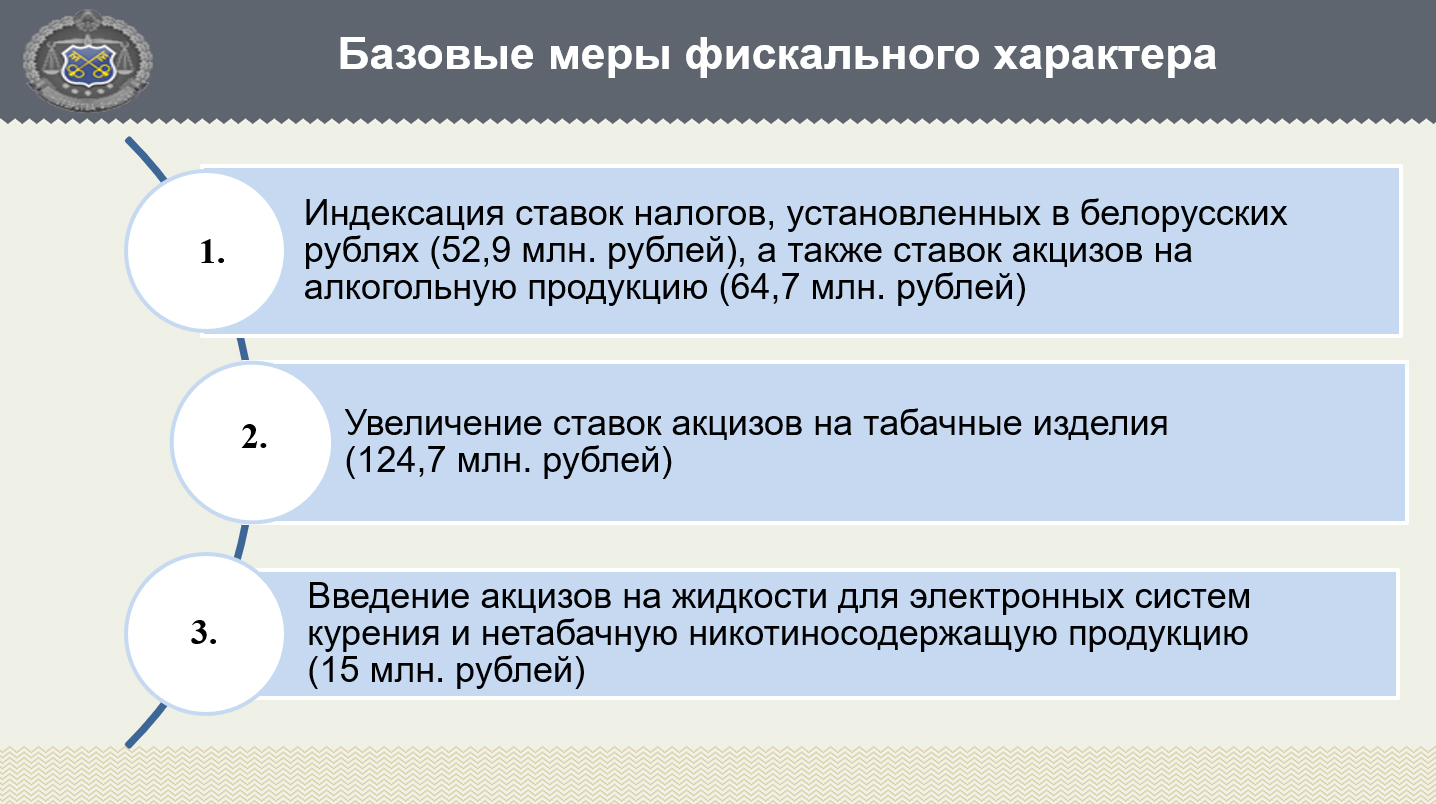

- индексация на прогнозные темпы инфляции (7,2 процента) ставок налогов, установленных в белорусских рублях (земельного, экологического и др.);

- повышение отдельных ставок налогов опережающими темпами (налога на игорный бизнес - на 10 процентов, акцизов на табачные изделия - в среднем на 15 процентов);

- введение акцизов на жидкости для электронных систем курения и нетабачные никотиносодержащие изделия;

- повышение ставки акцизов на пиво на 50 процентов от прогнозного уровня инфляции (с 37 до 38 копеек);

- предоставление права областным Советам депутатов и Минскому городскому Совету депутатов увеличивать стандартную ставку налога на прибыль (18 процентов) в пределах 2-х процентных пунктов, исключительно для плательщиков налога в местный бюджет;

- увеличение ставки подоходного налога с физических лиц до 20 процентов в отношении сумм превышения расходов граждан над их доходами.

Справочно. Повышенная ставка подоходного налога будет применяться в отношении:

- заработной платы в «конвертах», полученной физическими лицами с 1 января 2022 года;

- доходов, исчисленных в соответствии с законодательством налоговым органом исходя из сумм превышения расходов над доходами, на основании актов камеральных проверок, составленных начиная с 1 января 2022 года;

- при установлении контролирующим органом факта регистрации в СККС суммы дохода в виде выигрыша (возвращенных несыгравших ставок) на физическое лицо, которому фактически выплата (перевод, перечисление) выигрыша (возвращенных несыгравших ставок) не осуществлялась;

- введение по истечении трехлетнего периода с момента получения участка для строительства повышенных ставок (коэффициент 3,0) земельного налога и (или) арендной платы за земельные участки, находящиеся в государственной собственности (с 1 января 2023 года);

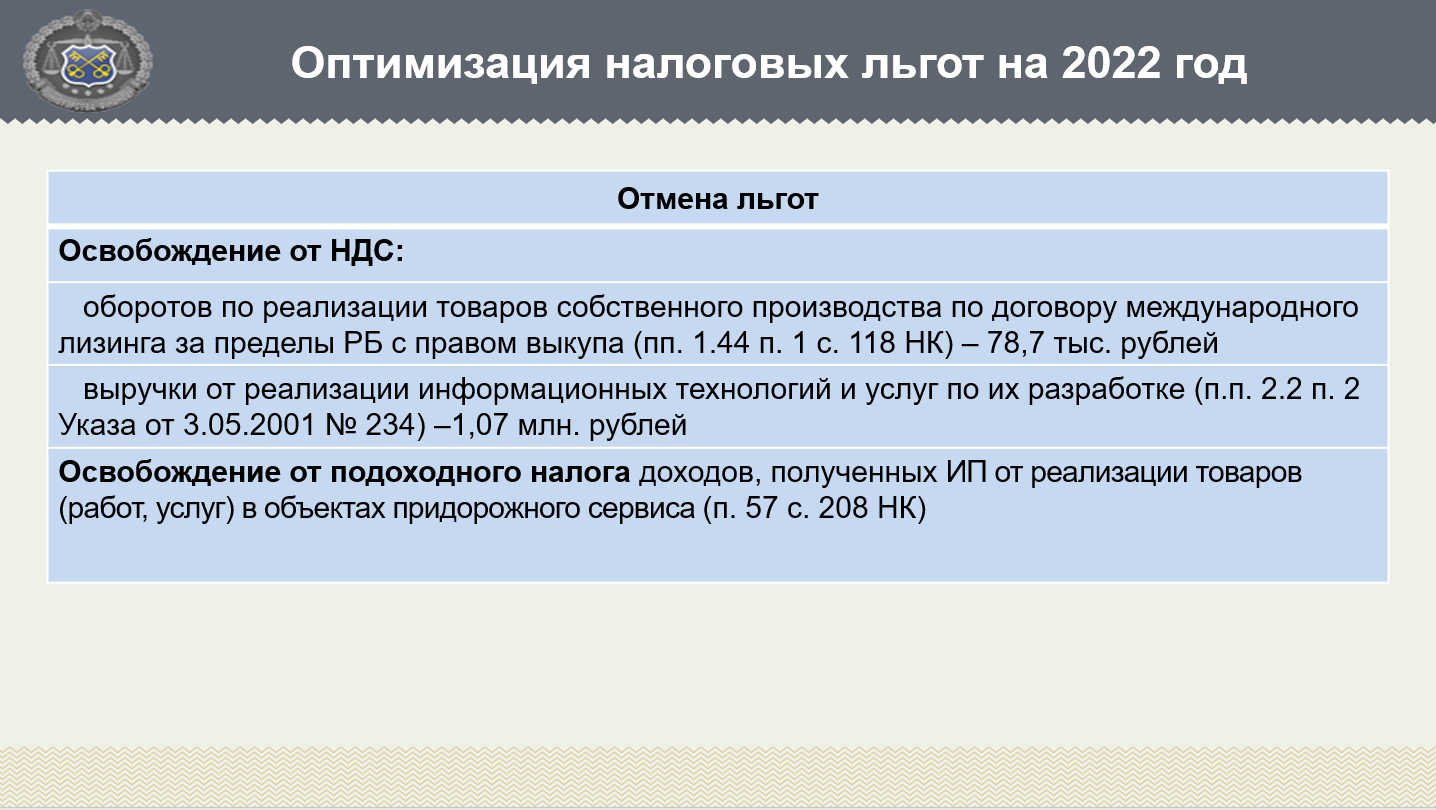

- отмена отдельных налоговых льгот (по налогу на добавленную стоимость - в части оборотов по реализации информационных технологий и товаров собственного производства при осуществлении международного лизинга; по подоходному налогу - в части освобождения доходов, полученных от реализации товаров (работ, услуг) на объектах придорожного сервиса индивидуальными предпринимателями).

Ряд мер направлен на стимулирование деловой активности и повышение инвестиционной привлекательности.

Основные из них:

- повышение предельного размера инвестиционного вычета:

– по зданиям, сооружениям и передаточным устройствам – с 15 до 20 процентов их первоначальной стоимости;

– по машинам и оборудованию, по транспортным средствам – с 30 до 40 процентов их первоначальной стоимости

- предоставление возможности применения инвестиционного вычета при дооборудовании основных средств, возведении последующих очередей строительства, пусковых комплексов;

- отнесение на затраты, учитываемые при налогообложении, сумм отчислений, производимых профсоюзным организациям в рамках коллективных договоров или отдельных соглашений, заключенных между ними, в размере не более 0,15 процента от фонда заработной платы;

- предоставление возможности передачи организацией части внереализационных доходов и расходов организации в виде процентов по кредитам и займам, курсовых разниц по кредитам и займам филиалам, исполняющим налоговые обязательства такой организации, в части приходящейся на их деятельность, пропорционально выбранному плательщиком критерию (например, выручке) и закрепленному в учетной политике.

- сближение налоговой базы подоходного налога и объекта для исчисления обязательных страховых взносов.

Налоговая нагрузка в 2022 году по сравнению с 2021 годом уменьшится на 0,9 процентного пункта и составит 22,6 процента к ВВП.

Законопроект также предусматривает меры, направленные на оптимизацию налогового администрирования:

- внедрение электронного способа регистрации кабинетов физических лиц;

- исключение необходимости дополнительного подтверждения зарубежных затрат иностранных организаций аудиторским заключением в случаях, когда их постоянные представительства обладают оригиналами первичных учетных документов;

- совершенствование порядка и условий планирования, организации и проведения контроля за соответствием доходов и расходов физических лиц.

Справочно. В рамках данной меры предложено:

- камеральную проверку соответствия доходов и расходов физического лица проводить без обязательного истребования декларации о доходах и имуществе на основании сведений о доходах, расходах и имущественном положении такого лица с сохранением механизма истребования у физического лица пояснений об источниках доходов в отношении тех доходов, сведения о которых отсутствуют в налоговом органе;

- установить порядок расчета сумм расходов физического лица при отсутствии в налоговых и иных государственных органов документов и сведений об их фактическом размере (например, при строительстве жилых домов без привлечения застройщика, подрядчика).

При этом в Налоговый кодекс включаются нормы Закона «О декларировании физическими лицами доходов и имущества по требованию налоговых органов», а сам Закон признается утратившим силу;

- введение ежеквартальной декларации по подоходному налогу;

- полный переход на электронное взаимодействие налоговых органов с организациями-плательщиками при представлении налоговых деклараций независимо от среднесписочной численности работников и факта неуплаты НДС.

Справочно. В настоящее время требование об обязательном представлении налоговых деклараций в виде электронного документа не распространяется на организации, не являющиеся плательщиками НДС, среднесписочная численность работников которых за предшествующий календарный год составляет менее 15 человек.

Размеры расчетной стоимости одного квадратного метра (одного метра) типового капитального строения (здания, сооружения) на 1 января 2022 года

(рублей)

|

|

Одноквартирный блокированный жилой дом |

Жилые помещения в многокварти рном и блокированн ом жилом доме |

Гараж, машино место |

Садовый домик, дача |

Иные здания, сооружения, помещения |

|

г. Минск |

650 |

810 |

300 |

500 |

1600 |

|

Города Брест, Витебск, Гомель, Гродно, Могилев, а также Минский район |

520 |

680 |

255 |

400 |

1050 |

|

Города Барановичи, Бобруйск, Борисов, Волковыск, Горки, Дзержинск, Жлобин, Жодино, Кобрин, Кричев, Лида, Мозырь, Молодечно, Новогрудок, Новополоцк, Орша, Осиповичи, Пинск, Полоцк, Речица, Светлогорск, Слоним, Слуцк, Смолевичи, Сморгонь, Солигорск, Фаниполь |

480 |

600 |

200 |

300 |

600 |

|

Иные населенные пункты и территории |

250 |

450 |

140 |

250 |

440 |

***

Информация размещена на официальном сайте Минфина.