Хорошее и плохое в белорусских налогах: мнение бизнес-сообщества

Белорусский союз предпринимателей и нанимателей им. Кунявского (БСПН) представил итоги анкетного опроса субъектов хозяйствования – организаций о влиянии налоговой политики на их предпринимательскую деятельность. Есть все основания полагать, что по результатам исследования власти должны внести соответствующие корректировки в налоговую систему государства.

В опросе приняли участие 317 организаций страны, при этом у 89,9% основной сферой деятельности является промышленность, у 6% – оптовая и розничная торговля, ремонт автомобилей, у 1,9% – оказание коммунальных, социальных и других платных услуг, у 1,6% – сельское, лесное и рыбное хозяйство; строительство; здравоохранение, у 0,9% – транспортная деятельность, складирование, логистика, у 0,6% – образование, у 0,3% – информация и связь. 3,2% респондентов, или 10 организаций, представляют иные сферы, в частности: добыча нерудных материалов; химическая промышленность; аренда имущества; производство ветеринарных препаратов.

Подавляющее большинство организаций (93,7%, или 297) работают на рынке более 10 лет, от 5 до 10 лет – 4,1%, от 2 до 5 лет – 2,2%. Для 47,3% организаций местом регистрации являются областные центры и крупные города, для 33,1% – малые города и сельская местность, 19,6% респондентов зарегистрированы в Минске.

Опрос выявил, что, как и следовало ожидать в сегодняшней экономической ситуации, многие субъекты хозяйствования испытывают недостаток собственных оборотных средств (менее 5% – для 27,6% организаций), особенно в свободных денежных средствах для направления их на инвестиционные и маркетинговые цели (менее 5% – для 61,3% организаций). Среди наиболее существенных барьеров, сдерживающих их развитие, они назвали проблемы маркетингового характера (58,6% ответивших) и высокую налоговую нагрузку (39,2%), т.е. последних все же оказалось менее половины опрошенных.

При этом большинство участников опроса применяют общую систему налогообложения (95,9%), 2,4% – единый налог для производителей сельхозпродукции, 1,7% – УСН. Важно и то, что 73,6% организаций не пользуются налоговыми льготами (преференциями), 1,1% – пользуются льготами, предусмотренными Декретом Президента от 07.05.2012 № 6, 25,3% – иными льготами, в частности: п. 2 ст. 138 Налогового кодекса (НК) (уплата таможенных пошлин); подп. 1.15, 1.16 п. 1 ст. 94 НК; подп. 1.2.2 п. 1 ст. 102 НК; Указом Президента от 24.12.2015 № 521; особенностями налогообложения в СЭЗ; подп. 4.2 п. 4 и подп. 5.2 п. 5 ст. 327 НК; Указом Президента от 14.10.2013 № 467; льготным тарифом на электроэнергию; гарантиями правительства по кредитному договору; Указом Президента от 16.04.2012 № 174; подп. 1.28 п. 1 ст. 194 НК; льготами по имущественным налогам; Указом Президента от 19.12.2008 № 691; Декретом Президента от 06.08.2009 № 10; Указом Президента от 01.03.2010 № 109; Указом Президента от 10.10.2017 № 372; понижением тарифа на электроэнергию; указами Президента от 07.08.2017 № 280; от 23.07.2015 № 340; от 22.12.2015 № 513 и от 14.10.2013 № 467; подп. 1.13 п. 1 ст. 140 НК.

Явно отрицательной тенденцией является то, что увеличение налоговой нагрузки за последние 3 года отметили 46,7% организаций, а вот уменьшение – лишь 6,9%. Для 46,4% участников опроса она осталась прежней.

А наиболее обременительными в администрировании налогами и другими обязательными отчислениями и платежами для организаций ожидаемо, причем с большим отрывом от остальных платежей, являются НДС (67,7% опрошенных), обязательные отчисления в ФСЗН (46,5%), налог на прибыль (42,3%), налог на землю (28,7%), налог на недвижимость (23,5%), экологический налог (10%), иные платежи (4,5%), акцизы (3,5%). И всего 4,5% организаций указали, что налоговое администрирование в целом не является для них обременительным.

Среди других платежей, сборов и отчислений, недостаточно обоснованных и обременительных, 65,3% организаций указали плату, взимаемую системой BelToll, 30,1% – отчисления в Белгосстрах, 16,2% – маркировку контрольными (идентификационными) знаками, 9,3% – другие (отчисления в фонд национального развития; отчисления во внебюджетный централизованный инвестиционный фонд; отчисления части прибыли по Указу № 637; экспортную таможенную пошлину; госпошлину за выдачу разрешения на допуск транспортных средств к дорожному движению; покупку ТН и ТТН в условиях работы с электронными счетами-фактурами; арбитражный сбор для подачи исковых требований в суд при возврате дебиторской задолженности).

В целом результаты оценки налоговой системы Беларуси показали, что 27% опрошенных считают, что она нуждается в существенных изменениях, 26,6% – в несущественной корректировке, 21,9% – в основном обеспечивает учет интересов государства, общества и бизнеса, 21,2% – не учитывает интересы развития бизнеса, 18% – требует коренной реформы по видам и количеству налогов, 6,5% – не учитывает интересы развития общества и всего 1,1% полагают, что она не учитывает интересы развития государства.

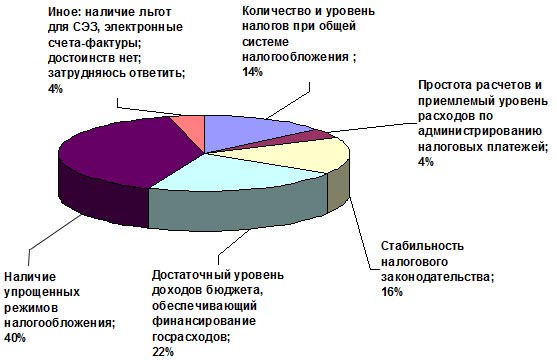

Распределение ответов респондентов в отношении основных достоинств налоговой системы РБ представлено на рисунке. А вот основные недостатки отечественной системы налогообложения по итогам опроса таковы: высокий уровень налоговых платежей – 55,4%; высокий уровень других обязательных изъятий финансовых средств организаций – 13,1%; высокие расходы организаций по учету и расчетам налоговых и других обязательных платежей – 28,5%; установленные сроки внесения платежей – 7,2%; нестабильность налогового законодательства – 40,3%; неравные условия для конкуренции, в т.ч. в рамках ЕАЭС, – 18,4%; иное (несоответствие налогового учета с бухгалтерским; отсрочка вычета «ввозного» НДС на 60 дней; авансовый платеж по налогу на прибыль; утверждение НПА с опозданием, потребность в получении разъяснений; система налогообложения индивидуальных предпринимателей; сложность в исчислении налогов и неоднозначность трактовок; уплата НДС по отгрузке; уплата налогов дебиторов до собственных) – 4,3%.

При этом оценка стимулирующей роли налоговой системы РБ в отношении инвестиций и накопления капитала показала, что для 40,4% организаций она недостаточно их стимулирует, для 32,6% – не стимулирует вообще, для 8,1% – достаточно стимулирует и всего лишь для 0,3% существенно стимулирует. Интересно, что 8,6% опрошенных считают, что система налогообложения не влияет на принятие решений по накоплению и инвестированию.

Уровень налоговой нагрузки организаций, принявших участие в анкетировании, приведен в таблице.

|

Показатель |

Среднее значение |

Минимальное значение |

Максимальное значение |

|

Налоговые платежи в % к добавленной стоимости |

29,3 |

0,5 |

87,8 |

|

Отчисления в ФСЗН и Белгосстрах в % к добавленной стоимости |

12,5 |

1,5 |

57,9 |

|

Другие обязательные платежи в бюджет и внебюджетные фонды в % к добавленной стоимости |

1,7 |

- |

27,0 |

О том, каковы недостатки основных налогов по итогам анкетирования и что надо сделать для улучшения действующей налоговой системы, по мнению участников опроса, расскажем в следующих номерах «ЭГ».