Госдолгу без рефинансирования не обойтись

В сентябре госдолг Беларуси вновь вырос в рублевом выражении (на этот раз на 0,6 млрд BYN, до 44,6 млрд) – виной всему опять падение курса рубля. В валютном эквиваленте совокупный размер госдолга, наоборот, уменьшился.

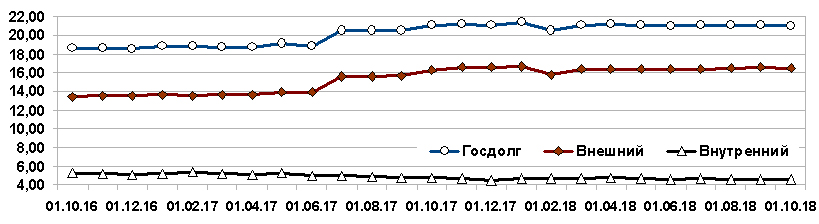

С осени 2016 г. совокупный госдолг Беларуси медленно рос, достигнув максимума в долларовом эквиваленте на 01.01.2018 г. в размере 21,36 млрд USD (см. график). В 2018 г. наблюдается стабилизация его уровня. Последнее время размер внутреннего госдолга остается на отметке около 9,5 млрд BYN (примерно 5 млрд USD), тогда как внешний изменяется в более широком диапазоне и достигает 16,5 млрд USD.

За сентябрь в эквиваленте USD госдолг уменьшился на 0,5%, до 21,05 млрд.

С начала года в эквиваленте USD госдолг сократился на 1,5% (внешний – -1,2%, внутренний – -2,5%).

График. Динамика совокупного, внешнего и внутреннего госдолга Беларуси в эквиваленте млрд USD за 01.10.2016 – 01.10.2018 гг.

В сентябре на внутреннем финрынке продано долгосрочных валютных гособлигаций на сумму 4,5 млн USD и 5,5 млн EUR, а всего с начала года – на сумму 202,6 млн USD и 65,2 млн EUR. В эквиваленте USD это примерно 280 млн.

Динамика притока/оттока средств по обслуживанию госдолга в январе–сентябре 2018 г. достаточно сбалансирована: по внешнему долгу погашено на 45 млн USD больше, чем привлечено, тогда как с белорусского финансового рынка привлечено на 9,6 млн USD больше, чем погашено. В результате имеем чистое погашение госдолга на сумму 35,4 млн USD. Это менее 0,2% по отношению к объему госдолга.

Однако поддержание баланса в обслуживании госдолга дается стране непросто. В январе– сентябре т.г. расход валюты на внешние и внутренние обязательства достиг 4,3 млрд USD. При этом положительное сальдо внешней торговли товарами и услугами за январь–август достигло всего 0,6 млрд USD; прямые иностранные инвестиции без реинвестированных доходов – 0,4 млрд USD.

Увы, реальный сектор экономики не позволяет заработать достаточно валюты для обслуживания госдолга (пока его хватает всего на 1/4 объема). Поскольку золотовалютных резервов (ЗВР) также мало, основным выходом из ситуации является частичное рефинансирование валютного долга. На этом и сосредоточены усилия монетарных властей.

У такого подхода немало оппонентов, считающих, что нужно не плодить новые долги, а как можно скорее рассчитаться с уже имеющимися. На эти цели следует направить ЗВР, которые в условиях плавающего курса рубля не нужны. Но только главная задача резервов – в обеспечении экономической безопасности, а никак не регулировании курса рубля. Плюс к тому в 2019–2021 гг. стране предстоит выплатить еще около 12 млрд USD по госдолгу, что почти вдвое выше суммы имеющихся резервов, тогда как валюты поступает в страну крайне мало.

С другой стороны, достаточность резервов является своего рода гарантом, позволяющим привлекать более дешевые внешние заимствования на мировом финрынке. Так, чем больше запас резервов (при прочих равных), тем меньше стоимость привлечения (ниже процент- ная ставка) внешнего долга для страны.

Тем самым, валютные займы Правительства и Нацбанка Беларуси для частичного рефинансирования госдолга пока объективно необходимы. Вопрос снижения стоимости привлечения также очень важен, поскольку около 1/3 средств, направляемых на погашение государственных валютных обязательств, приходится на обслуживание внешнего валютного долга.