Госдолг продадим Китаю

За август госдолг Беларуси практически не изменился: прибавил всего 0,1 млрд. BYN до 42,1 млрд. Тем не менее его размер продолжает оставаться значительным, вдобавок до конца года планируется внушительное пополнение внешних заимствований.

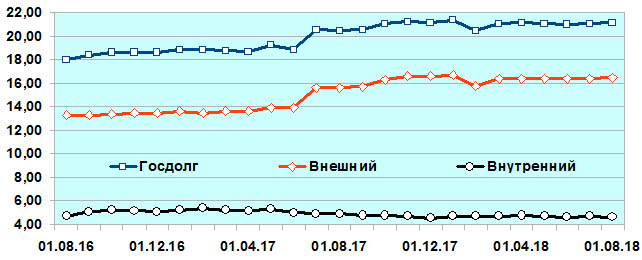

За последние два года совокупный госдолг Беларуси медленно возрастал, достигнув своего максимума (в эквиваленте USD) на 01.01.2018 г. в размере 21,36 млрд. USD (см. график).

При этом, если внутренний госдолг сохранял стабильность в пределах 9,5 млрд. BYN (около 5 млрд. USD) без заметных колебаний, то внешний изменялся в более широком диапазоне – на графике отражены моменты как привлечения новой задолженности, так и погашения ранее привлеченного долга. Внешний долг изменялся в пределах уровня 15 млрд. USD в диапазоне +/-10%.

График. Динамика совокупного, внешнего и внутреннего госдолга Беларуси в эквиваленте млрд. USD за 01.08.2016–01.08.2018 гг.

За июль в эквиваленте USD госдолг возрос на 0,3% до 21,13 млрд., из которых внешний прибавил 0,6%, тогда как внутренний снизился на 0,9%.

С начала года в эквиваленте USD госдолг снизился на 1,1% (внешний – -1,2%, внутренний – -1,1%).

Текущие потоки привлечения и погашения госдолга в январе–июле т.г. практически сбалансированы: по внешнему долгу погашено на 85,3 млн. USD больше, чем привлечено, тогда как по внутреннему долгу привлечено на 13 млн. USD больше, чем погашено. Итоговое сальдо складывается с небольшим «минусом» в 72,3 млн. USD. Это менее 0,4% дефицита по отношению к объему госдолга.

В разрезе источников привлечения и погашения внешнего долга в июле выделились банки КНР (привлечено 208,7 млн. USD, погашено – 124,3 млн.), правительство и банки РФ (+58,1 млн. USD и -44,7 млн. USD), а также Международный и Европейский банки реконструкции и развития (+12,7 и +0,7 млн. USD соответственно).

По внутреннему долгу (облигации юридическим и физическим лицам) в июле привлечено 9,4 млн. USD, хотя погашено 49,7 млн. USD (валютные облигации). По рублевым облигациям ни привлечения, ни погашения не осуществлялось.

За август на внутреннем финрынке реализовано 4,2 млн. USD и 1,6 млн. EUR долгосрочных валютных гособлигаций, а всего с начала года – 198 млн. USD и 60 млн. EUR.

Что интересно, 3 сентября т.г. китайское рейтинговое агентство «Чайна Чэнсинь Интернэшнл Кредит Рейтинг Компани Лимитэд» (CCXI) присвоило Беларуси суверенный кредитный рейтинг по китайской национальной рейтинговой шкале на уровне «АА+» со стабильным прогнозом. Одновременно агентство присвоило РБ суверенный рейтинг по международной шкале на уровне «BBg». Получение кредитного рейтинга по китайской национальной шкале осуществляется в рамках подготовки к выпуску гособлигаций Беларуси на внутреннем рынке КНР. Тем самым Китай достаточно быстро становится одним из ведущих внешних кредиторов Беларуси.

В первой половине сентября запланировано и небольшое наращение рублевого внутреннего госдолга долгосрочными облигациями на сумму 100 млн. BYN (по текущему курсу это менее 47 млн. USD).

Еще весной т.г. рейтинговое агентство Standard&Poor‘s в базовом сценарии прогнозировало успешное погашение Беларусью валютной задолженности в 2018 г. Однако с тех пор изменилась внешняя конъюнктура (девальвация в РФ), также сейчас наблюдается девальвация BYN. На погашение долга ресурсы, безусловно, найдутся, но это, вполне вероятно, окажет дополнительное давление на валютный рынок.

Напомним, в т.г. объем погашения достигает 3,8 млрд. USD. Впрочем, в 2019–2020 гг., когда погашение также будет превышать 3 млрд. USD ежегодно, основной объем задолженности также ожидается к рефинансированию. В приоритете выход на рынок заимствований Китая, переговорное «давление» на Россию для новых кредитов и выпуск (весьма возможно, не единственный) еврооблигаций.

Эксперты МВФ также видят девальвационные риски в достаточно высоком уровне валютного госдолга и недостатке собственных средств для его покрытия.

Так, в качестве «запасного» источника валюты у правительства выступает внутренний валютный рынок, где Нацбанк может выкупить требуемую сумму, спровоцировав спрос и рост курса валюты. По оценкам, в т.г. на такие нужды спрос на внутреннем валютном рынке может достичь 1 млрд. USD.